Eine weltweite Studie zeigt, warum vermögende Kunden ihren Anlageberater wechseln und nennt fünf Erfolgsfaktoren für eine personalisierte Beratung. Dabei spielen Personalisierung und Unterstützung durch Künstliche Intelligenz eine wichtige Rolle.

Das Geschäft mit den Reichen und Superreichen, das Private Banking oder Wealth Management galt lange Zeit nicht nur als die Königsdisziplin des Bankgeschäftes sondern auch als sicherer Ertragsbringer. Inzwischen hat die Digitalisierung auch diesen Bereich erfasst und stellt die Banken vor neue Herausforderungen. Wie diesen begegnet werden kann und welches die aktuellen Trends und Entwicklungen sind, können Sie in den im Bank Blog vorgestellten Studien nachlesen.

Partner des Bank Blogs

Avaloq befragte 1.430 Anleger mit einem investierbaren Vermögen von mindestens 250.000 USD vom Affluent- bis zum UHNW-Segment aus der Schweiz, Deutschland, Großbritannien, Frankreich, China, Hongkong, Singapur, Japan, Australien und Indien. Zugleich wurden aggregierte, anonymisierte Endkundendaten von Banken und Vermögensverwaltern analysiert.

Aber auch neue Kundenschichten, die mit dem Trend zur Demokratisierung des Wealth Managements immer stärker in den Blick der Finanzinstitute geraten, wünschen sich eine Personalisierung, eine stets bedarfs- und situationsgerechte Betreuung.

Eine Herausforderung für Vermögensberater. Die Antwort darauf liegt in einem hybriden Ansatz mit einer automatisierten, digitalen Unterstützung der menschlichen Beratungstätigkeit. Ohne eine gute technologische Basis – und Einsatz künstlicher Intelligenz (KI) – ist die erfolgreich personalisierte Betreuung einer wachsenden Zahl von Kunden praktisch unmöglich. Die Studie skizziert fünf Schritte, mit denen einen personalisierte Beratung skalierbar wird:

1. Manuelle Arbeitsweisen stoßen an Grenzen

Am Anfang eines skalierend personalisierten Beratungsansatzes steht eine strategische Einsicht. Das Finanzinstitut muss erkennen, dass die bisherige, weitgehend manuelle Arbeitsweise des Beraterteams heute an klare Grenzen stößt. Denn noch sind bei Vermögensberatern viel zu viele Prozesse manuell geprägt. Immer noch werden Daten aus unterschiedlichsten Systemen und Quellen mühsam von Hand in Tabellenblätter mit manuell erstellten Formeln übertragen, damit ein halbwegs individueller Anlagevorschlag entsteht. Andere Berater wiederum versuchen, bestimmte Angebotselemente zu standardisieren, um sie für mehrere Kunden verwenden zu können, die sie mehr schlecht als recht manuell segmentiert haben. Die Konsequenz in beiden Fällen: unflexible Investmentvorschläge, die die Berater dennoch viel Aufwand kosten.

2. Wechselgefahr und Digitalisierungsdruck

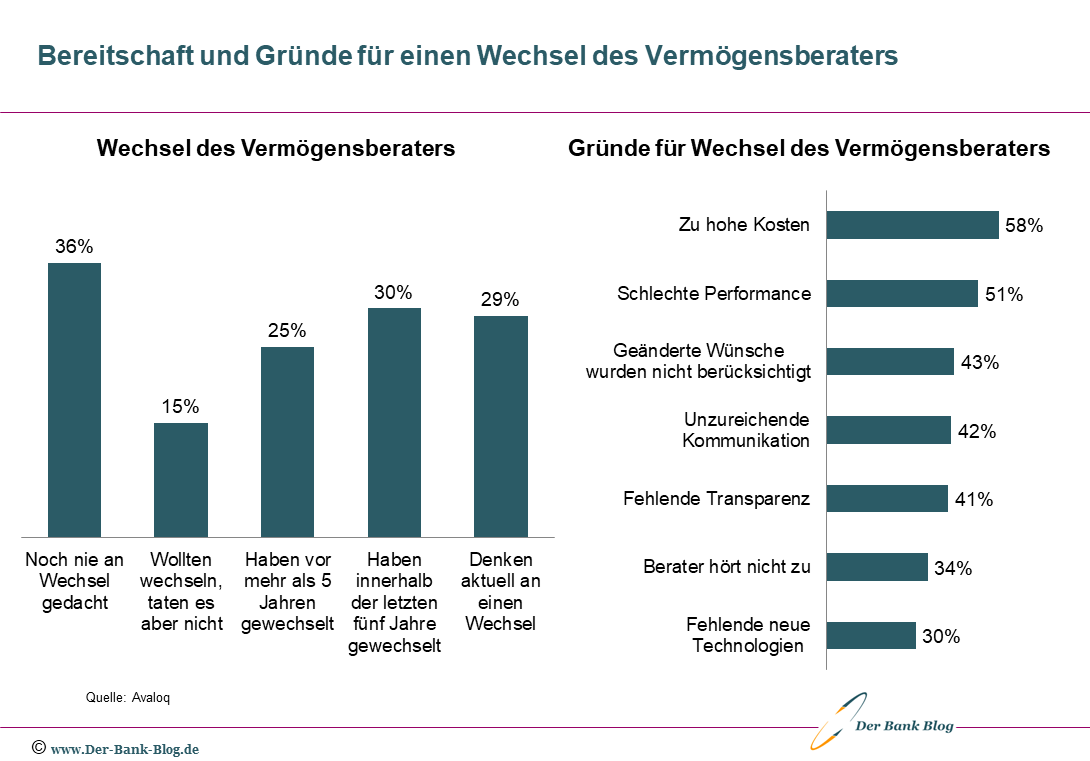

Die Studie hat die Beziehung und die Wechselwilligkeit von vermögenderen und wohlhabenden Anlegern weltweit untersucht. Demnach ziehen fast 30 Prozent der Vermögensverwaltungskunden einen Wechsel ihres Anlageberaters in Erwägung.

Zwar sind hohe Kosten und Gebühren wenig überraschend der meistgenannte Grund für einen möglichen Wechsel (58 Prozent), gefolgt von schwacher Portfolio-Performance (51 Prozent), aber direkt danach wird bereits von 43 Prozent der Eindruck genannt, Berater gingen nicht ausreichend auf ihre individuellen und sich wandelnden Bedürfnisse ein. Und 42 Prozent sehen einen Wechselgrund, wenn Berater nicht häufig genug mit ihnen kommunizieren.

Ein erheblicher Teil der Kunden ist bereit für einen Wechsel des Vermögensberaters oder hat diesen bereits gewechselt.

Eine erfolgreich skalierende Personalisierung erfordert die Bereitschaft zu konsequenten Digitalisierungsschritten und einer neuen Unternehmenskultur – auf Führungsebene und im gesamten Unternehmen. In einer sich immer stärker digitalisierenden Welt sind Finanzinstitute gezwungen, ihre Automatisierung voranzutreiben. Dabei ist es nicht das Ziel der neuen, automatisierten Systeme und Beratungslösungen, die menschlichen Berater zu ersetzen – vielmehr geht es darum, sie in ihrer Arbeit zu entlasten und zu unterstützten.

3. Digitale Beratungslösungen

Am leichtesten fällt einem Finanzinstitut die Digitalisierung und Automatisierung der Beratung – d.h.: die Skalierung der Personalisierung –, wenn es eine cloudfähige Beratungsplattform einsetzt. Solch eine zentrale Lösung, die unterschiedlichste Daten auch aus externen Quellen zu handhabbaren Informationen verdichtet, ist ein Tool, das Berater in ihrer alltäglichen Betreuungsarbeit unterstützt.

Im Idealfall ist solch eine Beratungslösung modular erweiterbar und auch vom verwendeten Kernbankensystem unabhängig. APIs eröffnen zugleich die Flexibilität, um benötigte Lösungen und Microservices von Drittanbietern anzubinden.

Auch ein Conversational-Banking-Ansatz lässt sich so realisieren: Berater können über ihre Plattform dann einfach jene Social-Messaging-Apps zum Kundendialog anbieten, die ihre Klienten bevorzugen. Vorausgesetzt, KI unterstützt sie bei diesem schnellen Kundendialog – indem die Technologie stets individuell passende Inhalte, Nachrichten und Antworten liefert.

4. Künstliche Intelligenz für Skalierung und Hyperpersonalisierung

Die digitale Unterstützung kann zum einen das Personalisieren von Kundendialogen und Investmentvorschlägen optimieren und zum anderen das Skalieren der Personalisierung ermöglichen. Dafür sind Technologien aus dem Bereich Künstliche Intelligenz (KI) unerlässlich.

Von Machine Learning (ML) bis zu Natural Language Processing (NLP) liefert KI die personalisierten bzw. hyperpersonalisierten Inhalte, mit denen ein Berater seinen Klienten optimal adressiert. Die KI-Komponente kann etwa externe Newsfeeds und Marktnachrichten analysieren und daraus individuell relevante Inhalte generieren. Diese liefern Beratern willkommene Anlässe, mit seinen Kunden in den Dialog zu treten.

Maschinelles Lernen hilft nicht nur, Transaktionen vorzuschlagen, sondern auch Basiswerte für ein strukturiertes Produkt auszuwählen. So lassen sich Derivatprodukte kosteneffizient auf die Risikoaffinität, den Anlagehorizont und die Investmentphilosophie jedes Kunden abstimmen. KI unterstützt dabei, Investmentstorys zu identifizieren, und sie schafft die Basis für eine Beratung in Sachen ESG-Anlagen.

5. Embedded Experience per Microservice

Um KI und Datenanalysefähigkeiten in die Beratungsplattform zu integrieren, gibt es prinzipiell zwei Wege. Entweder das Finanzinstitut implementiert eine große Data Analytics Plattform, die zunächst Daten aus mehreren Quellen wie etwa Core Banking, CRM oder Web/Mobile zentralisiert, um sie für verschiedene Analysetools zugänglich zu machen. Solch eine große, aufwendige Lösung verfolgt oft einen Data Self-Service-Ansatz und will anspruchsvolle Reporting-, Business Intelligence- und Analytics-Funktionen unterstützen.

Es gibt aber auch die Möglichkeit, sogenannte Embedded Experiences für die Berater zu schaffen. Dabei arbeitet die KI in Form kleiner, intelligenter Microservices gleichsam im Hintergrund. So kann ein intelligenter Algorithmus beispielsweise öffentlich zugängliche Nachrichten automatisch taggen – und so die individuelle Relevanz für bestimmte Kunden bestimmen. Solch ein KI-basierter Microservice lässt sich oft innerhalb weniger Monate in eine Beratungsplattform integrieren.

Hybriden Advisory-Modellen gehört die Zukunft

Die Umfrage zur Beziehung zwischen Anlegern und ihren Beratern bestätigt, dass sowohl Anleger mit einem Berater als auch jene, die selbständig investieren, KI-gestützte Leistungen schätzen. Am meisten Zuspruch erhält dabei die Analyse der Portfolioperformance durch KI. 54 Prozent der Anleger mit Berater und 56 Prozent der Anleger ohne Berater würden sich hier mit KI-Unterstützung wohlfühlen. 33 Prozent respektive 24 Prozent würden diese Aufgabe sogar komplett der Maschine überlassen.

Es ist absehbar: Berater, die auf Künstliche Intelligenz verzichten, werden Kunden verlieren. Dagegen gehört hybriden, KI-gestützten Advisory-Modellen die Zukunft. Digitale Beratungsplattformen leisten beides: Sie reduzieren den Beratungsaufwand und steigern zugleich die Beratungsqualität. Mit ihnen wird Personalisierung skalierbar.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.