Vertrieb ist harte Arbeit, Transpiration überwiegt Inspiration. Dennoch lohnt es sich, darüber nachzudenken, worauf es für Kunden und Banken wirklich ankommt. Nur so kann Erfolg auch nachhaltig erzielt werden.

Nachhaltiger Erfolg im Kundengeschäft der Banken und Sparkasse.

Partner des Bank Blogs

Viele Banken und Sparkassen haben Konzepte für eine ganzheitliche Kundenberatung. Doch hört man in den Vertrieb hinein, boomen noch immer produktbezogene Marketingaktionen in Banken, wie die berühmten Bauspar- oder Vorsorgetage. Sie pushen das Geschäft, bringen aber keinen dauerhaft nachhaltigen Mehrvertrieb.

Um Vertriebserfolg nachhaltig werden zu lassen, ist es erforderlich, ganzheitlich zu denken und zu handeln. Macht man dies richtig, kommt der Produktverkauf von alleine in Gang. Das denken muss dafür allerdings einmal mehr beim Kunden und seinem Bedarf beginnen und nicht beim Produkt.

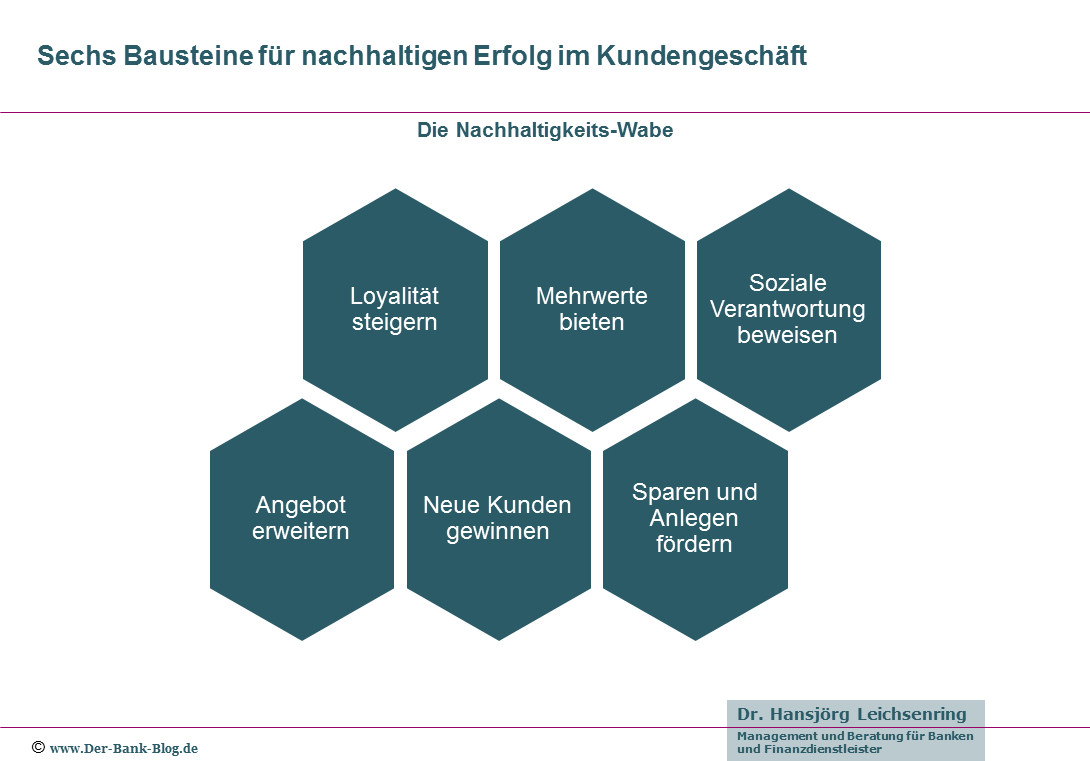

Sechs Bausteine für nachhaltigen Erfolg im Kundengeschäft

Die folgenden sechs Bausteine zeigen die Voraussetzungen für einen nachhaltigen Erfolg im Kundengeschäft der Banken und Sparkassen:

- Loyalität steigern.

- Mehrwerte bieten.

- Soziale Verantwortung beweisen.

- Angebot erweitern.

- Neue Kunden gewinnen.

- Sparen und Anlegen fördern.

Sechs Bausteine für mehr und nachhaltigen Erfolg im Kundengeschäft von Banken und Sparkassen

1. Erhöhen Sie die Loyalität Ihrer Kunden

Als Folge der Digitalisierung und zunehmender Transparenz über Leistungen und Preise ist derzeit in nahezu allen Branchen ein Rückgang der Kundenloyalität zu beobachten. Viele Banken, darunter insbesondere Regionalbanken und Sparkassen glauben jedoch oft, sie hätten überhaupt kein Loyalitätsproblem. Beim genauen Hinschauen stellt man allerdings fest, dass zwar die Kontenzahl weitgehend stabil bleibt, nicht jedoch das, was auf den Konten geschieht. Kunden nutzen vermehrt mehrere und unterschiedliche Partner für ihre Finanzen.

Studien zeigen indes immer wieder die hohe Bedeutung einer hohen Kundenbindung. Wichtig dafür sind hohe Kundenzufriedenheit und die Herstellung einer emotionalen Bindung.

2. Bieten Sie Ihren Kunden einen echten Mehrwert

Im Artikel „Der Kundennutzen muss stimmen“ habe über das Auseinanderklaffen von Produkteigenschaften und durch den Kunden empfundenen Nutzen berichtet. Die Minimalanforderung ist demnach, den Kundenwunsch mit den gebotenen Eigenschaften einer Leistung in Übereinstimmung zu bringen.

Das Produkt muss zum Kunden und seinem Bedarf passen und nicht umgekehrt.

Für nachhaltigen Erfolg ist indes mehr zu tun: Banken müssen ihrem Kunden einen spürbaren Mehrwert bieten. Insbesondere im Girokontobereich gibt es ja die seit langem etablierten Mehrwertkonzepte, allen voran der Haspa Joker, bei dem das Girokonto durch eine Vielzahl zusätzlicher bankbezogener und bankfremder Leistungen aufgewertet wird und der Preis damit den Kunden günstig erscheint.

Aber es gäbe natürlich noch weitere Möglichkeiten, z.B.

- Zum Girokonto das PFM-Tool,

- Zur Baufinanzierung einer Gebrauchtimmobilie das Gutachten zur Wärmedämmung.

- Zur Wertpapieranlage der integrierte Risikocheck.

3. Beweisen Sie Ihre soziale Verantwortung

Kunden müssen das Gefühl haben, dass sich die Bank um sie und ihren Bedarf kümmert und es nicht, wie es vorherrschende Meinung ist, primär um die Ertragssteigerung der Bank geht. Beratung ist nicht immer Beratung zum Verkauf. So kann es z.B. bei einer Immobilienfinanzierung durchaus sein, dass das Abraten vom Verkauf mit Hinweis auf die Leistungsfähigkeit des Kunden zu dessen dauerhaften Bindung führt.

Soziale Verantwortung bedeutet aber auch (und da tun viele Institute Beachtliches) z.B. für Sport, Kultur und andere Dinge als Sponsor da zu sein. Emotionale Mehrwerte und besonderes Engagement für die Region öffnen zudem den Weg zu höheren Margen.

4. Erweitern Sie Ihr Produkt-und Dienstleistungsangebot

Waren Sie schon mal im Berliner Quartier der Zukunft (früher Q110), einer Konzept-Filiale der Deutschen Bank? Dort gibt es nicht nur Bankleistungen zu kaufen sondern auch vollkommen bankfremde Produkte im Pop-up-Store der sogenannten Q Gallery. Aktuell bietet der Store gemeinsam mit dem Londoner Kaufhaus Harrod’s ein typisch englisches Produktsortiment an, wie beispielsweise englische Tees, Gebäck und Marmeladen sowie ausgewählte Harrod‘s-Produkte. Das Angebot auf der Fläche der Q Gallery wechselt regelmäßig.

Es wurde mir vor einiger Zeit berichtet, dass der Produktverkauf inzwischen einen signifikanten Beitrag zum Ergebnis der Filiale abliefert. Kein Wunder, die Margen von Harrod’s sind ja auch deutlich höher die bei Investmentfonds…

Aber auch die Digitalisierung eröffnet den Banken neue Möglichkeiten, wie z.B. die Möglichkeit, Kunden über eine Analyse ihrer Kontodaten, günstigere Strom- und Gasverträge oder andere Mehrwertleistungen anbieten zu können.

5. Gewinnen Sie neue Kunden

Dazu gehören zuvorderst ein funktionierendes und gelebtes Empfehlungsmarketing das nicht nur per Papier sondern auch digital funktioniert. Hinzu kommen geeignete Neukundenkampagnen, z.B. solche wie die von Commerzbank oder Comdirect mit Zufriedenheitsgarantie. Zur Frage, ob dabei eine Begrüßungsprämie sinnvoll ist, gehen die Meinungen (zu Recht) auseinander.

Auch die gezielte Ansprache neuer Kundengruppen ist ein Weg. Ein sehr erfolgreiches Beispiel in dieser Hinsicht ist die Bausparkasse Mainz. Sie bietet Mitbürgern türkischer Herkunft den kompletten Service in deren Sprache, inklusive eines türkischen Webauftritts.

6. Steigern Sie Sparen und Geldanlagen

Kredite werden im Laufe der Zeit zurückbezahlt, Spareinlagen und Vermögensbestände ermöglichen langfristig stabile Ertragsströme. Insbesondere Kapitalanlagen in der Vermögensverwaltung, egal ob fondsbasiert oder (vermeintlich) individuell.

Die Deutschen sind unverändert ein Volk der Sparer. In Zeiten anhaltend niedriger Zinsen steigt die Bereitschaft für andere Anlageformen. Banken und Sparkassen sollten dies ausnutzen.

Fazit: Nachhaltigen Erfolg anstreben

Nur durch das Zusammenspiel der sechs genannten Elemente lässt sich nachhaltiger Geschäftserfolg für Finanzinstitute wirkungsvoll sichern. Die genannten Beispiele geben dafür Anhaltspunkte, erheben aber keinen Anspruch auf Vollständig- oder Ausschließlichkeit. Jedes Institut muss letztlich seinen eigenen Weg finden und definieren. Entscheidend ist, ihn dann auch konsequent zu gehen.