Das Thema FinTech ist heiß. So heiß, dass viele bereits von einer Blase sprechen, weil sie die Versprechungen, Chancen und Erwartungen für überzogen halten. Doch anders als Spekulationsblasen könnte die aktuelle FinTech-Blase durchaus etwas Positives auslösen.

Geht es um FinTech, kann man derzeit zwei Lager unterscheiden: Die einen sprechen von einem FinTech-Boom oder gar einer Revolution, die auf die Banken zurollt. Die anderen fragen: Wann ist der Hype vorüber? Wann platzt die Blase endlich?

Meine Meinung dazu: Erst wenn die Blase platzt, geht die Revolution richtig los. Die FinTech-Blase markiert den Beginn eines Zyklus. Nur die Unternehmen, welche nicht blind drauf los digitalisieren, sondern eine eigene Vision der Zukunft entwickeln, werden die globale Finanzbranche und damit unsere Welt fundamental verändern.

Was passiert gerade auf dem Spielfeld FinTech?

Geschätzt 12.000 FinTech-Startups, die Financial Innovation Coalition (FIN) bestehend aus Amazon, Apple, Google, Intuit und PayPal sowie die altehrwürdigen Banken mit ihren Innovation Labs kooperieren, digitalisieren und innovieren um die Wette. Es sind Milliarden im Spiel.

Die Erwartungen der Risikokapitalgeber sind monumental. Denn den allermeisten ist klar: In fünf, zehn, zwanzig Jahren werden wir anders bezahlen, uns anders absichern, uns anders zu Finanzprodukten beraten lassen, unser Geld anders anlegen, anders sparen, anders vorsorgen.

Das Problem: Niemand weiß so wirklich, wer das Rennen macht – und das macht alle nervös. So nervös, das einige ein Bläschen wie den Square Börsengang heranziehen, um eine FinTech-Blase herbeizureden. Weil möglicherweise einige Startups immens überbewertet sind und weil viel RISIKOkapital den Bach runterzugehen droht, stellt man die Relevanz des Themas in Frage. Nach dem Motto: Diese ganzen neuen Ideen und neuen Technologien sind Kinderkram, den großen, etablierten Banken können sie nichts anhaben. Die seien too big to fail. Das halte ich für eine fundamental falsche Schlussfolgerung.

Technologieblase, nicht Spekulationsblase

Ja, wir erleben gerade eine FinTech-Blase, aber dabei handelt es sich um eine Technologieblase, nicht um eine Spekulationsblase. Das muss man auseinanderhalten: Spekulationsblasen – von der Tulpen- bis zur Subprime-Blase – markieren das krachende Ende eines Zyklus. Die FinTech-Blase dagegen ist eine Technologieblase – und die markiert den Beginn eines Zyklus: Am Anfang jeder Technologie-Disruption, die den Markt fundamental verändert, steht eine solche Blase.

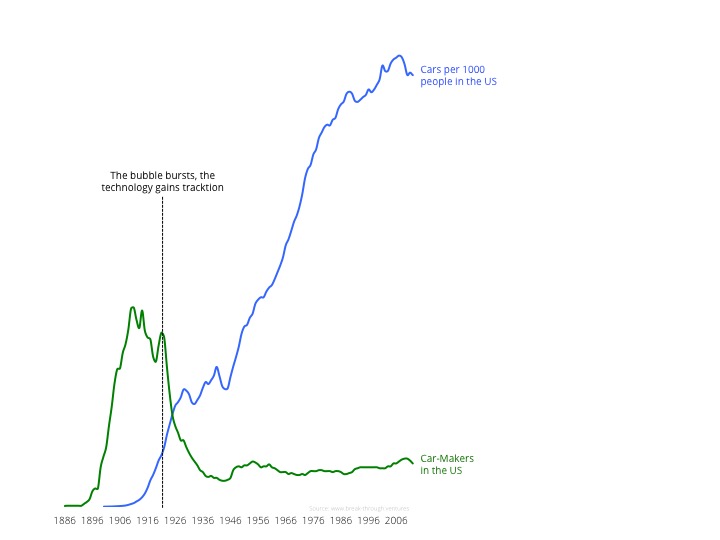

Automobil, Kühlschrank, Personal Computer – mit dem Platzen der Blase kam der Durchbruch

Nehmen wir das Automobil. Im Jahr 1886 präsentierte Gottlieb Daimler den ersten Daimler-Wagen (eine Kutsche mit Motor). Doch die Menschen vertrauten erst mal weiterhin Pferden. In den USA versuchten sich hunderte Unternehmen daran, der Masse das Automobil schmackhaft zu machen. Das gelang erst Henry Ford 1914, indem er die Fließbandfertigung im Automobilbau anwendete. Die Anzahl der Automobilfirmen nahm danach rasant ab und seitdem wird der Markt von einer Handvoll Firmen (noch) beherrscht.

Technologieblase Auto: Entwicklung der Aktienkurse von Automobilherstellern und Autos pro Einwohner in den USA

Dieser Mechanismus lässt sich nicht nur beim Automobil beobachten, sondern eigentlich bei jeder neuen Technologie. Ob Eisenbahn, Radio, TV, Kühlschrank oder Personal Computer – anfangs gibt es viele Player, die mit neuen Technologien experimentieren. Doch nur einige wenige finden den “richtigen Dreh”. Ist der allerdings gefunden, steigt die Anzahl der Nutzer in kurzer Zeit rasant an, während die große Masse an Firmen untergeht oder übernommen wird. Die verbleibenden Player dominieren den neu geschaffenen Markt und machen die alte Technologie (z. B. Kutschen oder Schreibmaschinen) irrelevant.

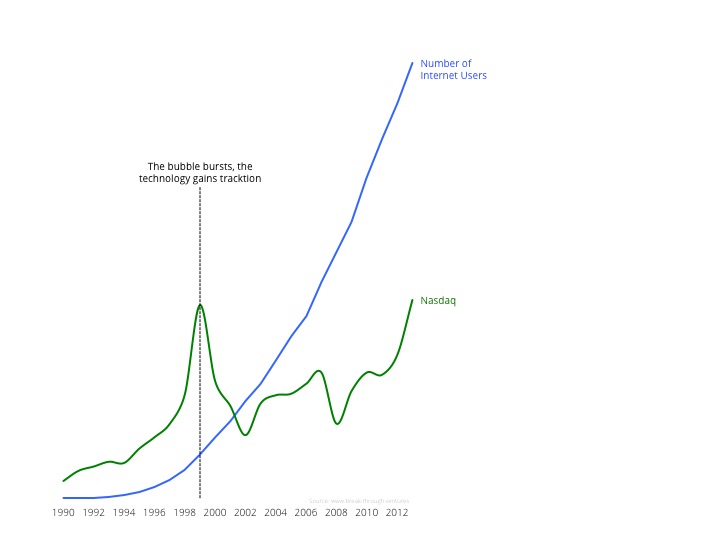

Bei der Dotcom-Blase war es nicht anders. Als die Balse platzte, explodierte die Anzahl der Internet-Nutzer. Die heute global dominierenden Internetfirmen (wie Google, Alibaba, PayPal, Netflix, Salesforce, Priceline, Tencent, Baidu, VMware, etc.) wurden alle während der Blase gegründet.

Nachdem die Dotcom-Blase geplatzt war, stieg die Zahl der Internetnutzer kontinuierlich an

Blinder Aktionismus ist keine gute Idee

Ich halte es also für falsch, die Relevanz von FinTech aufgrund der Blase in Frage zu stellen. Die FinTech-Blase ist der Vorbote einer Disruption, die die Welt mit Sicherheit verändern wird. Zwar wird eine Menge Geld verbrannt werden (deswegen heisst es Risikokapital) und es werden viele Startups auf der Strecke bleiben (das tun die meisten) doch mit Sicherheit werden FinTech-Services ein gutes Stück einfacher, smarter, transparenter, kostengünstiger, bequemer und zugänglicher sein als heutige Bank-Dienstleistungen. Die entsprechen nämlich nicht den Ansprüchen der Digital Natives: Bei den Millennials ist sogar der Zahnarztbesuch beliebter als Bankangelegenheiten.

In Zeiten des Wandels ist blinder Aktionismus jedoch das falsche Rezept. Wer – getrieben von Buzzwords wie „Digitalisierung“ oder „Digitale Transformation“ – einfach nur bestehende Geschäftsmodelle digitalisiert und Technologie zum Selbstzweck einsetzt, der wird in der Finanzwelt von morgen vermutlich keinen Platz mehr haben. Denn Technologie ist nur das Mittel zum Zweck. Die beste Technologie nützt nichts, wenn sie an den Bedürfnissen der Kunden vorbeizielt.

Mit einer Vision zur Disruption

Disruption resultiert nicht automatisch aus dem Einsatz neuer Technologien. Das Potenzial für Disruptionen im Finanzbereich besteht vielmehr aus zwei Faktoren: Erstens dem Effizienzsteigerungspotenzial durch Digitalisierung und zweitens durch die wahrgenommene Qualität und Convenience des Kundenerlebnisses. Je höher die Erstere und je tiefer das Letztere desto grösser ist die Wahrscheinlichkeit, dass ein Disruptor den Markt grundlegend verändert.

Erfolgreiche Digitalisierung beginnt also mit einem fundierten Verständnis der zukünftigen Kundenbedürfnisse und – daraus abgeleitet – einer eigene Vision der digitalen Zukunft. Diese Vision zu entwickeln, ist der Schlüssel zum Erfolg und die wichtigste strategische Herausforderung für alle Player im Finanzmarkt.