Im Zeitalter von Digitalisierung und Omnikanal können Callcenter zu Kontaktcentern umgebaut werden und so neue strategische Bedeutung gewinnen. Acht wesentliche Elemente gilt es dabei zu berücksichtigen.

Zahlreiche Trends und Entwicklungen sind von übergeordneter strategischer Bedeutung für Banken und Sparkassen. Im Bank Blog finden Sie Studien zu den wichtigsten strategischen Trends und Entwicklungen im Finanzbereich.

© Shutterstock

Partner des Bank Blogs

Die Digitalisierung und der anhaltende Kostendruck werden zu einem deutlichen Rückgang der Bankfilialen führen. Damit müssen Kundenbetreuung und Kundenservice neu positioniert werden und der Kunde muss Alternativen für seinen Zugang erhalten. Callcenter könnten Teile des Filialangebots übernehmen und so den Vertrieb stärken. Allerdings wurden sie in den letzten Jahren von vielen Banken vernachlässigt. Bei richtiger strategischer Positionierung könnten sie jedoch neue Bedeutung erlangen, insbesondere in Verbindung mit dem Trend zum Omnikanal-Banking. Die Unternehmensberatung Bain hat dazu acht notwendige Elemente in einem Whitepaper zusammengestellt.

Callcenter werden zu Kontaktcentern der Zukunft

Callcenter können – neben Online- und Mobile-Banking – zu Kontaktcentern ausgebaut und so zu einem wesentlichen Baustein des Geschäftsmodells der Retail-Bank der Zukunft werden. Sie übernehmen darin eine zentrale Rolle bei der Vernetzung und Orchestrierung des Kundenerlebnisses.

Darüber hinaus sind die neuen Kontaktcenter aus zwei weiteren Gründen von hoher strategischer und ökonomischer Relevanz. Zum einen lassen sich Ertragspotenziale heben, indem sie in den Vertrieb eingebunden und neue Technologien verwendet werden, die „virtuelle Nähe“ schaffen und eine qualitativ hochwertige Kundenberatung und -betreuung sicherstellen. Zum anderen ergeben sich aus einer laufenden Optimierung und Effizienzsteigerung erhebliche Kostenpotenziale, ohne dass das Kundenerlebnis leidet.

Acht Elemente für eine grundlegende Transformation

Zur Nutzung dieser Potenziale müssen Banken jedoch radikal umdenken. Denn mit dem Ausbau der Callcenter ist in der Regel eine Erweiterung der Wertschöpfung verbunden. Über Informationen und einfache Transaktionen hinaus können neugestaltete Kontaktcenter Beratungs- und Vertriebsfunktionen übernehmen und sich zu einem vollwertigen Vertriebskanal entwickeln. Allerdings klafft bei den meisten Banken zwischen dieser Zielvorstellung und dem Ist-Zustand noch eine große Lücke. Im Rahmen einer weltweiten Befragung von rund 115.000 privaten Bankkunden hat kein Kanal so schlecht abgeschnitten wie Callcenter.

Nötig ist daher sowohl eine strategische Neuausrichtung als auch eine operative Optimierung. Dessen Komplexität lässt sich bewältigen, indem sich Banken auf acht klar definierte und praxiserprobte Elemente konzentrieren.

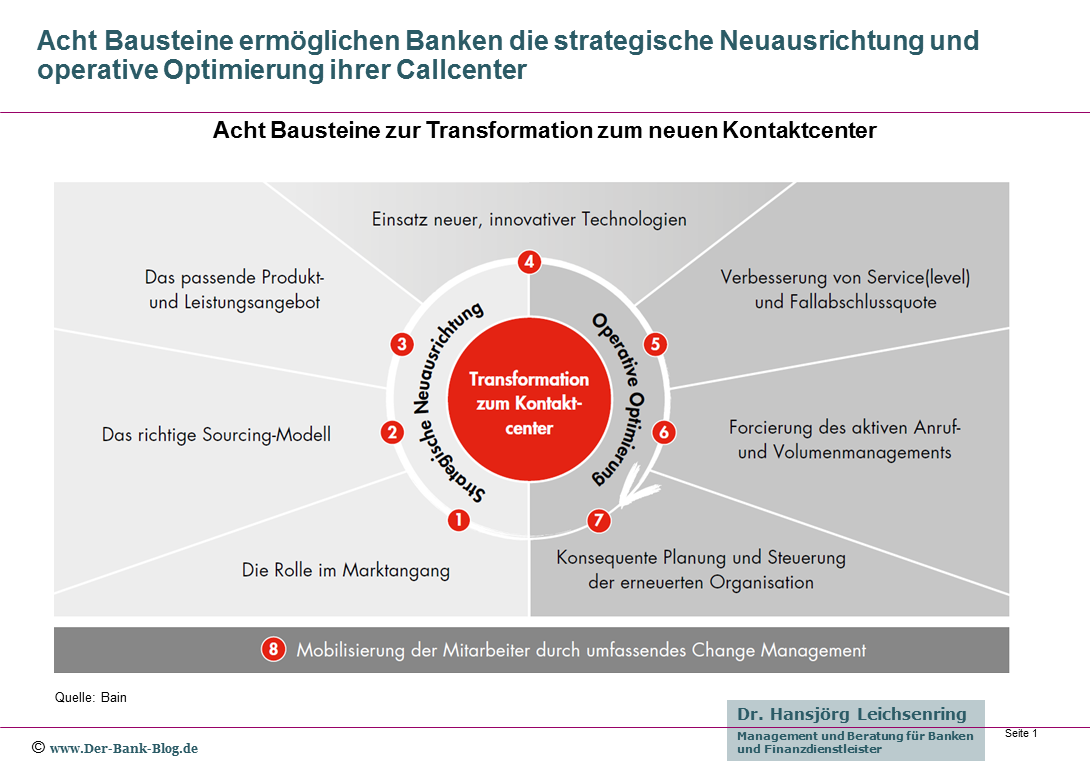

Acht Bausteine zur Transformation eines Callcenters zum neuen Kontaktcenter

Dazu zählen die Auswahl des richtigen Sourcing-Modells ebenso wie das passende Produkt- und Leistungsangebot sowie die Forcierung des aktiven Anruf- und Volumenmanagements. Vorrangig aber müssen sich die Banken mit der Frage auseinandersetzen, welche Rolle Callcenter künftig in der strategischen Positionierung spielen sollen. Unabhängig von der gewählten Lösung gilt es zudem, die Mitarbeiter durch ein umfassendes Change Management zu mobilisieren.

Praxisbeispiele machen deutlich, welche Chancen sich aus einer Transformation ergeben. Bei einzelnen Banken ist es gelungen, die Zahl der Fallabschlüsse um 10 bis 15 Prozent zu erhöhen, die Kosten um 30 Prozent zu senken und zugleich den Servicelevel zu steigern. Wichtiger noch: Die Kunden honorierten die Anstrengungen und bewerteten die Kontaktcenter nach Interaktionen erheblich positiver als zuvor. Die Weiterentwicklung ihrer Callcenter wird so für Retail-Banken künftig ein wesentlicher Schlüssel zum Erfolg.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.