In den letzten Wochen kochten die Gerüchte um einen kurzfristig bevorstehenden Start von Apple Pay hoch. Der Bank Blog hat recherchiert, wann der mobile Bezahldienst tatsächlich nach Deutschland kommen wird.

Wann erfolgt die Markteinführung von Apple Pay in Deutschland?

Partner des Bank Blogs

Seit Apple im Oktober 2014 seinen Mobile Payment Service in den USA einführte, ist die weltweite Expansion deutlich vorangetrieben worden. Immer wieder wird seitdem heftig darüber spekuliert und diskutiert, wann der Start in Deutschland erfolge. Schon damals habe ich hier im Bank Blog nachlesbar prognostiziert, dass andere Länder (z.B. die Schweiz) eine deutliche höhere Priorität aufweisen.

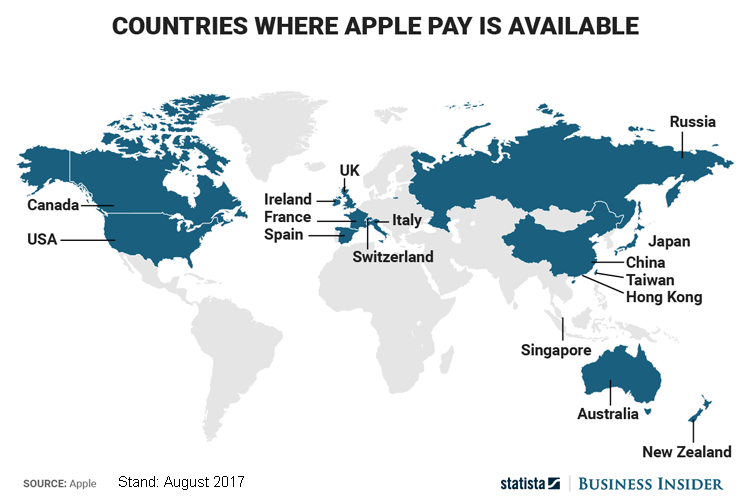

Geografische Verfügbarkeit von Apple Pay

Die folgende Grafik von Statista und Business Insider zeigt, wo Apple Pay derzeit verfügbar ist:

Die geografische Verbreitung von Apple Pay ist seit der Einführung 2014 weiter fortgeschritten.

Neben USA und Kanada, stehen aktuell China, Hongkong, Australien, Japan, Neuseeland, Singapur und Taiwan auf der Liste. In Europa ist Apple Pay derzeit in folgenden Ländern verfügbar:

- Frankreich.

- Irland

- Großbritannien.

- Italien.

- Spanien.

- Schweiz.

- Russland.

Als nächste Länderanwärter auf Apple Pay hat Apple-Finanzchef Luca Maestri vor kurzem zwar einige skandinavische Länder und die Vereinigten Arabischen Emirate genannt, Deutschland ist aufgrund seiner Bedeutung aber sicherlich der wichtigste „Wunschmarkt“ für das Unternehmen.

Insgesamt ist also einiges in Bewegung gekommen, wenngleich vielleicht nicht so schnell, wie 2014 von vielen erwartet. Einige Verhandlungen mit lokalen Banken und Kartenanbieter waren für Apple schwieriger als ursprünglich erwartet, wie das Beispiel Australien gezeigt hat. Auch die Nutzung scheint hinter den Erwartungen zurückzuliegen. Wie sonst wäre es zu erklären, dass hierzu bislang keine konkreten Zahlen veröffentlicht wurden. Bekannt ist lediglich, dass bislang erst 27 Prozent der möglichen Nutzer Apple Pay tatsächlich verwendet haben.

Die technische Weiterentwicklung verläuft hingegen plan- und erwartungsgemäß. So wurde gerade eine P2P-Payment Funktion für Apple Pay vorgestellt. Als nächstes werden die Integration von Loyalitätsprogrammen, Coupons etc. und die Weiterentwicklung zur Mobile Wallet erwartet,

Knackpunkte einer Expansion von Apple Pay

Die Knackpunkte einer Expansion von Apple Pay bestehen darin, dass sich Apple mit den beteiligten Banken und Kreditkartenunternehmen insbesondere über drei Dinge einigen muss:

- Technik: Dabei geht es im Wesentlichen um die um die Verwendung der Apple-spezifischen NFC-Technik. Während Android Payment auf Host Card Emulation (HCE) setzt, nutzt Apple eine Tokenisierung der genutzten Kredit- und Debitkarten. Das sogenannte „Secure Element“ ist dabei im iPhone integriert.

- Business Case. Hier geht es um die Wirtschaftlichkeit und für alle Beteiligten um die Frage, wie der ohnehin schmaler werdende Kuchen der Zahlungserträge zukünftig verteilt wird. Apple will zwar vor allem sein Ökosystem und die Kundenbindung stärken, aber auch Erlöse erzielen. Es geht dabei unter anderem um einen Teil der Marge und um eine Beteiligung an den Werbekosten.

- Daten: Apple will möglichst umfassenden Zugriff auf die Zahlungsdaten der Kunden.

Wann kommt Apple Pay nach Deutschland?

Zuletzt wurde in einem Internetmagazin unter Bezugnahme auf einen ominösen Insider berichtet, dass Apple Pay noch im September in Deutschland starten würde. IT-Mitarbeiter der beteiligten Banken hätten entsprechende Tests abgeschlossen und es sei eine Urlaubssperre verhängt, die mit dem Zeitpunkt der Präsentation des neuen iPhone X übereinstimmen sollte. Hinzu kamen Hinweise auf vorhandene Einstellungsmöglichkeiten bei der Apple Watch nach denen (in deutscher Sprache) Bankkarten zu Apple Pay hinzugefügt werden können. Diese stammten jedoch schon aus dem Jahr 2015.

Fazit der Gerüchteküche: Mal wieder nichts dran!

Oder doch?

Ich habe in den letzten Wochen intensive Hintergrundgespräche mit zahlreichen Vertretern von Banken und anderen relevanten Marktteilnehmern geführt. Die meisten Institute stehen einer Kooperation mit Apple offen und interessiert gegenüber. Mit einigen Marktteilnehmern hätten bereits konkrete Gespräche über Vertragsmodalitäten und technische Integration stattgefunden. Die notwendige Tokenisierung der hierzulande im Markt vertretenen Kredit- und Debitkarten (inklusive Girocard) sei bereits erfolgt bzw. könne kurzfristig umgesetzt werden.

Knackpunkte sind vor allem die betriebswirtschaftliche Seite sowie das Thema Datenweitergabe. Während man beim letzten Thema wohl auf schnelle Einigung setzt, sind die Erträge im deutschen Zahlungsmarkt vorsichtig ausgedrückt „überschaubar“. Viel zu verteilen gibt es nicht. Eine interne Verrechnung mit dem Marketingetat erscheint nur für First Mover und selbst für diese nur im ersten Jahr sinnvoll.

Es kommt also darauf an, ob sich die Marktteilnehmer mit Apple auf einen vernünftigen Kompromiss einigen. Dass dies grundsätzlich auch bei Kleinstmargen möglich ist, zeigt das Beispiel Kanada. Hier ist die Interac Debitkarte (das Pendent zur deutschen Girocard) Bestandteil der Lösung. Für sie gilt eine Flatfee von 0,06 Can$.

Fazit: Zwar hat keiner der Gesprächspartner einen konkreten Termin verraten, eine Einführung steht jedoch unmittelbar bevor. Ich rechne damit entweder zum Verkaufsstart des neuen iPhone X Ende Oktober (10 Prozent Wahrscheinlichkeit), spätestens aber im ersten Halbjahr 2018 (90 Prozent Wahrscheinlichkeit).

Für das erste Halbjahr 2018 spricht vor allem, dass dann die neue Zahlungsdiensterichtlinie PSD2 in Kraft ist und damit das Thema Datenverarbeitung deutlich erleichtert.

Welche Finanzinstitute werden Apple Pay anbieten?

Mindestens genauso spannend wie der Zeitpunkt ist die Frage, mit welchen Finanzdienstleistern Apple Pay starten wird. Apple ist auf der einen Seite an einem möglichst breiten Markteintritt interessiert. Auf der anderen Seite will man möglichst einfache Vertragsverhandlungen.

Letzteres wäre– aufgrund der Strukturen – sowohl mit den Sparkassen, als auch mit den genossenschaftlichen Instituten nicht ohne weiteres zu realisieren. Allerdings haben die Sparkassen in der Vergangenheit bereits ihre Gesprächsbereitschaft signalisiert. Zudem sind sie gerade dabei, eine eigene – Android-basierte – Mobile-Payment-Lösung einzuführen. Ab Mitte 2018 sollen Kunden mit einer speziellen Bezahl-App an allen NFC-Kassen kontaktlos mit dem Smartphone bezahlen können.

Und auch die Genossenschaftsbanken sind gerade dabei, eine Android-basierte Mobile Payment-Lösung auf den Markt zu bringen. Bis Ende des Jahres sollen Kreditkarten und die mobile Girocard in die VR-BankingApp integriert sein und den Kunden 2018 flächendeckend zur Verfügung stehen. Es erscheint unwahrscheinlich, dass Apple-nutzende Kunden da mittelfristig außen-vor bleiben werden.

Kurzfristig dürften zuerst die Kunden der Großbanken in den Genuss von Apple Pay kommen. Institute wie die Deutsche Bank und die Postbank haben für Android bereits Mobile Payment im Angebot. Es erscheint nur konsequent, ihre Apple-Kunden ebenfalls mit an Bord zu nehmen.

Wirft man einen Blick auf die bestehenden Partnerschaften, so arbeitet Apple u.a. bereits mit folgenden Finanzunternehmen zusammen, die auch in Deutschland vertreten sind: Unicredit, Santander, Wirecard, Mastercard, Visa und American Express. Da liegt es nahe, zu vermuten, dass die HypoVereinsbank aufgrund ihrer Größe auch ganz weit oben auf der Liste der potentiellen Apple-Pay-Partner steht.

Bleibt noch die Commerzbank. Bislang ist sie im Bereich Mobile Payment noch nicht öffentlich in Erscheinung getreten. Sie arbeitet allerdings im Bereich e-commerce mit Wirecard zusammen, hätte also gegebenenfalls hier einen Ansatzpunkt für Apple Pay.

Was bringt Apple Pay für den deutschen Paymentmarkt

Bringt Apple Pay neuen Schwung für mobiles Bezahlen? Bestimmt! Der Aufmerksamkeitswert wäre bei einem Start hoch und könnte für Mobile Payment insgesamt als Katalysator wirken.

Die Infrastruktur auf Seiten der Händler steht. Derzeit sind mehr als ein Viertel der über 700.000 PoS-Terminals NFC-fähig und der Ausbau geht schnell voran. Aus Sicht der Kunden kommen vor allem dem Kundenerlebnis und der Sicherheit hohe Bedeutung zu. Beides erfüllt Apple Pay. Fragt sich nur, ob sich damit auch die Zahlungsgewohnheiten in unserem Bargeldland ändern.

Im Hinblick auf die Wirtschaftlichkeit des Unterfangens wird immer wieder auf die vermeintlich geringen Marktanteile von Apple sowie die niedrige Kreditkartennutzung in Deutschland verwiesen. Berücksichtigt man aber die Schnittmenge aus (in- und ausländischen) Apple-Nutzern, Kaufkraft und Kreditkartennutzung, so wird deutlich, dass hier durchaus ein interessantes Potential liegt, das es wert ist, gehoben zu werden.

Und was ist mit Google?

Und dann gibt es ja noch Googles Android. Im Gegensatz zu Apple Pay gibt es hierfür keine einheitliche Payment-Lösung. Insbesondere Samsung und Google konkurrieren. Beide sind bislang ebenfalls nicht in Deutschland gestartet, würden aber wohl schnell nachziehen. Und es gibt Eigenlösungen, von denen – wie erwähnt – bereits einige im Markt existieren.

Apples IOS hat hierzulande einen Marktanteil von etwas unter 30 Prozent, gegenüber 70 Prozent von Android. Keine Bank wird es sich also auf Dauer leisten können, auf ein entsprechendes Andorid-basiertes Payment-System zu verzichten.

Das sind doch gute Aussichten für Mobile Payment, oder?

22 Kommentare

Man darf nicht vergessen, dass die Androiden vielleicht einen sehr hohen Marktanteil haben, aber die Geräte mit entsprechend nötigem Betriebssystem und nötigen technischen Voraussetzungen haben einen wesentlich geringeren Anteil. Also die Android Smartphone, die überhaupt nfc fähig sind!

Danke für den interessanten Hinweis.

Wieso warten… Mit Boon.fr bezahle ich heute schon an über mehr als 1000 gesichert getesteten Akzeptanzstellen in Deutschland mit Apple Pay.

Mit einem hinterlegten deutschen Konto?

Mit einer französischen Prepaid Kreditkarte macht der Herr das! Ich warte auch lieber, bis ich Apple Pay Deutschland offiziell mit meinen bestehenden Karten nutzen kann :-)

Lesenswerte Zusammenfassung. Allerdings bin ich mir nicht sicher, ob das Generieren umfassender Zahlungsdaten mit dem Token-System überhaupt möglich ist weil der Zahlungsvorgang anonymisiert wird. Außerdem betont Apple immer wieder, dass sie nicht an Nutzerdaten interessiert sind – gerade um sich gegenüber Google und Anderen zu differenzieren.

Zu boon. Mich hat auch abgeschreckt, dass ich erst umständlich in den französischen App Store wechseln muss und dann im Registriervorgang mit boon eine (beliebige) Anschrift in Frankreich verwenden soll.

Alternativ scheint ApplePay ganz regulär für EU-Bürger mit der irischen KBC Bank nutzbar. 6€ Gebühr pro Quartal.

Danke für die Hinweis. Auch anonymisierte Nutzerdaten sind interessant und daher Bestandteil des Verhandlungspakets.

Ich habe heute per Post die Sparkassen Zeitschrift „On Top / Ausgabe 3.2017“ erhalten. Darin enthalten ein Artikel „Mit dem Smartphone immer flüssig“. Leider habe keine Möglichkeit dem Autor des Artikels meine Meinung kund zu tun. Der Artikel ließt sich als wenn es noch keine Payment-Lösung für Smartphones geben würde und die Sparkasse die einzig wahre Lösung dazu parat hat.

Nach lesen dieses Berichts habe ich erhebliche Zweifel das Apple Pay im Jahr 2018 bei den Sparkassen verfügbar sein wird, denn die Sparkassen planen Mitte 2018 ihr eigenes mobiles Payment Sytem per Smartphone.

Zitat:

„Einfach das Smartphone an die Supermaktkasse halten, Bestätigungssignal abwarten, und schon hat man den Feirabendeinkauf bezahlt. Was für viele Verbraucher noch weitgehend wie Zukunfsmusik klingt, könnte 2018 hierzulande den Durchbruch erleben. Denn Mitte 2018 geben die Sparkassen den Startschuss für bundesweiten Einsatz des mobilen Bezahlens per Smarphone ……“ Zitat Ende.

Dann ein paar Absätze weiter:

Zitat:

„Zumindest in der Anfangsphase leider erst einmal mit einer Einschränkung. Denn bei der Einführung können den Dienst nur diejenigen nutzen, die ein Andriod-bassiertes Smartphone besitzen und eine Sparkassen-Kreditkarte von Mastercard haben. Inhaber einer Visa-Kreditkarte müssen allerdings nicht lange warten. [….] Auf Apples iPhone funktioniert die Lösung erst einmal nicht. Das kalifornische Technologieunternehmen erlaubt derzeit nur dem eigenen Zahlungsdienst Apple Pay, die NFC-Schnittstelle anzusprechen und zu nutzen. Für Android-Nuzter aber ist der Schritt zum mobilen Bezahlen schon Mitte nächsten Jahres ganz einfach: ….. “ Zitat Ende.

Damit ist mal anzunehmen, das selbst wenn Apple Pay demnächst in Deutschland an den Start geht, die Sparkassen nicht Teil davon sein werden da sie mal wieder ähnlich ‚paydirket‘ ihr eigens Süppchen kochen.

Danke für Ihre Hinweise. Das von Ihnen angesprochene System der Sparkassen berücksichtigt nur Android-Nutzer. Mit anderen Worten, sofern auch Apple-Nutzern eine Lösung angeboten werden soll, kommt man um Apple Pay nicht herum

(Das war vor ca. 5 Jahren so, mittlerweile haben so ziemlich alle Geräte NFC…)

Der Grund dafür dass es bereits android-basierte Payment-Lösungen gibt ist dass Android die NFC Schnittstelle für Entwickler geöffnet hat, Apple hingegen hat diese (weitestgehend, aber v.a.) für das mobile Bezahlen geschlossen, und sich somit das „Monopol“ für mobiles Bezahlen auf iPhones gesichert.

Ich hatte vor einigen Tagen eine intensive Diskussion mit einem Banker, der sich schon seit längerem mit dem Thema Apple Pay beschäftigt. Er ist der Meinung, dass der Zugang für Partner von Apple Pay ist einfach zu kompliziert, um ein Erfolg zu werden. Am Ende des Tages wird auch hier der Marktdruck dafür sorgen, das ein wichtiges Marktsegment – das der Iphone-User – abgedeckt wird. Schwierig wird es für die alternativen Bezahlsysteme, da dem Händler ja keine unbegrenzte Anzahl an Zahlungsoptionen zugemutet werden kann.

Danke für den Hinweis. Ich hatte vergangene Woche auch wieder ein Gespräch zu dem Thema, in dem mir der Vorstandssprecher einer Bank bestätigte, dass Apple Pay definitiv 2018 kommen wird.

Klar mit einer „französischen“ Kreditkarte, aber Boon hat seinen Sitz in DEU. Alles läuft reibungslos und aufgeladen wird automatisch über meine bei boon verlinkte DKB KK, natürlich gebührenfrei. Ich möchte es nicht mehr missen und mir ist egal, wann sich die DEU „Dienstleistungsbetriebe“ herablassen, dem Kunden das zu liefern.

Sehen Sie eine Einführung von Apple Pay noch in Q1 2018? Es lässt ja keine wirklich Bank durchblicken, wie weit denn die Verhandlungen schon fortgeschritten sind. Wenn man die Banken dann mal darauf anspricht, kommt immer sinngemäß die Antwort, dass man ja schon lange „bereit“ wäre und man eigentlich nur seit Monaten (vergeblich) auf Apple wartet.

Ich vermute eher Q2, aber mal schauen

Ich vermutet, auch N26 wird nicht lange warten.

N26 ist für Apple nicht interessant genug. Wenn die das anbieten, dann nur auf Umwegen.

Guten Tag Herr Dr. Leichsenring,

entschuldigen Sie bitte. Aber hier muss ich widersprechen.

Zum einen inhaltlich: N26 bietet bereits Apple Pay an, und zwar in Italien, Finnland, Frankreich und Spanien.

Die Bank kennt die Konditionen, hat die Schnittstellen und eine nutzungsbereite Kundenbasis.

Es werden sicher auch noch Kunden wechseln, falls Apple Pay nur auf den FinTech- oder Direktbanken verfügbar ist.

Auch haben alle N26-Kunden automatisch die kostenlose (Debit-)Mastercard.

Das haben nicht alle Kunden normaler Hausbanken.

Bei Sparkassen z.B. kostet die Mastercard pro Jahr. Welcher normale Kunde entscheidet sich denn, damit er aus Bequemlichkeit sein Android-Handy nutzen kann (welche in der Regel günstiger als Apple-Pendants sind und diese Nutzer per se vermutlich etwas weniger Geld haben oder sie weniger Geld ausgeben wollen!) für eine Sparkasse-Kreditkarte, für die er noch jährliche Kosten erzeugt?

Bestimmt keine jungen Leute, deren Technikaffinität nötig ist, damit ein solches Angebot genutzt werden könnte.

Dann setzt eher das deutsche Denken ein: „Wieso sollte ich das machen? Das geht doch viel günstiger ohne. Das brauche ich nicht“

Nein. Das mobile Payment-Angebot wird für die Sparkasse zu einer Totgeburt. Das steht jetzt schon fest. Und später heißt es dann, dass „die Deutschen“ nicht bereit sind.

Widerspruch ist zulässig und erwünscht. Trotzdem glaube ich nicht daran, dass N26 zu den Apple Pay Pionieren gehören wird. Aber lassen wir uns überraschen…

Hallo, ist die Einführung von Apple Pay im 1. Halbjahr 2018 noch realistisch? Haben Sie inzwischen neue Informationen?

Vielen Dank für Ihre Antwort.

Bisher gibt es immer noch keine Ankündigung für Deutschland. Google Pay ist bereits inoffiziell angekündigt und wird in Kürze starten. Glauben Sie immer noch an einen Start in Q2 von Apple Pay?

Zugegebenermaßen wird die Zeit langsam knapp. Aber schaun wir mal….