Im Zeitalter der Digitalisierung stehen Finanzdienstleistungsanbieter vor neuen, immensen Herausforderungen. Und das nicht nur auf Prozess- und Angebotsseite. Die Bedürfnisse der Kunden wandeln sich dramatisch und erfordern ein neues Denken im Bereich der Kundenorientierung und Markenstrategie.

In einer Zeit der zunehmenden Technologisierung werden persönliche und zwischenmenschliche Kontakte wieder wichtiger.

Partner des Bank Blogs

Unser Alltag wird immer digitaler. Online-Shopping ist schon längst normal und demokratisiert. Man liest online Nachrichten, bucht Reisen, spielt, nutzt eine Vielzahl von Apps. Auch Fernsehen und Radio spielen sich immer häufiger digital ab. Das Smartphone wird zum beliebtesten Screen.

Auch die Kundenbeziehungen werden zunehmend digitalisiert – die Möglichkeiten für die Kunden immer zahlreicher. Umfassende, sofort verfügbare Information, große und individualisierte Auswahl, ständige Verfügbarkeit. Ein Traum für den Kunden – möglich gemacht durch das Internet. Online-Anbieter bieten völlig neue Kundenerlebnisse. Zum Beispiel amazon Prime: von der Gratis-Lieferung am nächsten Tag (2007), über den Zugang zu Kindle-Books (2012), das Streamen von Filmen (2014), das Streamen von Musik (2015) zum Premiumzugang zu Blitzangeboten und Gratis Same-Day-Lieferung in Metropolregionen. Und das für relativ wenig Geld.

Derartige Best Practice-Erfahrungen werden für den Kunden zum Maßstab zukünftiger Erwartungen. Und das gilt letztendlich auch für die Kundenerwartungen an Finanzdienstleister.

Finanzdienstleister: Digitalisierung im Schneckentempo?

Und was machen die Finanzdienstleister? Sie haben eigentlich ein in hohem Maße digitalisierbares Geschäft. Die Geschäftsmodelle waren jedoch lange Zeit noch häufig analog geprägt: Filialen, vorgefertigte Produkte, manuelle Antragsprozesse und Entscheidungswege, personalintensive Front-, Middle- und Backoffice-Strukturen. Im Zeitalter der Digitalisierung wurden die Finanzdienstleister vom Innovator zum Rückständler. Das Online-Banking war die letzte echte technologische Erfindung der originären Finanzdienstleister (1981 Citibank). Danach stammten die echten Innovationen im Markt von Technologieunternehmen (z.B. Online Payment durch PayPal, Crowdfunding durch Artist Share, Blockchain durch das Botcoin-Netzwerk).

Aggressive, digital-affine Wettbewerber erobern Marktanteile. FinTechs brechen bisherige Wertschöpfungsketten auf. Sie platzieren sich als Intermediäre zwischen Produktgebern und Kunden. Die Kundenreise ändert sich, die Finanzdienstleister haben die alleinige Kontrolle über Information, Beratung, Abschluss und Nachbetreuung verloren. Heute wählt der Kunde flexibel aus und steuert selbstbestimmt. Er wird in den verschiedenen Prozessschritten von unterschiedlichsten Anbietern und Intermediären unterstützt.

Ist ein digitaler Befreiungsschlag der etablierten Finanzdienstleister notwendig? Es scheint, dass die Zeichen erkannt wurden. Es gibt enorme Digitalisierungsanstrengungen im Markt. Die Commerzbank ruft die digitale Revolution aus. Die Sparkassen planen eine „Smartphone-Bank“. ERGO investiert eine Milliarde Euro in den digitalen Wandel.

Alles auf Digital setzen?

Was bedeutet das für Anbieter und Marken? Jetzt alles auf Digital setzen? Digitale Leistungsstärke in das Zentrum des Markenversprechens rücken? Da kann man nur sagen: Vorsicht! Bei allem Druck und aller Digital-Euphorie: Augenmaß ist gefragt.

Warum? Zwei wichtige Gründe:

- Digital ist normal

- Der Kunde bleibt ein Mensch

1. Digital ist normal

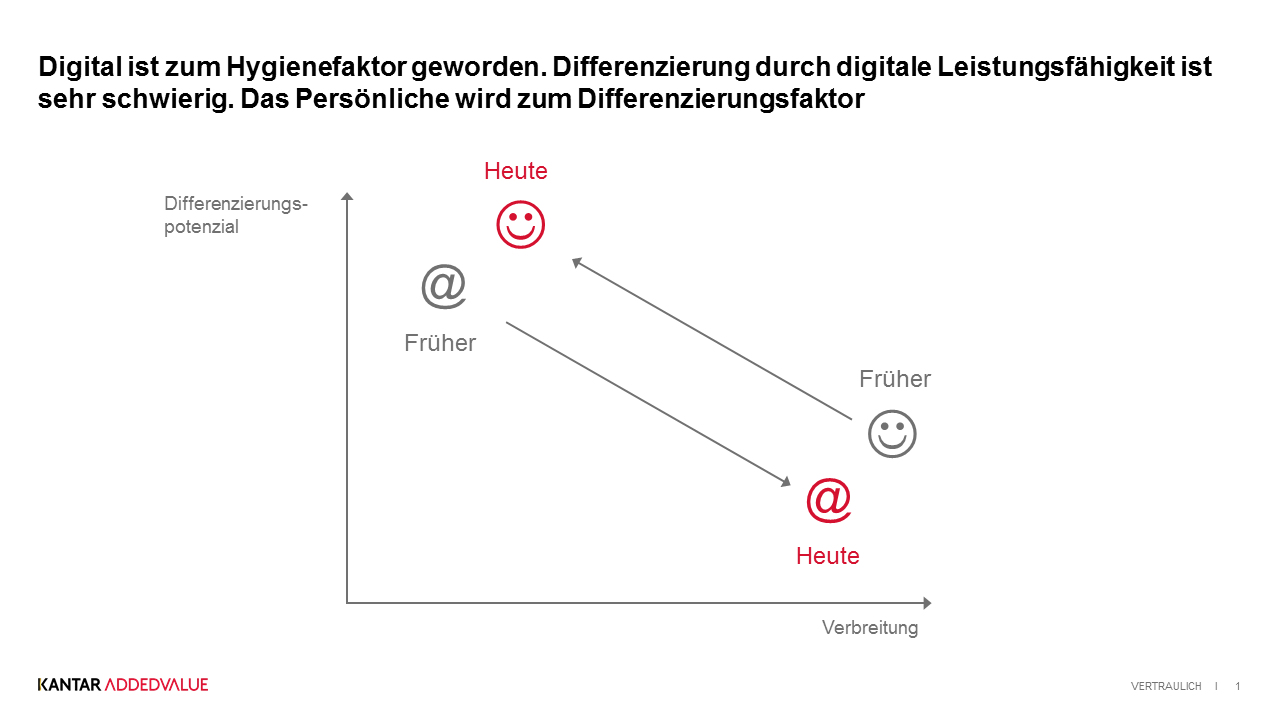

Eine Differenzierung über digitale Leistungsfähigkeit fällt heute schwer. Es gibt fast nichts, was es noch nicht gibt. Innovationen werden schnell kopiert und von anderen weiterentwickelt. Digitale Leistungsfähigkeit ist vom Differenzierungskriterium zum Hygienefaktor und zur Selbstverständlichkeit geworden. Das heißt: Es ist gefährlich, wenn man sie nicht hat. Aber normal und nicht weiter „besonders“, wenn sie vorhanden ist.

Die Digitalisierung der Finanzdienstleistung ist aus Kundensicht Normalität und kein Differenzierungsfaktor.

2. Der Kunde bleibt ein Mensch

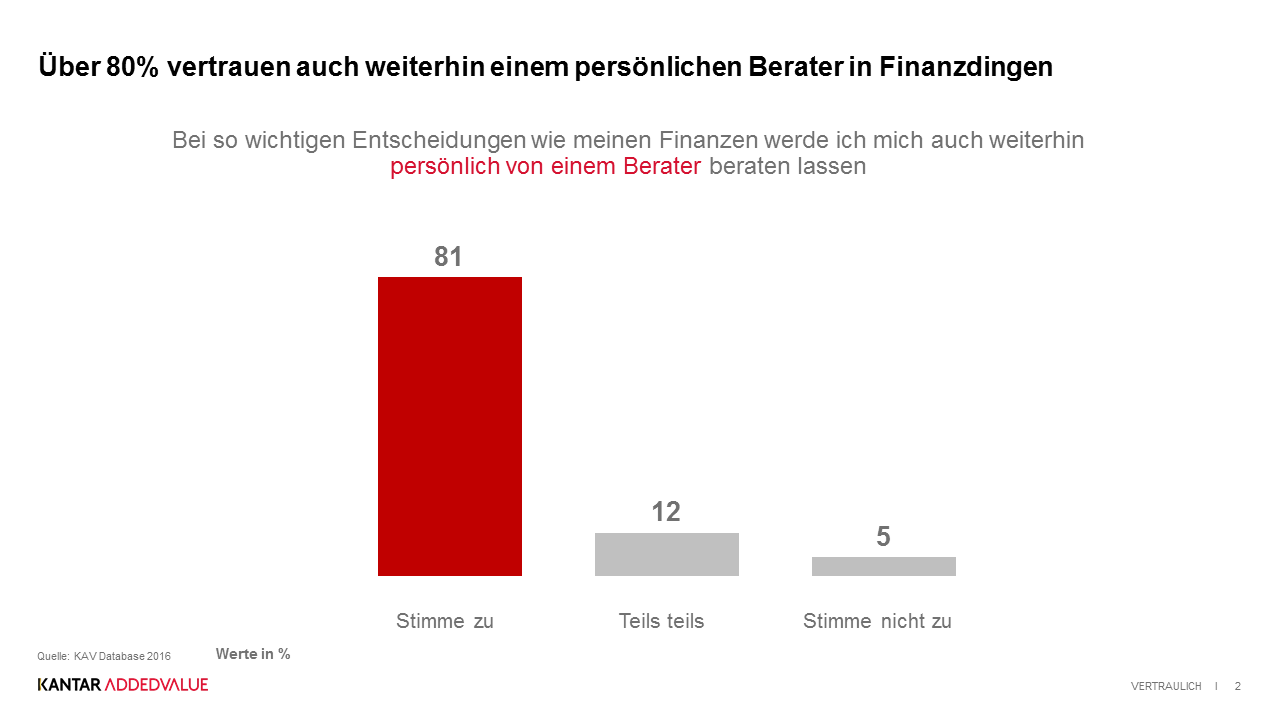

Er möchte auch weiterhin das, was Menschen schon immer wollten: Das Persönliche. Kontakt zu anderen, „echten“ Menschen haben. Er hat ein hohes Sicherheitsbedürfnis – bei aller Online-Affinität. Die Kunden genießen die Vorzüge des Internets und messen diesem auch zunehmende Bedeutung zu. Jedoch vertrauen über 80% der Kunden bei wichtigen Finanzentscheidungen immer noch vor allem ihrem persönlichen (Bank-) Berater. Vor allem auch die jüngere Zielgruppe sichert sich bei schwierigen Entscheidungen gerne noch offline ab.

Eine große Mehrheit der Kunden vertraut weiterhin dem persönlichen Finanzberater.

Der Kunde möchte kein digitales l’art pour l’art. Er möchte einen konkreten Nutzen für sich aus den digitalen Angeboten erkennen. Ansonsten bringt ihm die Digitalisierung nichts. Ein Punkt, der in der ganzen Digitalisierungs-Euphorie leicht vergessen wird. Aber ein sehr wichtiger. Ansonsten wird Digitalisierung zum Spielzeug, das niemandem Nutzen bringt. Ggf. noch interne Kostenersparnisse bringt – von denen der Kunde aber nichts mitbekommt.

Die Lösung: Balance zwischen Innovation und Emotion

Die Balance zwischen Digitalisierung und Menschlichkeit, zwischen Innovation und Emotion ist also gefragt. Multikanalstrategien – und das nicht nur vertrieblich sondern auch in Bezug auf die Positionierung der Marken. Nicht nur Online und Digital sein. Sondern auch menschlich nah, persönlich zugänglich und nutzenbringend.

Im Wettbewerbsumfeld findet man gute Beispiele: Die Commerzbank geht kommunikativ stark in die Richtung „digital und persönlich“. Sie hat erkannt, was eine richtig starke Marke ausmacht. Emotionale Bindung durch den persönlichen Aspekt. Begeisterung und Zukunftspotenzial durch innovative digitale Angebote.

Viele weitere Anbieter bemühen sich verstärkt, das Digitale persönlicher zu machen. Z.B. mit der Beratung durch digitale Avatare, die sogar die Gefühlsregungen des Kunden erkennen und darauf eingehen können (z.B. „Sarah“ von Daimler Financial Services). Oder sie zeigen sich verständnisvoll für den Wunsch nach digitalem Opt-out (z.B. die Barmer Ersatzkasse mit dem Werbemotto „Mit der BARMER-App alles schnell erledigen, damit Du mehr Zeit für Dich hast“).

Was also entscheidend ist: Digital sein, aber menschlich bleiben. Nutzen stiften. Digitale Leistungen als Reason Why für Kundennutzen begreifen. Nicht technokratisch sein bzw. wirken. Das Persönliche betonen.

Denn: Digital ist normal. Persönlich bleibt immer etwas Besonderes. Nur die sinnvolle Kombination bringt Differenzierung und Erfolg.