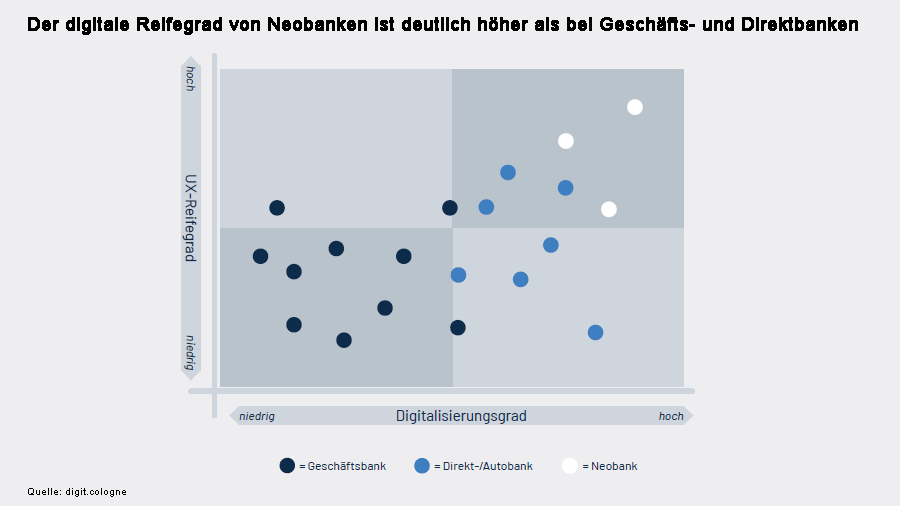

Eine aktuelle Studie hat das digitale Girokonto-Onboarding in Deutschland, Österreich und der Schweiz untersucht. Der digitale Reifegrad von Neobanken ist demnach deutlich höher als bei Geschäfts- und Direktbanken.

Der Trend zur Digitalisierung hat unseren Alltag und die Unternehmenswelt nachhaltig verändert. Banken und Sparkassen werden später als andere Branchen erfasst, aber nicht weniger heftig. Im Bank Blog finden Sie aktuelle Studien zu diesem wichtigen Thema.

Partner des Bank Blogs

Nicht erst mit der Corona-Pandemie gewinnen digitale Kanäle an Bedeutung. Neben der Digitalisierung von Kunden- und Bankprozessen als Kostentreiber ist die Usability der Kundenanwendungen ein wichtiger wettbewerbsdifferenzierender Faktor. Der Preis des Kontos ist schon lange nicht mehr der alleinige Entscheidungsgrund für eine Bankbeziehung.

Etablierte Institute und Neobanken müssen sich diesen Kundenerwartungen stellen. Dies betrifft auch den Vertrieb von Girokonten. Hier hat das Onboarding eine wichtige Funktion, den Kunden von Beginn an zu binden.

Digitales Onboarding von privaten Girokonten

Die digit.cologne GmbH hat in einer Studie das digitale Onboarding von Girokontokunden bei etablierten Geschäftsbanken, Direktbanken und Neobanken in der DACH-Region analysiert. Im Mittelpunkt standen die Auffindbarkeit des Antrags, der Bedienkomfort und die Ausschöpfung von Vertriebskontakten.

Der digitale Reifegrad von Neobanken ist demnach deutlich höher als bei Geschäftsbanken. Die Direktbanken bewegen sich zwischen Geschäfts- und Neobanken, sie haben in Teilen die Rolle des Angreifers der Filialbanken an die Neobanken verloren bzw. werden selbst von Neobanken attackiert. Die etablierten Institute machen es ihren potenziellen Kunden teilweise noch schwer digital ein Konto zu eröffnen, da ihre Antragsstrecken und -prozesse nicht auf die digitalen Erfordernisse und Kundenerwartungen angepasst wurden.

Ein Vergleich des digitalen Reifegrades unterschiedlicher Banken bei der Eröffnung eines Girokontos.

Kundenbeziehungen sind nicht selbstverständlich

Viele Banken würden eine Kundenbeziehung immer noch als zu selbstverständlich verstehen, eine Vielzahl an Informationen abfragen und Interessenten mit Bankprozessen aus dem letzten Jahrtausend bedienen – ausgerichtet und optimiert auf das Filialgeschäft.

Neobanken hingegen würden Kunden- und Bankprozesse digital denken und sich der Kostentreiber im digitalen Business bewusst sein. Sie handelten kunden-, aber auch kostenorientiert, da viele digitale Funktionen, wie Videoident oder Adresscheck, nicht nur den Bedienkomfort erhöhen, sondern vor allem auch die Eröffnungskosten in der Bank reduzieren. Dabei fällt eine Skalierung bei digitalen Prozessen ohne Grenzkosten natürlich leichter.

Neobanken verstehen digitale Geschäftsmodelle besser

Neobanken haben es dabei einfacher, weil sie dem Kunden weniger Auswahl bieten und ihre Anwendungen frei von Altlasten auf der grünen Wiese entwickeln können. Entscheidend ist aber, dass sie Kundenprozesse radikal aus Kundensicht denken und daher eine herausragende Usability bieten. Sie würden digitale Geschäftsmodelle besser verstehen und konsequent die sich dadurch bietenden Kostenvorteile heben. Dies kann nur erreicht werden, wenn Prozesse Ende-zu-Ende digital gedacht und gestaltet werden.

Für Geschäfts- und inzwischen eben auch für Direktbanken bedeutet das, sich konsequent an den Kundenwünschen auszurichten, sich nicht auf dem Erreichten auszuruhen, den Bedienkomfort zu erhöhen und immer die digitale Ende-zu- Ende-Verarbeitung im Blick zu behalten.

Geschäftsbanken müssen sich anstrengen

Etablierte Institute haben sich bereits stark verbessert und konnten den Abstand zu den Direktbanken in den Eröffnungsprozessen verkürzen. Marktanteile werden nun stärker an Neobanken verloren und es gilt aufzuholen. Das kann gelingen, wenn auch etablierte Institute nicht mehr in Bank-, sondern aus Kundensicht in Kundenprozessen denken. Das allein wird aber nur dann ausreichen, wenn Geschäfts- und Direktbanken neben der Usability der Antragsstrecke auch den Eröffnungsprozess und die Veredelung von Vertriebskontakten im Blick behalten.

Die etablierten Institute müssen sich anstrengen, um den Anschluss nicht zu verlieren. Andernfalls könnte ihre Rolle beim Ankerprodukt Girokonto geschwächt werden, was Auswirkungen auf die Relevanz als Hausbank hätte.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.