Um einen Wettbewerbsvorsprung zu erzielen, müssen Banken im Geschäftsbereich Firmenkunden auf wandelnde Kundenbedarfe sowie hohen Wettbewerb aktiv Antworten finden. Automatisierte, schnelle und dennoch fundierte Kreditentscheidungen rücken in den Fokus.

Der Weg zur Implementierung automatisierter Kreditentscheidungen im komplexen Firmenkreditgeschäft.

Partner des Bank Blogs

Das Firmenkundengeschäft bildet mit seinem kontinuierlich steigenden Kreditvolumen eine wichtige Ertragssäule für deutsche Banken. Wirtschaftliche und geopolitische Herausforderungen, konstant hoher Wettbewerb durch Auslandsbanken, NeoBanken und FinTechs sowie sich u.a. aus dem Generationenwandel verändernde Kundenanforderungen machen es unerlässlich für Banken, Optimierungsmaßnahmen einzuleiten. Anders ausgedrückt, ist die Zeit nun reif für einen tiefgreifenden Wandeln im Firmenkundengeschäft.

Vielversprechendes Potenzial liegt dabei aus Sicht von BearingPoint in der gezielten und gut orchestrierten Optimierung der Kreditprozesse im komplexen Firmenkundengeschäft. Aufbauend auf unserer Projekterfahrung haben wir folgende Design Prinzipien identifiziert, die hierbei Anwendung finden: Standardisierung und Automatisierung – auch individuelle Kreditanfragen beinhalten standardisierbare und automatisierbare Prozesselemente –, Ausbau von Self Service Portalen sowie Überlegungen zu Mass Customization.

Der Firmenkreditprozess als Ausgangspunkt zur Realisierung von Wettbewerbsvorteilen

Durch konsequente Ausweitung von Automatisierungsinitiativen und dem Auf- und Ausbau neuer Technologien können Banken ihre Wettbewerbsfähigkeit sichern und sich den aktuellen Herausforderungen stellen. Das Ziel der Banken muss es sein, dies auch zunehmend im Bereich komplexer Finanzierungen zu realisieren. Unsere Erfahrungswerte zeigen, dass hier noch signifikante Optimierungspotenziale liegen. Dabei ermöglicht ein technologiegestütztes Re-Design der Prozesse, ausgehend von den tatsächlichen und individuellen Kundenbedarfen, echten Mehrwert für Banken und insbesondere für ihre Firmenkunden.

Das Firmenkreditgeschäft der Zukunft basiert auf konsequentem Einsatz von Data Analytics und algorithmusgesteuerten Kreditvorprüfung bzw. Kreditentscheidungen. Entsprechende Ergebnisse werden automatisiert generiert und dem Kreditanalysten mit dem Hinweis auf die inhaltlichen Spezifika zur Votierung vorgelegt. Dank der integrierten Sicht ist kein Rückgriff mehr auf unterschiedliche Legacy Systeme notwendig. Dieser sogenannte „Human in the Loop“-Ansatz ermöglicht es, die Zusammenarbeit von Mensch und Maschine zu verzahnen. So werden Synergien zwischen automatisierbaren und manuellen Prozessen, die die Entscheidungskompetenz der Kreditanalysten benötigen, geschaffen. Dies bildet auch die Grundlage zur Etablierung eines zukünftigen, selbstlernenden Systems. Im Sinne einer weiteren Kalibrierung erlauben manuell überarbeitete Kreditentscheidungen automatisierte Rückkopplungen. Hiermit wird die datengestützte Entscheidungsqualität kontinuierlich verbessert.

Integration des Firmenkundenportals in die Kreditprozesse

Das Firmenkundenportal wird unter Beachtung der IT-Sicherheitsanforderungen an die Kredit- und Workflowsysteme der Bank angebunden. Damit werden dem Kunden relevante Informationen und zugehörige Services über existierende Kredite bereitgestellt (Back-to-Front als Voraussetzung für Front-to-Back). Darüber hinaus ermöglicht dies eine direkte Verzahnung des Firmenkunden mit den operativen Prozessabläufen der Bank und bringt mehrere Vorteile: Analog der 24×7-Erreichbarkeit im Privatkundenbereich und der jederzeit aktuellen Transparenz über die Geschäftsbeziehung (z.B. Kreditexposures, Kreditanträge und laufende Anfragen) ermöglicht die Ausweitung von Self-Service-Angeboten die Abwicklung zahlreicher Bankgeschäfte inkl. des Dokumenten- und Informationsaustauschs in Echtzeit. Gleichzeitig werden Kommunikations- und Prüfungsschleifen effektiv ausgestaltet. Die Back-to-Front/Front-to-Back-Anbindung und die automatisierte Auftragsbearbeitung optimieren zudem den bankinternen Aufwand und ermöglichen Skalierungsmöglichkeiten.

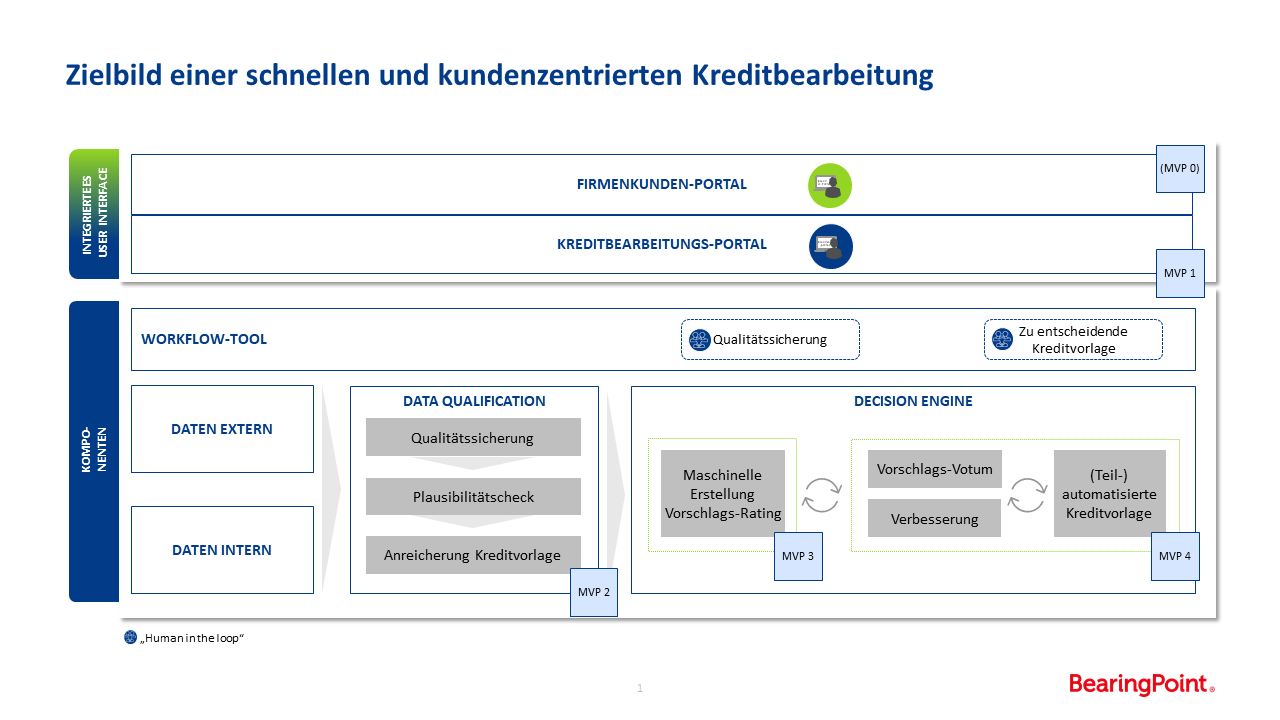

Ganzheitliches Zielbild zur Realisierung der Umsetzungspotenziale

Zur umfassenden Hebung der prozessbezogenen Optimierungspotenziale ist ein ganzheitliches Zielbild zu entwickeln. Die Realisierung des Zielbilds ist in mehreren Schritten möglich. Je nach Situation und Bedarf der Bank können unterschiedliche Minimum Viable Products (MVP) generiert werden. Mit jeder zusätzlichen Ausbaustufe werden Dateneinsatz und -nutzung optimiert, der Kreditentscheidungsprozess beschleunigt und die Entscheidungsqualität verbessert.

Ganzheitliches Zielbild zur Realisierung der Umsetzungspotenziale bei der Kreditbearbeitung/-genehmigung. Die Implementierung ist je nach Bedarf der Bank in mehreren Minimal Viable Products möglich.

Die Basis des Zielbilds stellen automatisierte Workflows dar, in die auch das Firmenkundenportal integriert ist (MVP 0). Das „Gegenstück“ dazu bildet auf Bankseite das Kreditbearbeitungs-Portal für Mitarbeiter als intelligentes und ebenfalls in die Systemlandschaft integriertes User Interface (MVP 1). Es ist der zentrale Ort zur Bearbeitung sämtlicher Aufgaben im Firmenkreditgeschäft und beschleunigt somit auch die Bearbeitung aller Firmenkredite, indem den Kreditanalysten vorqualifizierte Kreditvorlagen zugewiesen werden. Entscheidungsnotwendige Daten werden qualitätsgesichert und plausibilisiert sowie nebst einer automatisierten Sicherheitenauswahl und -bewertung in Kreditvorlagen übernommen (MVP 2). Auch maschinell erstellte Vorschlags-Ratings werden ebenfalls in die Kreditvorlagen eingespielt und im Anschluss zur manuellen Qualitätssicherung an die Kreditanalysten geroutet (MVP 3). In einer fortgeschrittenen Ausbaustufe der automatisierten Bearbeitung des komplexeren Firmenkreditgeschäfts steht die Implementierung eines algorithmus-gesteuerten Vorschlagsvotums an. Dieses stützt sich auf die konsequente, strukturierte und qualitätsgesicherte Verwendung interner als auch externer Daten und verbessert sich als selbstlernendes System stetig anhand der möglichen manuellen Eingriffe des Kreditanalysten (MVP 4).

Durch diese schnellere und gleichzeitig noch stärker kundenzentrierte Kreditbearbeitung können sich Banken Schritt für Schritt im Wettbewerb differenzieren. Indem sie darüber hinaus anhand abgeleiteter, neuer Erkenntnisse kontinuierlich ihre Kreditangebote optimieren, schaffen sie weiteren Mehrwert für ihre Firmenkunden und ermöglichen gleichzeitig die Intensivierung der Kundenbindung.

Chancen durch die Optimierung des Firmenkreditprozesses

Durch die Optimierung der Kreditprozesse im Firmenkundenbereich ergeben sich die folgenden fünf Chancen für Kreditinstitute:

- Erhöhung der Prozesseffizienz in der Kreditbearbeitung und übergreifende Kostenoptimierung dank hoher Skalierbarkeit.

- Beschleunigung und Objektivierung der Kreditentscheidungsprozesse.

- Verbesserung der Kreditentscheidungsqualität und des Kreditexposures der Bank.

- Verbesserung der Kundenzufriedenheit dank schneller Bearbeitungs- und Entscheidungsprozesse sowie hohe Transparenz und optimierte Einbindung über das Kundenportal.

- Erhöhung der Mitarbeiterzufriedenheit dank modernen Kreditprozesse und ‑systeme.

E-Book „#Wettbewerbsvorsprung“ zum Download

Der Artikel ist Teil einer Serie zu den Möglichkeiten von Banken und Sparkassen, sich einen Wettbewerbsvorsprung im Markt für Finanzdienstleistungen zu sichern. Alle Beiträge sind in einem umfangreichen E-Book zusammengefasst. Abonnenten von Der Bank Blog Premium können das E-Book direkt herunterladen.

Wenn Sie kein Abonnent sind können Sie das E-Book auch einzeln kaufen. Zum Bestellformular geht es hier.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Bislang sind folgende Beiträge in der Serie erschienen:

- Kosten drücken – Kunden gewinnen - Vorsprung durch RegTech

- Silver Ager, die übersehene Zielgruppe

- Wie Regionalbanken in der Baufinanzierung einen #Wettbewerbsvorsprung erzielen können

- Web3-Technologien revolutionieren die Finanzwelt

- Wie Banken im KMU-Geschäft Wettbewerbsvorteile erzielen

- Die Zukunft des Firmenkunden-Kreditgeschäfts

- Auch in der Krise: Nachhaltigkeit mehr als nur ein Kostenfaktor

- Wie Banken beim Zahlungsverkehr wieder einen #Wettbewerbsvorsprung erringen können

- So erzielen Banken Wettbewerbsvorteile mit Daten

Silke Varnholt

Silke Varnholt ist Koautorin des Beitrags. Sie ist Senior Manager im Bereich Banking & Capital Markets bei BearingPoint und leitet das Kompetenzcenter Kredit. Zuvor war die Diplomkauffrau u.a. als Senior Consultant für PwC tätig.

Daniela Potocki

Daniela Potocki ist Koautorin des Beitrags. Sie ist Manager im Bereich Banking & Capital Markets bei BearingPoint und verantwortet das Thema Firmenkunden-Kreditgeschäft. Zuvor war die Betriebswirtin in verschiedenen Funktionen für die Commerzbank tätig.

Jens Weber

Jens Weber ist Koautor des Beitrags. Er ist Director im Bereich Banking & Capital Markets bei BearingPoint. Er war zuvor für andere Beratungsgesellschaften sowie für eine Genossenschaftsbank tätig.