Eine aktuelle Analyse zeigt: Deutsche Unternehmen schneiden bei Innovationen nur befriedigend ab. Eine Branche hinkt der Gesamtwirtschaft in Sachen Innovationsmanagement besonders hinterher: Banken und Versicherungen. Dabei gäbe es Möglichkeiten, dies zu ändern.

Aktuelle Beobachtungen beim Innovationsmanagement von Banken und Finanzdienstleistern.

Partner des Bank Blogs

Damit Unternehmen messen können, wie innovativ sie aufgestellt sind, haben wir ein Analysetool entwickelt. Der Nutzen und die damit möglichen Fortschritte sind groß: Unternehmen können erkennen, wo sie mit ihrem Innovationsmanagement stehen. Gleichzeitig ist ein Vergleich mit Wettbewerbern möglich. Das Ganze basiert auf dem weltweiten Standard nach ISO 56002.

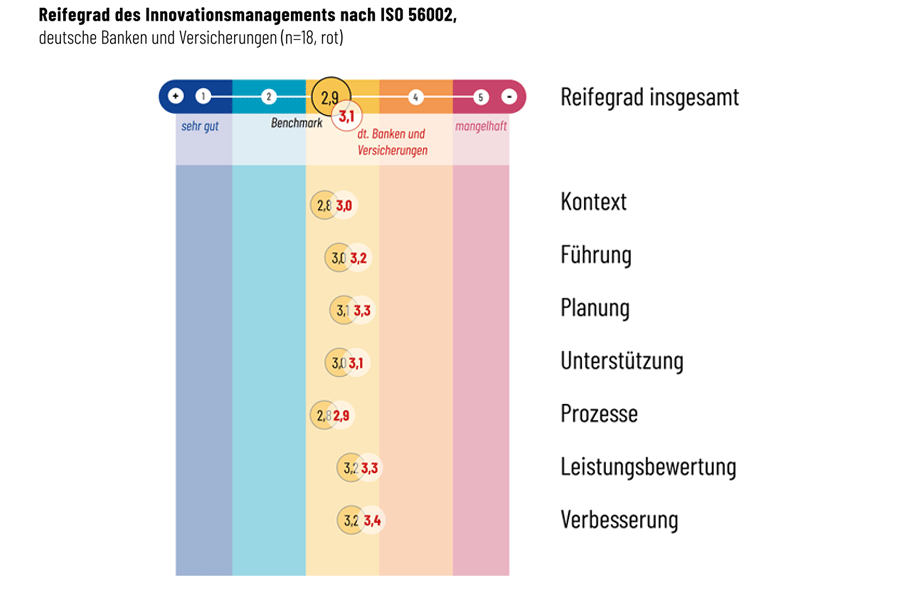

In einer ersten Analyse haben wir die Daten von insgesamt 1.200 befragten Personen ausgewertet. Teilgenommen haben Mitarbeiter in 59 großen und mittelständischen Unternehmen – darunter 18 Banken und Versicherungen. Das Ergebnis: Mit der Schulnote 3,1 liegen Banken und Versicherungen noch hinter der deutschen Gesamtwirtschaft (Note 2,9).

Interesse? Ja. Bemühen? Nein.

Banken und Versicherungen schneiden mit ihrem Innovationsmanagement nur befriedigend ab – und hinken dem Rest der Wirtschaft hinterher. Das macht deutlich, dass Innovationsmanagement im Finanzbereich noch weit gefehlt ist. Die Branche muss sich ranhalten, wenn sie den Zug Richtung Zukunft nicht versäumen will.

Im Bereich Führung zeigen sich die Abweichungen von der Gesamtwirtschaft in der Praxis besonders deutlich: Während die Management- und Führungsebene ein großes Interesse an Innovationen hat und sich über die Bedeutung bewusst ist, mangelt es gleichzeitig an der Umsetzung. Innnovationsstrategien und -visionen, aber auch die notwendige Kommunikation darüber kommen einfach zu kurz. Führungskräfte in Banken und Versicherungen haben zwar erkannt, dass sie Innovationen wertsteigernd für sich nutzen können – umsetzen tun sie sie jedoch gar nicht oder nicht genügend. Hier ist ganz klar die Führungsebene gefragt: Sie muss Chancen erkennen, einordnen und strategisch nutzen.

Was der Bankbranche jetzt helfen kann

Eine gemeinsame Innovationskultur und die passende Strategie könnten das ändern. Zusammen mit einer Innovationsvision und entsprechender Kommunikation – sowohl intern als auch extern – könnte hier schon eine Menge in Bewegung kommen.

Weil es neben der Führung auch an der konkreten Planung und Steuerung von Innovationsvorhaben mangelt, folgt dem ja vorhandenen Bekenntnis des Managements zu mehr Innovation jedoch kein ernsthaftes Bemühen darum. Das zeigt: Innovationsmanagement ist ganz einfach nicht in den jeweiligen Unternehmen verankert.

Und was folgt auf die unvollständigen Strukturen in Sachen Innovation? Unsere Analyse zeigt, dass es kaum kontinuierliche Erfassung, Bewertung und Verbesserung von Innovationsvorhaben gibt. Der Grund: Kennzahlen, Kriterien und Messinstrumente sind nur wenig vorhanden. Und es fehlt ganz einfach an Zeit, um die Strukturen entsprechend zu verbessern.

Was Banken und Versicherungen jetzt für mehr Innovation benötigen, sind die passenden Instrumente. Hier kommt der ISO-Standard ins Spiel. Immerhin: Einzelne Innovationsprojekte setzen Banken und Versicherungen schon gut auf. Wenn sie diese jetzt in einen strukturierten und ganzheitlichen Rahmen gießen, können sie ihre Schwächen schnell hinter sich lassen. Auch in Banken und Versicherungen gibt es gute und innovative Idee sowie wertvolle Erkenntnisse aus der Forschung und Entwicklung.

Wenig Aufwand liefert wertsteigernde Ergebnisse

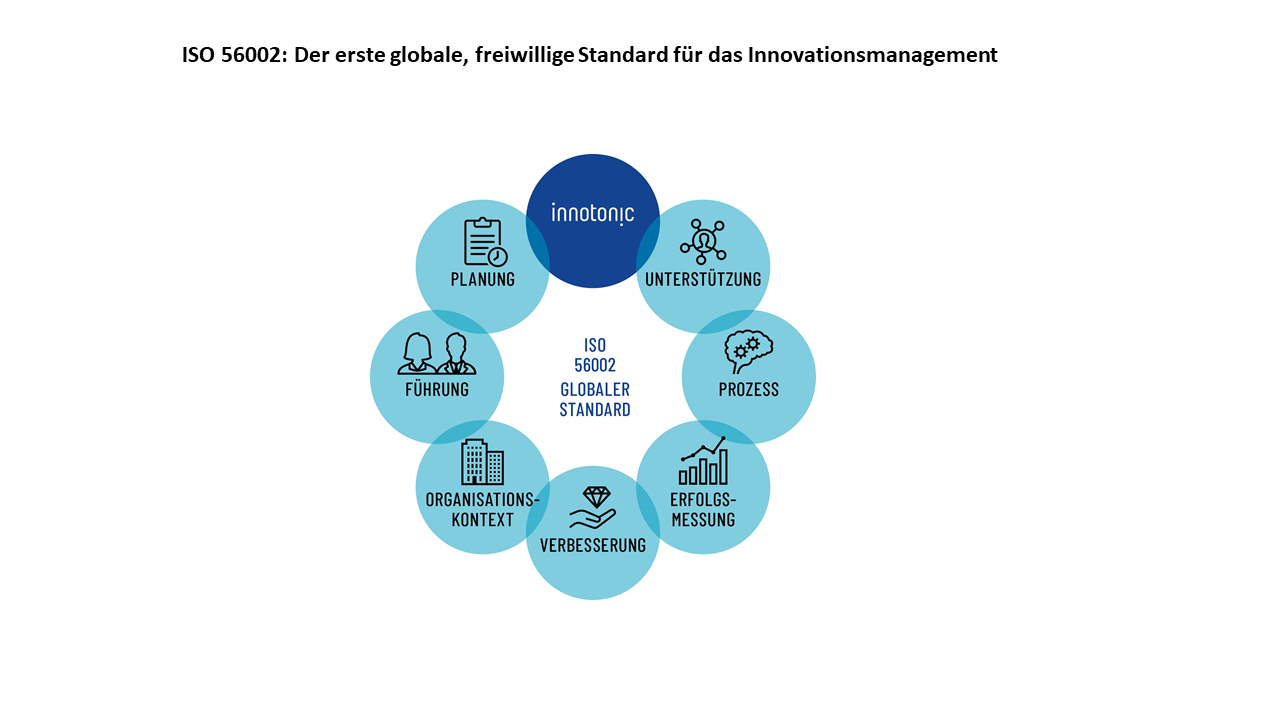

Möglich ist unsere Analyse aufgrund des ISO 56002-Standards. Die Vorteile des Standards liegen auf der Hand: Er schafft Klarheit im manchmal etwas unübersichtlichen Innovationsmanagement. Die sieben Dimensionen des Standards liefern die dafür notwendige Struktur: Organisationskontext, Führung, Planung, Unterstützung, Prozesse, Erfolgsmessung und Verbesserung. In der Dimension Prozesse finden sich beispielsweise die Methoden des Design Thinking, des Lean Start up-Ansatzes sowie des agilen Projektmanagements.

Wenn Innovationsmanagement in allen Dimensionen analysiert wird, ergeben sich daraus objektive, wissenschaftlich fundierte und benchmark-basierte Handlungsempfehlungen.

Die ISO-Norm haben wir uns für die Erhebung unserer Daten zu Nutze gemacht. Mit der Reifegradanalyse – der sogenannten innoventur – können wir ganze Wirtschaftsräume und auch einzelne Wirtschaftszweige nach Branchen, Organisationen und Unternehmen differenziert auf ihre Innovationsfähigkeit analysieren. Alles, was die Unternehmen dafür tun müssen, ist die 64 Fragen des Assessments per Kreuzchen zu beantworten – ein sehr überschaubarer Aufwand, der gleichzeitig zu wertvollen und nachhaltigen Aufschlüssen führt.

Das Ergebnis ist eine umfassende Analyse, die den Zustand des Innovationsmanagement des befragten Unternehmens abbildet. Den Reifegrad der vorgegeben Dimensionen, Subdimensionen und Handlungsfelder des Standards geben wir anschließend in einer Art Schulnotenlogik auf einer Skala von 1 (sehr gut) bis 5 (mangelhaft) aus.

Insgesamt liegt das Innovationsmanagement der befragten Banken und Versicherungen hinter der Gesamtwirtschaft zurück (3,1 auf der Schulnotenskala).

Innovation ist Chefsache

Wenn Banken und Versicherungen fit für die Zukunft sein wollen, müssen sie Innovationsmanagement in ihre Unternehmensstrategie aufnehmen. In den innovativsten Unternehmen ist das Thema übrigens Chefsache – und über entsprechende Schnittstellen in den einzelnen Bereichen verankert.

Roger Cericius

Roger Cericius ist Koautor des Beitrags. Er ist Geschäftsführer der Denk- und Innovationsplattform FUTUR X GmbH sowie Experte für Innovationsstrukturentwicklung und Mitgründer der innotonic GmbH.