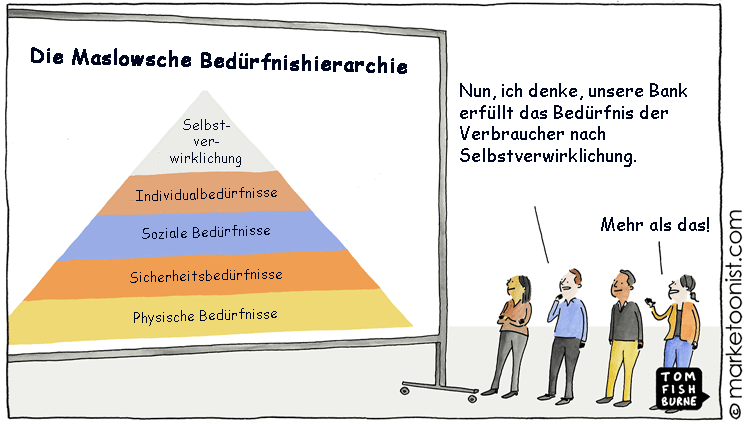

Die Maslowsche Bedürfnispyramide gilt als eine der wichtigsten Grundlagen für den Einsatz psychologischer Erkenntnisse im Marketing. Beim Versuch, die eigenen Produkte und Leistungen auf einer möglichst hohen Stufe zu positionieren, wird jedoch oft übertrieben.

1943 entwickelte der Psychologe Abraham Maslow (1908-1970) in einer Abhandlung über „The Theory of Human Motivation“ erstmals die Grundlagen für ein Klassifizierungs- und Entwicklungsmodell der Hierarchie menschlicher Bedürfnisse, aus dem sich dann die Maslowsche Bedürfnispyramide entwickelte.

Aufbauend auf der untersten Stufe der elementaren Grundbedürfnisse strebt der Mensch demnach nach Selbstverwirklichung. Geld so die Theorie, spiele allenfalls auf den unteren Stufen als extrinsische Motivation eine Rolle. Die oberen Stufen lassen sich jedoch nur durch intrinsische Motivation erreichen, fernab von materiellen Werten.

Grundlage für Übertreibungen in Marketing und Vertrieb

Er konnte damals wohl nicht ahnen, dass die Maslowsche Bedürfnispyramide eine der wichtigsten Grundlagen der Psychologie für Marketing und Vertrieb werden würde. Unternehmen versuchen seither, die menschlichen Bedürfnisse zu erkennen und mit ihren Produkten zu verbinden. Ein großer Teil der Aufgabe des Marketings besteht darin, kreative Wege zu finden, damit Marken für etwas Größeres stehen können. Viele Marken erheben so den Anspruch, Bedürfnisse höherer Ordnung in der Maslowschen Hierarchie zu erfüllen.

Einige übertreiben es und wirken albern oder unnahbar: Seht her, meine Marke ist nicht nur ein Toilettenreiniger, sie ist eine Marke mit ökologischem Anspruch! Wer ihn benutzt leistet damit einen Beitrag zur Rettung der Welt…

Langfristige Vertrauensbildung statt kurzfristiger Preiswettbewerb

Eine gute Messlatte, ob ein Produkt mit Anspruch tatsächlich verkauft werden kann, ist der Preis. Setzt eine Marke regelmäßig, so traut sie entweder ihrem eigenen Anspruch nicht oder dieser verfängt nicht beim Kunden.

Positive Emotionen sind wichtig für Marken; wenn dabei eine Rückbesinnung auf Ehrlichkeit, Transparenz und Kundennutzen erfolgt, kann dies auch gut gelingen.

Das gilt auch für Banken: Wenn das Marketing zu sehr auf die Höhe der Zinsen abzielt, wird damit latente Wechselbereitschaft unterstützt. Die meisten Umfragen zeigen, dass Kunden zwar aufgrund höherer Zinsen oder tieferer Preise wechselbereit sind, der eigentliche Wechsel der Bankverbindung jedoch meist ausbleibt. Banken sollten daher vor allem auf Reputation setzen und mit langfristig wirksamen Imagekampagnen auf die Kundenbindung abzielen. Wenn das Vertrauen erst etabliert ist, wechseln Kunden auch nicht mehr so schnell.