Die nachhaltige Transformation im Bankgeschäft ist ein unausweichlicher Schritt, um den aktuellen und zukünftigen Herausforderungen des Klimawandels gerecht zu werden. Dabei stehen Banken und Sparkassen vor einer Vielzahl an Herausforderungen.

Banken und Sparkassen haben auf dem Weg der nachhaltigen Transformation erheblichen Handlungsbedarf.

Partner des Bank Blogs

Nachhaltigkeit ist zweifellos das beherrschende Thema unserer Zeit. Die steigende globale Aufmerksamkeit für Umweltfragen und soziale Verantwortung macht es unerlässlich, dass Unternehmen, einschließlich Banken und insbesondere Sparkassen, ihre Geschäftspraktiken überdenken. Die Dringlichkeit, nachhaltig zu handeln, resultiert aus den zunehmenden Auswirkungen des Klimawandels, der Ressourcenknappheit und sozialer Ungleichheit.

Die Konsequenzen einer unzureichenden Reaktion könnten nicht nur finanzielle Risiken für Banken mit sich bringen, sondern auch langfristig ihre Reputation gefährden. So soll im Folgenden ein Überblick über die wachsende Relevanz der nachhaltigen Transformation gegeben werden, wobei der Fokus auf den Entwicklungen des Bankgeschäfts und insbesondere des Handlungsbedarfes für Banken und Sparkassen liegen soll. Das haben nicht zuletzt auch die Standardsetzer (Gesetzgeber, Aufsichtsbehörden) erkannt und eine nicht nie dagewesene Flut an konkreten Anforderungen an Banken auf den Weg gebracht.

Nachhaltigkeit als „Gamechanger“

Auf Basis der industriellen Revolution hat in den letzten 250 Jahren eine transformative Ära der wirtschaftlichen Entwicklung stattgefunden. Die technologischen Fortschritte ermöglichten eine massive Steigerung der Produktivität und effizienteren Ressourceneinsatz, was zu einem beispiellosen wirtschaftlichen Wachstum führte. So stieg das BIP pro Kopf in Deutschland von ca. 3 Tsd. USD im Jahr 1850 auf ca. 44 Tsd. USD in 2015 (Quelle: zeb.research). Darüber hinaus förderte der Kapitalismus die Innovationskraft, da Unternehmen Anreize hatten, in Forschung und Entwicklung zu investieren. Dies führte zu bahnbrechenden Fortschritten in Medizin, Technologie und anderen Bereichen, was ebenso zu einer steigenden Lebensqualität beitrug. Dies stellt sich bspw. im Anstieg der weltweiten Lebenserwartung dar, welche auf ca. 72 Jahre im Jahr 2015 wuchs – im Vergleich lag diese noch 100 Jahre zuvor bei ca. 34 Jahren.

Diese massive Wohlstandsexplosion erreichte in der zweiten Hälfte des letzten Jahrhunderts auch große Teile des globalen Südens, wie die BRICS-Staaten oder die Tiger-Staaten in Süd-Ost-Asien. Jedoch wurden dabei ebenso die Umweltauswirkungen zunehmend spürbar, denn die massive Industrialisierung brachte einen intensiven Ressourcenverbrauch mit sich, der insbesondere in Form des steigenden Treibhausgas-Ausstoßes in die Atmosphäre begleitet wurde. So war der Preis eines globalen Anstiegs an Wohlstand und Lebensqualität ein massiv explodierender CO2-Output.

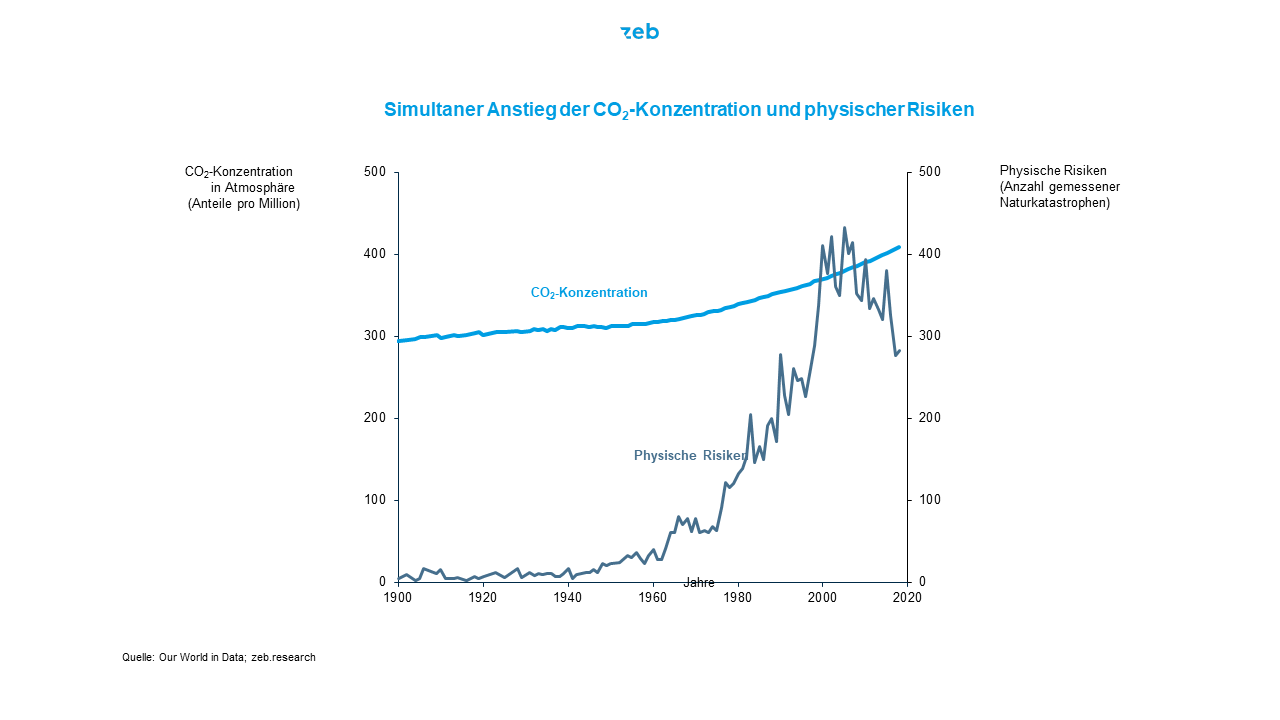

Dadurch ist global der Klimawandel mit steigenden Temperaturen in Gang gekommen und diese Entwicklung führte wiederum zu einem spürbaren Anstieg physischer Risiken, nicht zuletzt erkennbar an einem Anstieg gemessener Naturkatastrophen.

CO2-Konzentration der Atmosphäre (in Anteile pro Million) sowie Anzahl gemessener Naturkatastrophen (1900 bis 2018).

Vermögenswerte in von der grünen Transformation „bedrohten“ Industrien wie dem Bergbau bzw. Industrien mit hohem Anpassungsbedarf erweisen sich zusätzlich betroffen von transitorischen Risiken, welche mit dem Klimawandel und der angeheizten Weiterentwicklung kapitalistischer Wirtschaftssysteme einhergehen. Genannte Faktoren stellen nicht zuletzt durch Zweitrundeneffekte (z.B. steigendes Geschäftsrisiko von Firmenkunden, erhöhte Liquiditätsnachfrage in Zeiten von Unsicherheit) ebenso essenzielle Risiken für Finanzdienstleister als zentrale Intermediäre dar.

Auswirkungen auf das Bankgeschäft

Die wachsende Notwendigkeit nachhaltigen Handelns und der entsprechende Anpassungsbedarf sämtlicher Wirtschaftsakteure umfasst somit auch die verschiedenen Facetten des Bankgeschäfts. So erfordert Nachhaltigkeit das Messen und Managen veränderter Kreditrisken und steht bereits heute und in Zukunft aufgrund der Transmissionsfunktion von Banken im Fokus der Regulatorik. Jedoch bietet die Transformation zur Nachhaltigkeit ebenso Ertragspotenziale: Schätzungen zufolge belaufen sich diese auf ca. 6,9 Mrd. EUR p.a. im Privat- & Firmenkunden-Geschäft in Deutschland (Quelle zeb.Research, Stand November 2023). Insgesamt sehen sich Banken des Erfordernisses einer klaren und messbaren Positionierung sowie Handlungsagenda gegenüber.

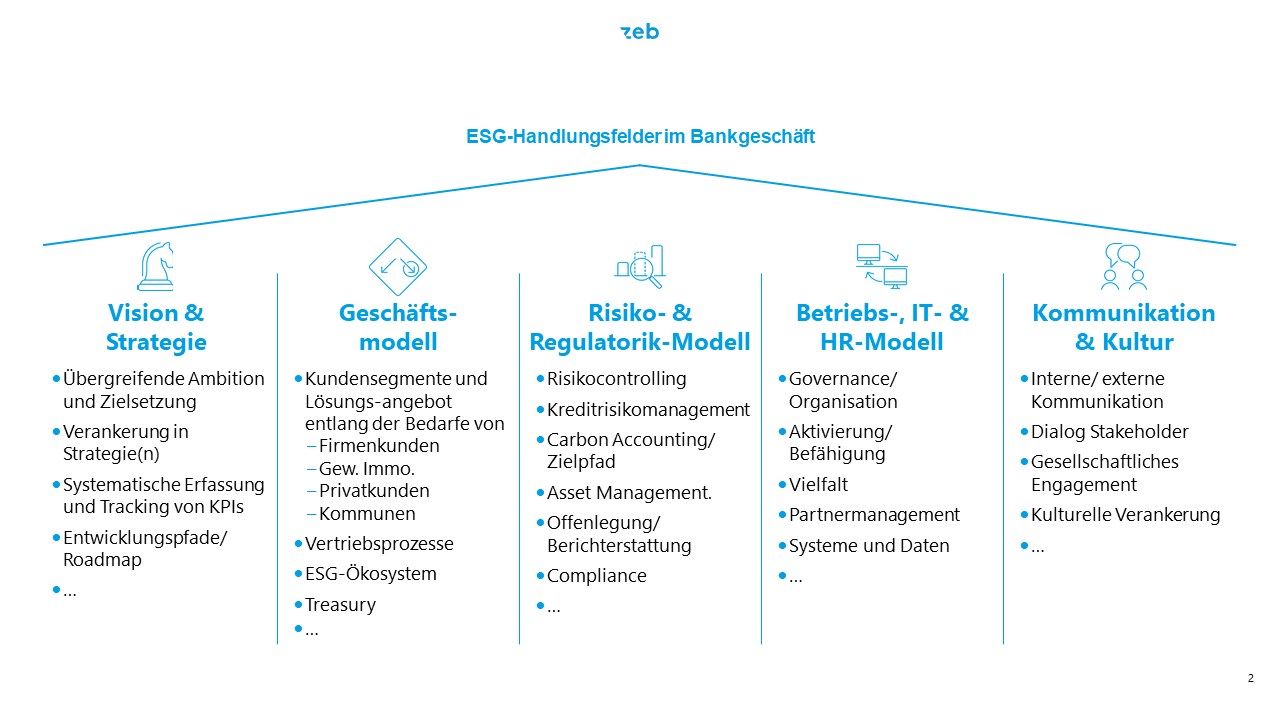

Fünf Element der grünen Transformation

Diese Handlungsagenda umfasst fünf große Bausteine:

- Zum einen die Gestaltung von Vision und Strategie der Bank zur Konkretisierung einer übergreifenden Ambition und Zielsetzung unter Einbezug der nachhaltigen Transformation.

- Die Anpassung des Geschäftsmodells, welches bedarfsgerechte Lösungen für Firmen- wie Privatkunden, Kommunen oder Baufinanzierung bietet.

- Das Risiko- und Regulatorik-Modell inklusive der Einbettung von ESG-Risikotreibern in das (Kredit-)Risikomanagement, aber auch die Offenlegung und Berichterstattung.

- Die Betriebs-, IT- und HR-Modelle zur Anpassung der Institutsorganisation und Governance, insbesondere die Umsetzung der erforderlichen Daten- und IT-Strukturen sowie die Qualifikation und Aktivierung der Mitarbeitenden – so wird eine marktliche Positionierung nur gelingen, wenn die Mitarbeitenden ESG „verstehen und anwenden“.

- Die Transformation einer Bank wird schlussendlich nur wirkungsvoll sein, wenn effektive Kommunikation und zielgerichtete Kulturarbeit den Wandel befördern.

Integration von ESG in die verschiedenen Bausteine des Bankgeschäfts.

Darüber hinaus ist ein proaktiver Dialog mit sämtlichen Stakeholdern den Rahmen einer erfolgreichen Wandlung zur Nachhaltigkeit einer Bank von zentraler Bedeutung.

Was sollten Banken und Sparkassen jetzt tun

Die Umsetzung dieser vorgeschlagenen Handlungsfelder erscheint für viele Institute zunächst als große, komplexe Herausforderung, welche Schritt für Schritt angegangen werden sollte. Zunächst ist es für jedes Haus grundlegend, den Nachhaltigkeitsbegriff für sich und unter breiter Beteiligung aller Beteiligten zu definieren und ein individuelles und quantitativ wie qualitativ beschriebenes Ambitionsniveau zu formulieren.

Aufbauend auf diesem Zielbild sollte ein Handlungsprogramm entwickelt werden, welches zwischen (regulatorischen) Pflichthemen sowie Chancenthemen differenziert. Im Zuge dessen sollten Umsetzungszeiten, -verantwortlichkeiten und -kapazitäten unter Einbezug aller relevanten Abteilungen aufgesetzt werden. Zur erfolgreichen Umsetzung gilt es geeignete Kommunikations- und Aktivierungsformate zu etablieren und die „Mitnahme“ aller Mitarbeitenden angestrebt werden.

Anpassung für einer erfolgreiche nachhaltige Zukunft

Somit bringt die notwendige nachhaltige Transformation des Bankgeschäfts Anpassungen in sämtlichen Bereiche eines Instituts mit sich. Insgesamt stehen Banken und Sparkassen vor der großen Herausforderung einen ausgewogenen Ansatz zu finden, der sowohl ökologische als auch ökonomische Aspekte berücksichtigt, um erfolgreich in eine nachhaltige Zukunft zu navigieren.

Dr. Robert Ellenbeck

Dr. Robert Ellenbeck ist Koautor des Beitrags. Der Diplom-Mathematiker und promovierte Wirtschaftswissenschaftler ist Strategieberater für Banken und Sparkassen und Partner bei zeb. Dort leitet er die Praxisgruppe Gesamtbanksteuerung.