Die Transformation der Banken beginnt sich auszuzahlen. Doch Inflation, Zinswende und eine mögliche Rezession sorgen für neue Turbulenzen. Eine aktuelle Studie zeigt acht Stellhebel, um das Geschäftsmodell der Banken und Sparkassen krisenfest zu machen.

Zahlreiche Trends und Entwicklungen sind von übergeordneter strategischer Bedeutung für Banken und Sparkassen. Im Bank Blog finden Sie Studien zu den wichtigsten strategischen Trends und Entwicklungen im Finanzbereich.

Partner des Bank Blogs

Hinter Deutschlands Kreditinstituten liegen stürmische Jahre, geprägt von den Folgen der Finanzkrise, den Euro-Turbulenzen, dauerhaft niedrigen Zinsen und der fortschreitenden Digitalisierung. Nach langer Zeit konnten die Banken ihre Eigenkapitalrendite zuletzt wieder steigern. Doch die anstehenden Krisen und wirtschaftlichen Herausforderungen drohen den Erfolg zunichtezumachen.

Für eine aktuelle Studie hat die Unternehmensberatung Bain & Company die Bilanz- und GuV-Strukturen der deutschen Kreditinstitute ausgewertet. Demnach stieg die Eigenkapitalrendite auf zuletzt 3,2 Prozent. Durch Inflation und eine drohende Rezession droht die Profitabilität jedoch mittelfristig wieder deutlich zu fallen. Die Studie analysiert mögliche Auswirkungen auf die Rendite bis 2026 und zeigt auf, wie die Institute in puncto Profitabilität dennoch weiter zulegen können.

Faktoren für den Renditeanstieg

Insbesondere zwei Faktoren haben den jüngsten Renditeanstieg begünstigt:

- Eine im Vergleich zum Rezessionsjahr 2020 deutlich niedrigere Kreditrisikovorsorge und

- Eine Steigerung des branchenweiten Provisionsüberschusses um 17 Prozent auf 38,3 Milliarden Euro.

Dabei profitierten die Banken von einem prosperierenden Wertpapiergeschäft, der vermehrten Vermarktung von Leistungen Dritter sowie der Abkehr von kostenlosen Bankdienstleistungen im Retail-Geschäft.

Fortschritte sind auch bei der Straffung des Filialnetzes und beim Thema Konsolidierung erkennbar. Binnen eines Jahres sank die Zahl der Zweigstellen um fast 9 Prozent auf nunmehr 18.600, da viele Banken nach den pandemiebedingten Schließungen einen Teil ihrer Filialen nicht wiedereröffneten. Die Zahl der Kreditinstitute in Deutschland ging um gut 4 Prozent auf knapp 1.440 zurück. Insbesondere bei den Kreditgenossenschaften und Sparkassen ist es zu weiteren Zusammenschlüssen gekommen.

Deutsche Banken „im Sturm“

Allerdings könnte die Renditeerholung der Analyse zufolge von kurzer Dauer sein. Im Jahresverlauf 2022 hat sich ein Sturm aus hoher Inflation, konjunktureller Talfahrt, geopolitischen Spannungen und weiterhin gestörten Lieferketten zusammengebraut. Ohne Gegensteuern droht den Banken daher in den kommenden fünf Jahren ein erneuter Rückgang ihrer Eigenkapitalrendite – und zwar auf 1,6 bis 1,7 Prozent.

Zudem würden die erhofften positiven Effekte der Zinswende vorerst ausbleiben. Während die Banken bereits kurzfristig höhere Finanzierungskosten verkraften müssen, wirken sich die steigenden Zinsen bei den Erträgen erst nach und nach aus, da es bei vielen Krediten es eine langfristige Zinsbindung gäbe.

Um dem drohenden Rückgang der Profitabilität etwas entgegenzusetzen, müssten die Institute ihre Transformation forcieren und ihre Geschäftsmodelle optimieren. Dann – so die Studie – sei mittelfristig eine Eigenkapitalrendite von 7 bis 9 Prozent erreichbar.

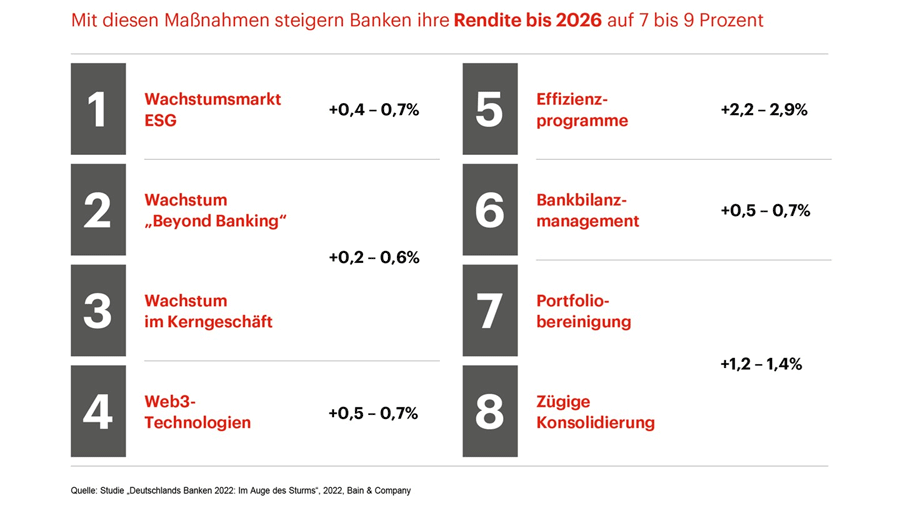

Acht Stellhebel für Wachstum und Profitabilität

Wenn Banken jetzt konsequent handeln, bestünden realistische Chancen auf höhere Erträge, niedrigere Kosten und einer Rendite, die sich zumindest auf dem Niveau ihrer Kapitalkosten bewegt.

Die Studie nennt acht Stellhebel, mit deren Hilfe sich dieser Anstieg bis 2026 erreichen lässt:

- Ausbau des ESG-Geschäfts,

- Wachstum „Beyond Banking“,

- Wachstum im Kerngeschäft,

- Nutzung von Web3-Technologien,

- Konsequente Effizienzsteigerungsprogramme,

- Systemtisches Bilanzmanagement,

- Bereinigung des Geschäfts- und Kreditportfolios sowie

- Zügige Konsolidierung.

Acht Stellhebel zur Steigerung der Eigenkapitalrentabilität der Banken.

Entscheidend seien vor allem Fortschritte auf der Kostenseite. Allein die Fortführung und Intensivierung der Effizienzsteigerungsprogramme könne bereits einen Anstieg der Eigenkapitalrendite um gut 2 bis nahezu 3 Prozentpunkte bewirken. Dies bedingt insbesondere eine forcierte Automatisierung und Digitalisierung.

Zusätzliches Einsparpotenzial bietet die vermehrte Nutzung von Web3-Technologien wie Blockchain oder Smart Contracts. Durch deren Einsatz unter anderem bei Kreditvergabe, Leasing, Asset Services und im Cash Management lassen sich die Kosten im Firmenkundengeschäft um gut ein Viertel senken. Auch in anderen Geschäftsbereichen sind prozentual zweistellige Einsparungen realisierbar.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.