Das Akkreditiv ist im internationalen Handel als Absicherungsinstrument kaum wegzudenken. Aber es ist auch schon etwas in die Tage gekommen. Nicht zuletzt wegen der noch immer ausschließlichen Verwendung von Papierdokumenten ist es langsam und teuer in der Abwicklung. Innovative Blockchain-Technologie könnte das Akkreditiv modernisieren.

Anwendungsfälle für den Einsatz von Blockchain-Technologie in der Finanzdienstleistung

Partner des Bank Blogs

Der internationale Handel birgt seit jeher Risiken. Und schon seit Jahrhunderten sichern sich Händler dagegen mit Versicherungen und anderen Instrumenten ab. Auch das Akkreditiv hat seinen festen Platz unter den Zahlungsabsicherungsinstrumenten.

In seiner Urform als Kreditbrief diente es Händlern als sichere Alternative zu physischem Gold. Denn nur sie konnten damit bei Banken an echte Zahlungsmittel gelangen. Im 20. Jahrhundert kristallisierte sich die heutige Funktionsweise des Akkreditivs heraus.

Es handelt sich dabei um das Zahlungsversprechen der Bank eines Importeurs an den Exporteur. Der Exporteur hat damit die Sicherheit, die ihm zustehende Zahlung von der Bank zu erhalten, wenn er die vereinbarten Exportdokumente als Beleg des Warenversandes einreicht.

Im Akkreditiv selbst sind die Bedingungen festgehalten, welche die Dokumente des Exporteurs erfüllen müssen. Die Bank prüft die physischen Dokumente auf Konformität mit den Akkreditivbedingungen und löst dann die Zahlung aus. An dieser Funktionsweise hat sich in den letzten Jahrzehnten so gut wie nichts geändert.

Das Akkreditiv ins 21. Jahrhundert holen

Die papiergebundene Abwicklung macht das Akkreditiv langsam und teuer. Banken und SWIFT haben dies erkannt und mit der Bank Payment Obligation (BPO) bereits ein neues Instrument geschaffen. Dabei werden nicht mehr Dokumente geprüft, sondern nur noch Datensätze abgeglichen. Und zwar auf einer zentralen Applikation, das die Handelsdaten empfängt, verarbeitet und über die Konformität entscheidet.

Das ist zwar tatsächlich schneller und günstiger als eine Abwicklung per Akkreditiv. Aber da nur noch Datensätze verglichen werden ist die BPO auch weniger sicher.

Was wäre also, wenn man das Akkreditiv selbst digitalisieren könnte? Und das aber mit einer dezentralen, fälschungssicheren Technologie wie der Blockchain? Der Versand und die Bearbeitung physischer Dokumente könnte so entfallen – und das bei fast gleicher Sicherheit.

Das Blockchain-Akkreditiv

Der Hauptunterschied zum klassischen Akkreditiv wäre, dass digitale Kopien der Exportdokumente unveränderbar in einer privaten Blockchain abgelegt werden (statt sie per Kurier physisch zu versenden). Damit wären sie der jeweils als nächstes zuständigen Partei nicht nur sofort zugänglich. Gleichzeitig könnte auch immer zweifelsfrei nachvollzogen werden, dass es sich tatsächlich um die vom Exporteur hochgeladenen Kopien handelt.

Durch den Einsatz von Smart Contracts könnten in der Zukunft beliebig komplexe Prozesse teil- oder vollautomatisiert abgewickelt werden. Alle beteiligten Parteien wären in Echtzeit über den Bearbeitungsstand informiert und könnten die jeweils notwendigen Bearbeitungsschritte direkt selbst ausführen.

Und sobald nicht nur Importeur, Exporteur und deren Banken an der Transaktion beteiligt wären, sondern beispielsweise als nächstes auch Transportunternehmen, würde sich die Sicherheit und Geschwindigkeit der Abwicklung noch einmal weiter erhöhen.

11 Schritte – die ans klassische Akkreditiv erinnern

Angelehnt an den Ablauf einer klassischen Akkreditiv-Transaktion würde eine Blockchain-basierte Transaktion zum Beispiel in den folgenden elf Schritten abgewickelt werden können.

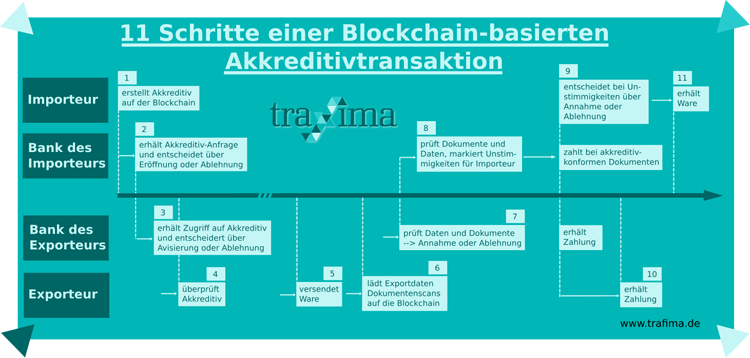

Die elf Schritte einer Blockchain-Akkreditiv-Transaktion auf dem Zeitstrahl

- Der Importeur erstellt auf der Blockchain eine private Applikation für ein Blockchain-Akkreditiv (BC-LC) mit den im Liefervertrag vereinbarten Bedingungen. Er gibt das BC-LC für seine Bank frei.

- Die Bank des Importeurs erhält die BC-LC-Anfrage und entscheidet, ob diese umgesetzt wird. Das BC-LC wird im positiven Fall tatsächlich eröffnet oder die Anfrage wird abgewiesen.

- Die Bank des Exporteurs erhält Zugang zum BC-LC und entscheidet, ob sie die Abwicklung durchführen wird. Im positiven Fall richtet sie für den Exporteur den Zugriff auf die BC-LC-Anwendung ein.

- Der Exporteur kann das BC-LC prüfen. Ist er mit bestimmten Bedingungen nicht einverstanden, so kann er dies auf umgekehrtem Wege dem Importeur zurückspielen. Ansonsten gilt das BC-LC als eröffnet und avisiert.

- Der Exporteur liefert die Ware wie im BC-LC beschrieben.

- Er lädt zum Beispiel Rechnungs- und Lieferdaten auf die Blockchain und hängt außerdem Kopien aller relevanten Dokumente an.

- Die Daten werden (teil-)automatisch mit den Akkreditivbedingungen abgeglichen. Die Bank des Exporteurs prüft außerdem die hochgeladenen Dokumente und informiert bei Akkreditivkonformität die Bank des Importeurs.

- Die digitalen Dokumente werden erneut von der Bank des Importeurs geprüft. Werden noch Unstimmigkeiten entdeckt, so markiert die Bank diese für den Importeur in den Blockchain-Dokumenten.

- Bei Akkreditivkonformität wird die Zahlung sofort ausgelöst. Liegen Unstimmigkeiten vor, so erhält der Importeur von seiner Bank Zugriff auf die markierten Dokumente und entscheidet über Freigabe der Zahlung und Rückweisung der Dokumente.

- Sofern die Zahlung freigegeben wird, erhält sie die Bank des Exporteurs und schreibt sie direkt ihrem Kunden gut.

- Der Importeur erhält zum Schluss die Ware.

Digitale Abwicklung von Akkreditiven: Ausblick

Einer rein digitalen Abwicklung von Akkreditiven steht heute kaum noch etwas entgegen. Selbst für Traditionspapiere wie dem Konnossement gibt es bereits digitale Lösungen wie z.B. die von Essdocs. Damit würde es nicht notwendig, physische Dokumente zum Erhalt der Ware nachzuschicken.

Die hier beschriebene Blockchain-Technologie für die Anwendung im Bereich der Akkreditive wird bereits von einigen namhaften Banken getestet, steckt aber noch in den Kinderschuhen und die tatsächliche Funktionsweise in der späteren Anwendung steht noch nicht fest.

In jedem Fall ist der Markt für Exportabsicherungen reif für eine digitale Revolution, die das Akkreditiv wieder wettbewerbsfähig macht. Es bleibt also spannend, ob am Ende die aktuell an der Erprobung beteiligten Banken oder möglicherweise sogar ein FinTech mit einer überzeugenden Technologie den Markt für sich beanspruchen kann.