In Zeiten digitaler Finanzmärkte und Hoch-Frequenz-Handel tragen Echtzeitinformationen über Kursveränderungen zum Abbau asymmetrischer Information bei. Aber ist das wirklich Real-Time? Oder ist das – wenn überhaupt – maximal NEAR-TIME?

Auch in Zeiten der Digitalisierung gibt es asymmetrische Informationen.

Partner des Bank Blogs

In der heute vorherrschenden digitalen Informationsgesellschaft und insbesondere in der voll digitalisierten Finanzkommunikation und dem ausschließlich auf Algorithmen basierenden Hoch-Frequenzhandel zählt Geschwindigkeit. Es geht um Real-Time-Kommunikation, um unmittelbaren Informationszugang. Zeitlich und räumlich!

Ihre Bank bietet ihnen – gegen entsprechendes Aufgeld – in der Handelssoftware Real-Time-Daten an von den Handelsplätzen dieser Welt – im Standard-Paket ist das meist 15 Minuten verzögert. Klingt also erst einmal vielversprechend, in Echtzeit die Kursveränderungen zu sehen und entsprechend handeln zu können – trägt zum Abbau asymmetrischer Information bei. Aber ist das wirklich Real-Time? Oder ist das – wenn überhaupt – maximal NEAR-TIME?

Überlegen sie mal, welchen Weg der Handelsauftrag von ihrem Arbeits-/Handelsplatz aus nimmt? Ganz grob: Schreibtisch/CPU -> Router -> Telco Knotenpunkt -> Bank-Rechenzentrum -> Handelssoftware -> Router -> Telco Knotenpunkt -> … Börsenrechner -> Handelssoftware… das könnte man beliebig unterteilen oder ergänzen. Auf jeden Fall sollte deutlich werden, dass Privatanleger keinerlei Möglichkeit haben, „echte Real-Time“ Daten zu erhalten.

Ist Real-Time überhaupt möglich?

Aber ist Real-Time dann überhaupt möglich? Und wenn ja, für wen? Und wie nutzt dieser jemand seinen Informationsvorsprung? Die lang geäußerten Hoffnungen und Erwartungen, moderne Kommunikationsinstrumente könnten beim Abbau asymmetrischen Information hilfreich sein, haben sich in meinen Augen dabei leider nicht erfüllt (vgl. 450 GB Daten / 60 sec.).

Wie also äußert sich asymmetrische Information in Zeiten von Real-Time-Kommunikation? Was hat sich durch die Einführung neuer Technologien wie z.B. High-Frequency-Trading (HFT) für den Prinzipal – den Käufer – geändert? Sucht man in der Fachliteratur nach Erklärungen, stellt man fest, die gebräuchlichen Theorien stammen meist aus einer analogen Welt und sind in ihrer Gültigkeit somit begrenzt.

Asymmetrische Information in der Principal-Agency-Theory

Kern der Principal-Agency-Theory sind die zwischen Prinzipal (Auftraggeber/Käufer) und Auftragnehmer (Agent/Verkäufer) immanent innewohnenden Informationsdifferenzen, hier als asymmetrische Information bezeichnet. Diese können dabei in 3 verschiedenen Kategorien erfasst werden.

- Hidden Characteristics oder Verborgene Eigenschaften

- Hidden Intentions oder Verborgene Absichten

- Hidden Information/Hidden Action oder Verborgene Informationen/Verbogene Handlungen

1. Hidden Characteristics oder Verborgene Eigenschaften

Verborgene Eigenschaften eines Produktes äußern sich meist erst nach Transaktionsabschluss und man hat als Prinzipal keine Möglichkeit, dies nachträglich zu korrigieren. Beispielhaft sei an dieser Stelle auf die Subprime-Krise in den Jahren 2006 bis 2008 verwiesen, in der die Ratings der Collateralized Debt Obligations, sog. CDOs, innerhalb kürzester Zeit von AAA auf D gesenkt wurden. Die Underlyings (Basiswerte) der mehrfach strukturierten Derivate konnten die top-gerateten Benotungen nicht begründen. Sie hatten somit verborgene Eigenschaften, hidden characteristics, die den Principalen ex-ante (im Vorfeld) nicht bekannt waren.

2. Hidden Intentions oder Verborgene Absichten

Als ein Beispiel für „verborgene Absichten aus dem Bankenumfeld möchte ich die sogenannten Systematischer Internalisierer (SI) anführen, die trotz der durch MiFID II verpflichtenden „Best Execution Policy“ Kundenaufträge gegen eigene Aktien handeln, sofern der Prinzipal keine ausdrückliche Weisung für einen bestimmten Handelsplatz wie z.B. Xetra gibt. Somit besteht Unsicherheit in Bezug auf das intentionale Verhalten des Agenten.

3. Hidden Information/Hidden Action oder Verborgene Informationen/Verbogene Handlungen

Hierzu kann bspw. der Handel eines Wertpapiers in einem Dark-Pool anstatt einem regulierten Markt zählen. Aufgrund fehlender Transparenzrichtlinien erfährt der Prinzipal nicht, wo verkauft wird und ob er nicht an einem anderen Handelsplatz einen besseren Preis hätte erzielen können. Dieser Fall könnte eintreten, weil der Börsenbetreiber „maker-taker-fees“ für „marketable orders“ bezahlt und somit ein eigenes finanzielles Interesse hat.

Ein Plädoyer zur Erweiterung der Principal Agent Theory

Mit ihrem bipolaren Ansatz von ex-ante und ex-post Informationen in Zeiten von Social-Media-Kommunikation, Instant Messaging und automatisierten Handelssystemen greift die oft zur Erklärung asymmetrischer Information und deren Bedeutung für einen funktionierenden Markt herangezogene Principal-Agency-Theory jedoch zu kurz.

Der Begriff Informationsasymmetrie wurde 1970 maßgeblich durch den späteren Nobelpreisträger George Akerlof und sein „Lermons-Problem“ (Montagsautos) geprägt. Es entstammt einem rein analogen Markt und die Aussagekraft in einem digitalen Umfeld sollte daher hinterfragt werden. Der „Misfit“ beginnt schon damit, dass Zukunft für ein HFT-System in einem Zeitfenster von wenigen Nanosekunden beginnt und aufgrund des Fehlens von Speichereinheiten keinerlei Vergangenheit kennt. Oder wenn Marktdatenanbieter – oftmals Börsenplätze selbst – von unmittelbarem „zeitlichem und räumlichem Zugang“ sprechen, dann kann das durchaus als euphemistische Zustandsbeschreibung institutionalisierter Asymmetrie verstanden werden, die einem vollkommenen Markt zuwiderläuft.

Um nun also die technologische Entwicklung zu berücksichtigen und der zeitlichen und räumlichen Unmittelbarkeit im Rahmen eines neuen Erklärungsansatzes möglichst gerecht zu werden, muss neben ex-ante und ex-post eine dritte zeitliche Kategorie eingeführt werden, die der Entwicklung hin zu Instant Messaging gerecht wird und real-time auftretende Informationsasymmetrien erfassen kann. Darüber hinaus muss in meinen Augen noch eine zweite, räumliche (oder ortsbezogene) Dimension von Informationsasymmetrie eingeführt werden, um die Mehrdimensionalität von Asymmetrien zu erfassen. Denn wie die Frage nach den Real-Time-Daten am Anfang zeigt, wird der Ort der Informationsaufnahme und -verarbeitung immer wichtiger.

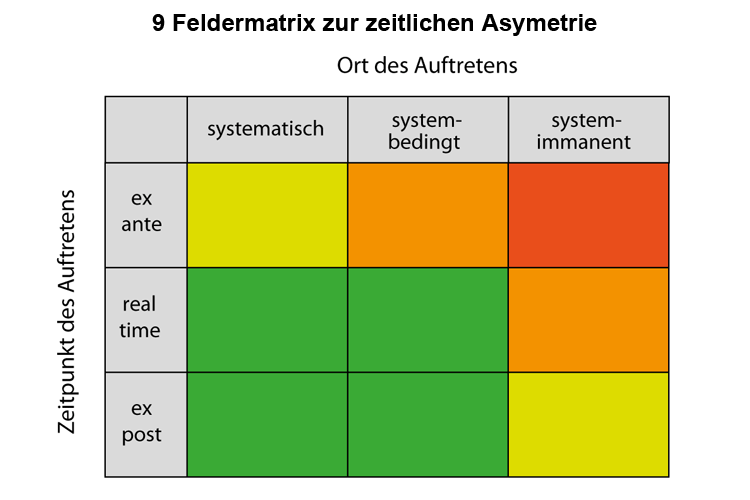

Matrix zur Intensität von Informations-Asymmetrien

Um das verständlich zu machen, möchte ich mein neu entwickeltes Modell vorstellen, mit welchem die Intensität von Informations-Asymmetrien erfasst werden kann. Dies gelingt durch die Einordnung asymmetrischer Information in die zwei Dimensionen „Zeit und Raum“ sowie deren messbare Unterteilung in 3 weiteren Kategorien.

Die Intensitätsmatrix gewichtet Informationsasymmetrien durch die Verbindung des Zeitpunktes des Auftretens und des Ortes, an dem die Information aufgenommen und/oder verarbeitet wird. Die stärkste Asymmetrie liegt hierbei im Feld ex-ante/systemimmanent. Konkrete Praxisbeispiele folgen in den Teilen 2 – zeitliche Dimension – und Teil 3 – räumliche Dimension von Asymmetrien.

Die räumliche Trennung erfolgt anhand „systemimmanenter, systembezogener und systematischer“ Informationsasymmetrie, wodurch auch die den meisten Marktteilnehmern unbekannte Form der Co-Location-Positionierung von HFT-Systemen im Handelssystem erfasst werden kann. Kombiniert man diese 3 Stufen räumlicher Asymmetrie mit den zuvor angesprochenen und aus der Fachliteratur bekannten Formen der zeitlichen Asymmetrie, ergibt sich eine 9-Felder-Matrix. Anhand dieser ist es möglich, die qualitative Intensität einer asymmetrischen Information im „Raum-Zeit-Kontinuum“ abzubilden und zu erfassen.

Raum-Zeit-Kontinuum? Klingt nach Raumschiff Enterprise!

Hintergrund dieser Kategorisierung ist das bereits weiter vorne angesprochene „Lemons-Problem“ von Nobelpreisträger George Akerlof, welcher das Funktionieren der Märkte im Zusammenhang mit den auftretenden Kosten zur Informationsbeschaffung untersuchte. Neben dieser grundsätzlichen Einordnung, die auch im digitalen Umfeld weiterhin uneingeschränkt Bestand hat, wenn nicht sogar an Bedeutung gewinnt, ist die zeitliche Dimension in Akerlofs Arbeit bestimmend.

Dieser Beitrag ist der erste von drei Teilen, in denen ich mein Plädoyer für eine Neuausrichtung der Principal-Agency-Theory begründen werde.

Im zweiten Teil wird daher die zeitliche Dimension anhand von konkreten Trading-Events herausgearbeitet und aufgezeigt, welche Bedeutung diese Asymmetrien für Marktteilnehmer haben können.

In dritten Teil wird schließlich die räumliche Dimension asymmetrischer Information fokussiert. Auch hier werden beispielhafte Trading-Events herangezogen, welche im Rahmen der 9-Felder-Matrix asymmetrischer Information qualitative Aussagen ermöglichen und so erstmalig eine Gewichtung asymmetrischer Information erlauben.

Die Teile 2 und 3 werden einen etwas praktischeren Ansatz verfolgen und anhand von Beispielen aus der jüngeren Vergangenheit der Finanzwelt aufzeigen, wie und wo sich Asymmetrien verstecken und welche Konsequenzen daraus für andere Marktteilnehmer resultieren.