Online Shopping liegt voll im Trend

© Shutterstock

Rechtzeitig zum umsatzstarken Weihnachtsgeschäft drängen neue Dienste in den Markt, die digitales Bezahlen beim Online-Shopping vereinfachen wollen. Dabei zeichnet sich auch ein Weg zur digitalen Brieftasche ab.

Partner des Bank Blogs

Neue, sowohl stationär als auch mobil nutzbare, digitale Bezahlmethoden werden als wichtige Entwicklung im E-Commerce angesehen. Mit Paydirekt und MasterCards MasterPass gehen derzeit gleich zwei neue Dienste an den Markt, um das Bezahlen beim Online Shopping zu vereinfachen. Grund genug, einmal genauer hinzuschauen und zu fragen welches die Erfolgsfaktoren beim Payment sind und wie daraus eine universell nutzbare digitale Brieftasche entwickelt werden kann.

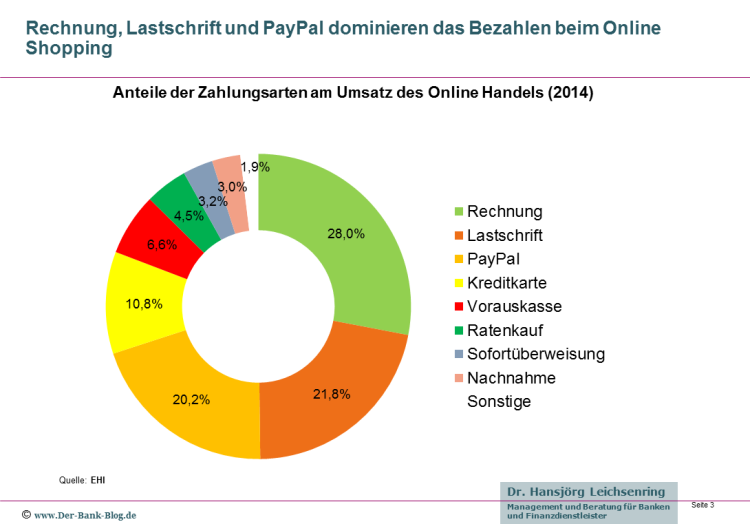

Marktanteile der Zahlungsarten im Online Shopping

Die Umsätze im Internethandel steigen lt. EHI mit zweistelligen jährlichen Wachstumsraten an. Untersucht man die Zahlungsarten im Online Shopping so stellt man fest, dass 28% die klassische Rechnung ausmacht. An zweiter Stelle der Beliebtheitsskala rangiert die Lastschrift mit einem Anteil von 21,8%, gefolgt von PayPal mit 20,2%. Ließe man Amazon außer Acht, das bekanntermaßen das bei Kunden aufgrund der Einfachheit und dem Tempo so beliebte Zahlverfahren nicht anbietet, käme PayPal allerdings auf 25% Markanteil. Daran schließt die Kreditkarte mit 10,8% an. Dabei ist allerdings zu beachten, dass im PayPal-Marktanteil in unbekanntem Umfang auch Kreditkartenumsätze enthalten sind.

Rechnung, Lastschrift und PayPal dominieren das Bezahlen beim Online Shopping

Paydirekt und MasterPass als neue Bezahloptionen beim Online Shopping

Beinahe zeitglich gehen mit Paydirekt und MasterPass zwei Anbieter mit neuen Bezahloptionen beim Online Shopping ins Rennen. Hinter Paydirekt steckt die gesamte deutsche Kreditwirtschaft und hinter MasterPass der Kreditkartenanbieter MasterCard.

Offensive gegen PayPal

Die deutschen Banken und Sparkassen starten mit Paydirekt vor allem eine Offensive gegen den amerikanischen Internetbezahldienst PayPal. Abgesehen von einer mehr als zweijährigen Entwicklungsarbeit gab es allerdings bereits im Vorfeld Irritationen, als Sparkassen-Präsident Georg Fahrenschon das neue Angebot als unsicher bezeichnete.

Grundsätzlich erscheint ein System, bei dem jeder Bankkunde im Prinzip bereits „mit dabei“ ist, eine gute Sache, wäre da nicht das Problem der Akzeptanz im Handel. Bislang machen lediglich fünf Online-Händler mit, darunter mit dem Süßwarenhersteller Haribo wohl der einzig bekannte Markenname.

Ein Problem besteht darin, dass Händler ihre Verträge nicht mit Paydirekt, sondern mit den einzelnen Kreditinstituten abschließen müssen. Das stellt natürlich einen immensen Aufwand dar und somit erscheint es nicht verwunderlich, dass ein günstigerer Preis von Paydirekt gegenüber PayPal alleine als Argument kaum ausreichen dürfte, um hier Massentauglich zu werden.

Und auch aus Kundensicht bietet Paydirekt keinen wirklichen Nutzenvorteil gegenüber PayPal, zumal der Service nur in Deutschland funktioniert.

Einiges spricht somit dafür, dass die deutsche Kreditwirtschaft hier in einen Flop investiert hat. Die nächsten Monate werden spannend sein.

MasterPass als Einstieg in die digitale Brieftasche

Im Vergleich zu Paydirekt hat MasterPass auf Händlerseite bessere Startvoraussetzungen. Die Online-Shops profitieren von MasterCards Sicherheitssystem und müssen sich selbst nicht um die Datenverwaltung sowie Abwicklung kümmern. Insbesondere kleine und mittlere Händler erhalten so Vorteile bei der Zahlungsabwicklung.

In Deutschland bieten bereits 600 Händler MasterPass an, weltweit sind es über eine Viertelmillion. Ein schneller Ausbau ist zu erwarten, da entsprechende Standardschnittstellen bereits vorhanden sind und einfach genutzt werden können.

Und auch für Kunden ist das Verfahren einfach. Voraussetzung ist lediglich, sich bei seiner Bank (derzeit bieten die Spardabanken das System an) oder direkt bei MasterPass freizuschalten. Dazu benötigt er eine Kreditkarte, die jedoch nicht zwingend eine MasterCard sein muss. Ist diese Registrierung erfolgt, soll das System genauso einfach wie PayPal funktionieren, sprich, mit Benutzernamen und Kennwort.

Im folgenden Video wird das System vorgestellt:

https://www.youtube.com/watch?v=ehkYyVuWMYI

Ein Vorteil für den Kunden besteht u.a. darin, dass er mehrere Basiskarten hinterlegen und somit beim Bezahlen auswählen kann, auf welchem Konto eine Belastung erfolgen soll. Somit ist MasterPass auch ein Einstieg in eine digitale Brieftasche (Mobile Wallet).

Erfolgsfaktoren einer umfassenden digitalen Bezahllösung

Eine umfassende digitale Bezahllösung sollte natürlich nicht nur beim Online Shopping sondern auch am Point-of-Sale funktionieren. Dort dominiert derzeit noch das Bargeld, gefolgt von der Zahlung mit EC-Karte. Damit stellt sich insbesondere die Frage, wie Kunden zur Nutzung eines anderen Bezahlsystems motiviert werden können.

Impuls für eine Veränderung der Zahlungsgewohnheiten könnte vor allem die Zunahme des mobilen Shoppings sein, bei dem Kunden über Smartphone oder Tablet einkaufen und hierfür besonders einfache Bezahllösungen präferieren. Ein sich hier einstellender Gewöhnungseffekt würde dann möglicherweise auch das mobile Bezahlen am Point-of-Sale forcieren.

Sowohl aus Konsumentensicht als auch aus Sicht des Handels sind die folgenden Faktoren kritisch für den Erfolg einer digitalen Bezahllösung:

- Sicherheit

- Einfachheit

- Alltagstauglichkeit

- Geringe Kosten

- Hohe Akzeptanz

Vor allem aber sollte mit einem neuen System ein Zusatznutzen verbunden sein, der zur Nutzung einlädt und motiviert.

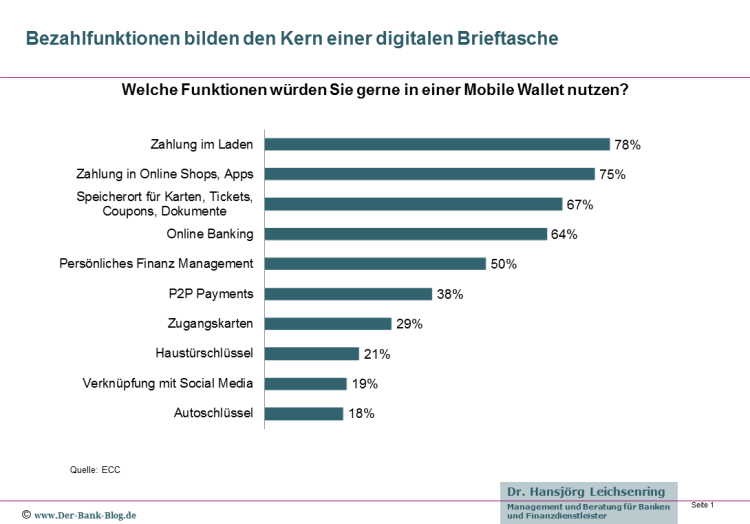

Im folgenden Schaubild sind die Funktionen zusammengefasst, die Kunden in einer mobilen Brieftasche gerne nutzen möchten. Dass die Bezahlfunktion ganz oben steht, erscheint logisch, deutlich wird aber, dass Kunden von einer Mobile Wallet mehr erwarten.

Welche Funktionen Kunden in einer mobilen Brieftasche nutzen möchten

Es wird spannend sein, zu verfolgen, wann und von wem hier Lösungen angeboten werden. Mastercard scheint zumindest ein vielversprechenderer Einstieg gelungen zu sein, als der deutschen Kreditwirtschaft.