Traditionell werden im Marketing drei Entscheidungsstufen in einem Kaufprozess unterschieden. Vor kurzem wurde in einer umfangreichen Studie von Google eine weitere nachgewiesen, die auch für Banken hochrelevant ist.

Wann Kunden von Banken und Sparkassen ihre Kaufentscheidungen treffen.

Partner des Bank Blogs

Im Rahmen einer umfangreichen Studie hat Google untersucht, wie Entscheidungsprozesse bei Konsumenten ablaufen. Dabei wurde vor allem auf den Einfluss neuer digitaler Kanäle wie Social Media und Mobile geachtet aber auch auf den Ablauf im Hinblick auf die Nutzung eines physischen Point-of-Sale und die Vorbereitung darauf.

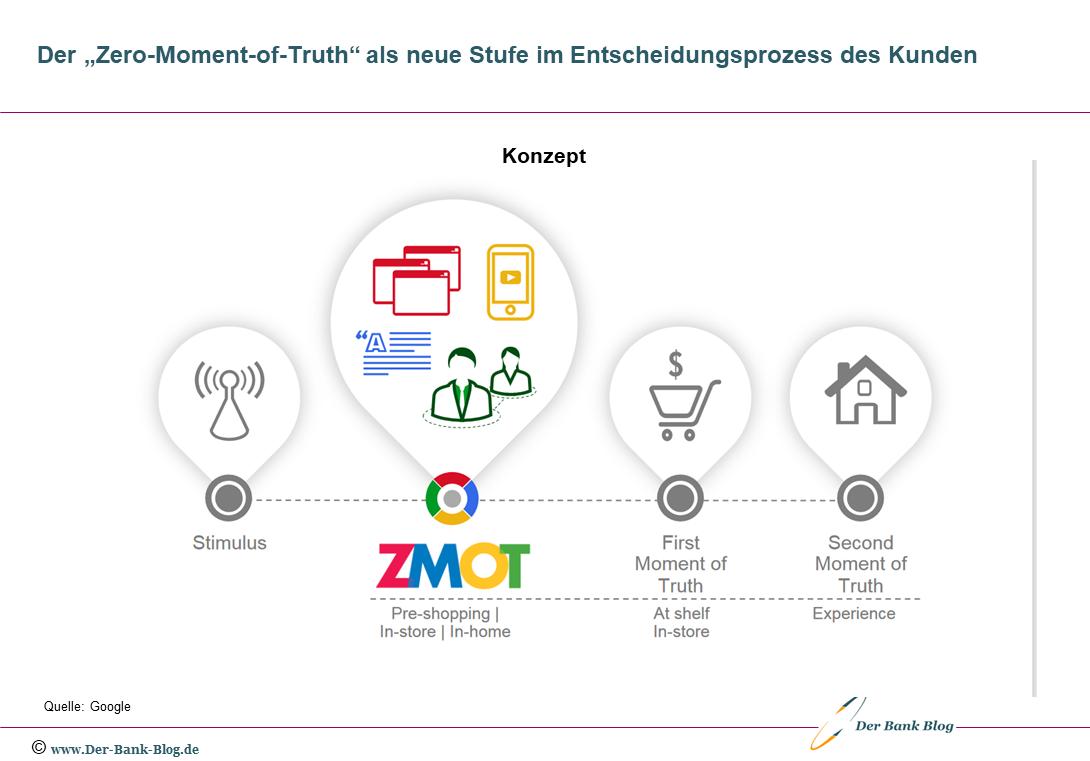

Traditionell lassen sich drei Stufen einer Kaufentscheidung analysieren:

- Der Stimulus: Der Kaufanreiz oder das Verspüren eines Bedarfs, der zum Wunsch nach einem Kauf führt.

- Der erste Augenblick der Wahrheit: Am Point-of-Sale im Augenblick des Kaufs

- Der zweite Augenblick der Wahrheit: Zu Hause bzw. nach dem Kauf, wenn die eigentliche Auseinandersetzung mit dem gekauften stattfindet.

Zero Moment of Truth

Dazu wurde eine Erhebung unter 5.000 Konsumenten durchgeführt, um Antworten auf die folgenden vier Fragenstellungen zu erhalten:

- Wie lange vor einem Kauf denken Sie über ihren Kauf nach?

- Welche traditionellen und neuen Medienquellen nutzen Sie als Entscheidungshilfe?

- Warum nutzen Sie das Internet? Nach welchen Informationen halten Sie Ausschau?

- Wie hoch ist im Endeffekt der Einfluss der einzelnen Quellen auf Ihre Kaufentscheidung?

In dieser Untersuchung konnte nun eine weitere vierte Stufe nachgewiesen werden, die sich zwischen dem Stimulus und dem ersten Augenblick der Wahrheit einordnen lässt: Der allererste Augenblick der Wahrheit (Zero Moment of Truth). Er findet vor dem Shopping, zu Hause oder im Geschäft statt.

Zero Moment of Truth – Der eigentliche Augenblick der Wahrheit bei Kaufentscheidungen von Konsumenten.

Im folgenden Video erläutert u.a. der Leiter der Untersuchung Jim Lecinski, Managing Director bei Google, die Ergebnisse:

Relevanz für Finanzdienstleister

Einige der Untersuchungsergebnisse liefern speziell für Banken spannende Erkenntnisse.

Beginn der Analyse vor einem Kauf

Das die längsten Kaufzyklen bei der Entscheidung über Reisen oder den Kauf von Autos und Technik zu beobachten sind, während Restaurantbesuche am spontansten entschieden werden, überrascht nicht. Aber auch bei der Entscheidung über Bankgeschäfte beginnen 25 Prozent der Käufer zwei bis drei Monate vor der eigentlichen Kaufentscheidung damit, sich mit dem Thema auseinanderzusetzen.

Anzahl der genutzten Quellen

Im Durchschnitt nutzt ein Konsument 10,4 Quellen im Vorfeld eines Kaufs. Vor einem Jahr lag diese Zahl noch bei der Hälfte. Im Bankbereich werden 10,8 Quellen herangezogen, für Geldanlagen sind es 8,9, für Kreditkarten 8,6.

Welche Quellen werden genutzt

Im Bereich des ZMOT sind es vor allem Online Quellen und das berühmte Word-of-Mouth, also die Empfehlungen von Freunden und Bekannten (auch via Social Media) die genutzt werden. Dies gilt auch für Bankdienstleistungen.

Bedeutung für die Kaufentscheidung

Im Zuge der Studie hat sich herausgestellt, dass ZMOT für eine Kaufentscheidung mindestens so wichtig sind, wie der Stimulus oder der FMOT und das dies besonders auch im Bereich der Finanzdienstleistungen zutrifft, wie die folgende Grafik belegt.

Zero Moment of Truth für Finanzdienstleistungen

Schlussfolgerungen für Finanzdienstleister

Banken und Sparkassen sollten sich des Zero Moments of Truth bewusst werden und aktiv dafür Sorge tragen, dass ihre Kunden entsprechende Ansatzpunkte für ein positives Kauferlebnis haben. Dazu gehört z.B. die Optimierung des Webauftritts aber auch die Nutzung bzw. der Einbezug von sozialen Medien in die Vertriebsstrategie.

Diskutieren Sie mit

Wie sehen Sie das Konzept des Zero Moments of Truth und dessen Bedeutung? Wo sehen Sie Ansatzpunkte für Finanzdienstleister, daraus Nutzen zu ziehen?

Ich freue mich auf Ihre Kommentare.

4 Kommentare

Hi,

was ist ihre Meinung, warum im Bereich Versicherungen Stimulus und ZMOT eine so gross Roille spielen (ZMOT ist mit 94% führend). Schliesslich haben eine Sättigung / Überversicherung.

Vielleicht gerade deshalb?!

Von zentraler Bedeutung scheint die Aussage, dass die Auseinandersetzung mit dem Thema bereits zwei bis drei Monate vor der Kaufentscheidung beginnt.

Dann, wenn ich damit beginne mir Gedanken darüber zu machen, welche Quellen ich nutzen könnte und wen ich fragen könnte – offline wie online – hat jener Anbieter gute Karten, der in diesem Stadium, direkt oder über Mittler, präsent ist bei mir.

Fazit: Welches ist der ideale Weg, um bei potenziellen Interessenten präsent zu sein, Präsenz zu zeigen?!

Online vereinfacht die Sache enorm und hat deutliche Multiplikatoreffekte. Aber erst in der geschickten Vernetzung von Offline- und Online-Aktivitäten werden mögliche Vertriebspotenziale optimal genutzt.

Konkretes Beispiel: Ein Geschäftsstellenleiter tut lange schon gut daran, sich auch abseits der Bankfiliale zum Beispiel auf dem Fußballplatz der örtlichen Mannschaft „präsent“ zu zeigen. Wenn er als Fan der Fußballmannschaft auf Facebook nur dabei ist, wirkt offline und online zusammen. Die Fußballfans werden dann, wenn der Traum von den eigenen vier Wänden konkret wird, schon auf den Banker in ihren Reihen kommen …

Und wenn eine Bank Offline wie im Social Web noch entsprechend kreativ ist (die Volksbank Breisgau-Süd hat im heißen August eine fahrende Eisdiele organisiert und ihren Kunden „Frei-Eis“ spendiert, siehe hier, Meldung vom 16. August: https://www.facebook.com/VobaBreisgauSued) sind es am Ende kleine Dinge, die für den Sieg im Zero Moment of Truth entscheidend sein können.

Vielen Dank für die Interessanten Hinweise und die tollen Beispiele.