Der digitale Tsunami rollt Branchen-übergreifend und bedroht längst Finanzdienstleister wie Leasinggesellschaften und Banken. Deren Kundendaten schlummern oft genug weiter vor sich hin und könnten doch die Rettung für ebenjene Branchen sein.

Neue Technologien verändern die Finanzbranche

Partner des Bank Blogs

Relevante Kundeninformationen werden zum zentralen Erfolgsfaktor für die zukünftige Nachhaltigkeit und Profitabilität von Finanzdienstleistern. Die Nutzung bislang nicht verfügbarer Daten und innovativer Technologien ermöglicht ein neues Level an Effizienz im Hinblick auf bestehende Kostenstrukturen. Daten sind zudem auch Katalysatoren zur Generierung neuer Ertragsquellen.

Die Nutzung dieses Potenzials ist jedoch nur erfolgreich, wenn ein Paradigmenwechsel von der derzeit vorherrschenden Prozess- und Produktorientierung hin zu informationsbasierten Strukturen erfolgt. Die Notwendigkeit dafür zeigt sich daran, dass die bestehenden IT-Systeme bei der Umsetzung innovativer, informationsbasierter Geschäfts- und Betriebsmodelle aufgrund der Datenmengen und -vielfalt bereits jetzt an ihre Leistungsgrenzen stoßen.

Man muss sich neu erfinden, um nicht überflüssig zu werden – nur wie?

Mit Intelligence-enabled Banking hat Deloitte in Kooperation mit internen wie externen Technologie-Partnern ein innovatives Gesamtkonzept entwickelt, das Finanzdienstleistern den skizzierten Paradigmenwechsel ermöglicht und aufgrund der effektiven Kombination aus langjähriger Transformations-Expertise und dem Einsatz von State-of-the-Art Technologien schon nach kurzer Zeit signifikant positive GuV-Auswirkungen ermöglicht. Leistungsstarke und skalierbare Technologie-Plattformen stehen dabei im Fokus, da sie die notwendige Basis für neue Geschäfts- und Betriebsmodelle darstellen.

Angesichts dieser Entwicklungen müssen sich Finanzdienstleister aller Sektoren fragen, welche Chancen und Risiken mit der neu verfügbaren Quantität und Qualität von Daten – etwa durch das Internet of Things (IoT) – für die Stabilität und Wettbewerbsfähigkeit der (aktuellen) Geschäfts- und Betriebsmodelle einhergehen. Dabei müssen die Spezifika und intermediären Besonderheiten des jeweiligen Sektors stets mit einbezogen werden.

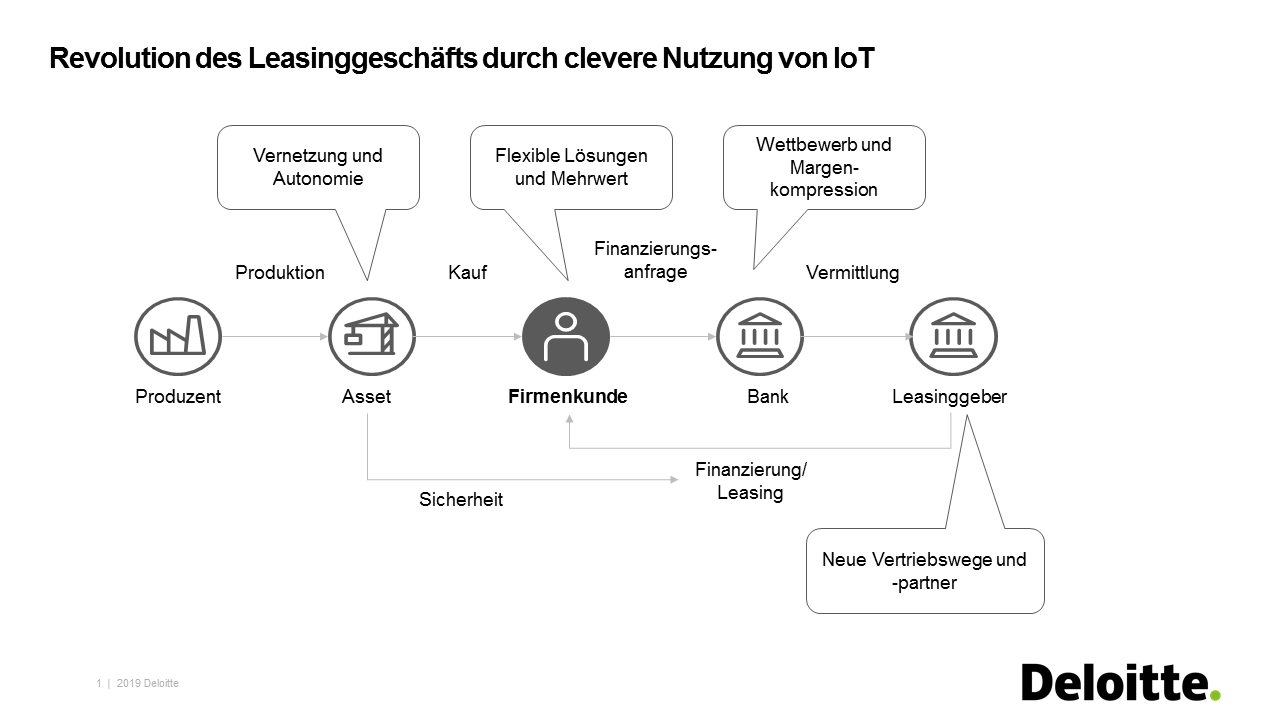

Das Beispiel „Leasinggesellschaft“ verdeutlicht den Gedanken: Leasinggesellschaften übernehmen die Funktion des Risikoträgers in Vermittlung zwischen einem Hersteller und dem Endkunden, indem sie die Finanzierung des vom Hersteller angebotenen Produkts über ein Leasingmodell ermöglichen. Der Vorteil für den Hersteller liegt unter anderem im sofortigen Erhalt des Kaufpreises in voller Höhe (abzüglich Risikoprämie), während der Endkunde über einen festgelegten Zeitraum regelmäßig Leasingraten in geringer Höhe leistet.

Digitalisierung mischt alle Karten neu – für alle

Dieser Standard-Prozess wird sich durch disruptive Entwicklungen nachhaltig verändern: Wenn Hersteller eine innovative Kombinationslösung aus IoT- und Distributed Ledger-Technologien (DLT) zielführend einsetzen, können sie schon heute schnell und mit begrenztem Investitionsaufwand eine überlegene Informationsbasis aufbauen. Diese eignet sich zum eigenständigen, direkten Angebot von Leasingfinanzierungen. Die so nutzbar gemachten, proprietären Informationen der Hersteller und ihrer Einblicke in Verhaltens- und Nutzungsparameter von Produkt und Endkunde münden in Angeboten, die solche von herstellerunabhängigen Wettbewerber schlagen.

Derartige, unabhängig von Herstellern operierende Leasinggesellschaften sind somit aufgrund des limitierten bzw. fehlenden Datenzugangs in ihrer Wettbewerbsfähigkeit bedroht und müssen mittel- bis langfristig um ihre Existenz fürchten. In dem beschriebenen Szenario wird es für Hersteller in Zukunft ökonomisch sinnvoller, eigene Finanzierungs- und Leasinggesellschaften nach dem Vorbild der im Automobilsektor weit verbreiteten Beispiele („Captives“) zu gründen.

Es gibt durchaus Wege aus dem Dilemma – nach vorn

Unabhängige Leasinggesellschaften müssen also bald strategische Antworten auf die drohende, eigene Überflüssigkeit finden. Ein Ansatzpunkt ist die aktive Nutzung der Optionen, die sich auf Basis der durch Intelligence-enabled Banking verfügbar gemachten Daten ergeben. Durch Vernetzung und Autonomie der Assets bieten sich neue, flexible Lösungen und ein deutlicher Mehrwert für den Kunden. Für involvierte Banken sorgt dies für einen erhöhten Wettbewerb und Markenkompression, während Leasinggesellschaften die Chance haben, neue Vertriebswege und -partner zu erschließen.

Die Leasing- bzw. Finanzierungsraten orientieren sich zukünftig an durch IoT-Devices erhobenen „echten“ Nutzungsdaten des finanzierten Assets. Für den Kunden wird ein Synchronisierung von Zah-lungsströmen mit generierten Erträgen aus dem Asset erreicht.

Eine mögliche strategische Reaktion ist beispielsweise die Übernahme der Rolle des zentralen Dirigenten bzw. der Funktion des Informations-Intermediärs durch die Etablierung eines dezentral verteilten Datenhaushalts. Auf Basis einer privaten DLT-Lösung werden dabei Nodes („Knotenpunkte“) von verschiedenen Teilnehmern betrieben. Neben dem Hersteller und dem Endkunden können auch Dritte partizipieren. Die Leasinggesellschaft hat hierbei die Option, als zentraler Dirigent der DLT-Lösung den Zugang zum Datenpool zu sichern. Der technische Betrieb der DLT kann sowohl durch die Beteiligten selbst als auch durch Dritte erfolgen. Die Erweiterung des Netzwerks um neue Teilnehmer ist jederzeit möglich.

Überleben dank Evolution und Ökosystem

Leasinggesellschaften haben auch in Zukunft ihre Existenzberechtigung, wenn sie sich rechtzeitig auf den Wandel von vorherrschender Prozess- und Produktorientierung hin zu informationsbasierten Strukturen einstellen. Die aktuellen Entwicklungen müssen von Leasinggesellschaften und Finanzierungsinstituten als Chance wahrgenommen werden. Durch überlegte Nutzung neuer, innovativer Technologien wird sich das aktuelle Geschäftsmodell binnen kurzer Zeit maßgeblich verändern. In diesem Zuge können vielfältige, zusätzliche Vertriebswege und -partner erschlossen werden.

Das fordert Evolution auf allen Ebenen und die Öffnung für Ökosysteme bzw. deren Gestaltung. Der Paradigmenwechsel von traditionellen, produkt- und prozessorientierten Strukturen hin zu daten- und intelligenzgetriebenen Strukturen wird den Finanzdienstleistungssektor in den nächsten Jahren signifikant verändern: Künftig werden diejenigen Spieler erfolgreich sein können, denen die Transformation hin zu innovativen Geschäfts- und Betriebsmodellen auf Basis von Informationen und der Orchestrierung von Innovationen und Kooperationen gelingt.

Finden Sie mehr heraus unter Intelligence-enabled Banking.

Stefan Reineke

Stefan Reineke ist Co-Autor des Beitrags und Senior Manager bei Deloitte Consulting, wo er u.a. Business Transformation (Automatisierung, agile Organisationen, Betriebs- und Geschäftsmodelle, Sourcing) betreut. Sein Fokus liegt auf strategisch und taktisch getriebene Transformations- und Digitalisierungsprogramme, die er zumeist für Finanzdienstleister entwickelt und auch implementiert.

Deloitte entwickelt für seine Kunden integrierte Lösungen in den Bereichen Wirtschaftsprüfung, Steuerberatung, Financial Advisory und Consulting.

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.