Banken und Sparkassen versuchen, sich zukunftsorientiert aufzustellen. Eine aktuelle Studie zeigt, dass dabei viele Institute ihre langfristige Strategie zugunsten kurzfristiger Performanceoptimierung vernachlässigen.

Zahlreiche Trends und Entwicklungen sind von übergeordneter strategischer Bedeutung für Banken und Sparkassen. Im Bank Blog finden Sie Studien zu den wichtigsten strategischen Trends und Entwicklungen im Finanzbereich.

Partner des Bank Blogs

Banken und andere Finanzunternehmen arbeiten aktuell an der Herausforderung, sich zukunftsfähig aufzustellen. Das Aufkommen neuer Wettbewerber zwingt dabei zu schneller Umsetzung. Angesichts sinkender Erträge und steigender Investitionskosten tut sich für die Institute ein Spannungsfeld zwischen langfristiger Vision und kurzfristiger Performance auf.

Einige Institute setzen verstärkt auf einen visionären Ansatz und investieren enorme Summen in Innovation und Transformationsprogramme. Allerdings bleiben die Ergebnisse in vielen Fällen hinter den Erwartungen zurück. Andere setzen schwerpunktmäßig auf den wirtschaftlichen Nutzen und haben unzählige kleine Veränderungen vorgenommen, die zwar für Aufmerksamkeit gesorgt, jedoch häufig kaum Wirkung gezeigt haben.

Dieser scheinbare Widerspruch wird die Branche in den kommenden Jahren vermehrt beschäftigen, denn obwohl viel getan wurde, sind positive Effekte daraus kaum erkennbar. Eine aktuelle Studie der internationalen Strategieberatung Oliver Wyman zeigt, wie sich dieses Spannungsfeld auflösen lässt und wie es gelingen kann, den Finanzdienstleister der Zukunft zu errichten, ohne wichtige operative Ziele zu vernachlässigen.

Anleger sehen die Investitionen der Banken mit Skepsis

Der Analyse zufolge investieren Finanzdienstleistungsunternehmen im Jahr bis zu fünf Prozent ihrer Erträge in den Wandel. Andere versuchen vor allem mit klassischen Restrukturierungsmaßnahmen ihr Ergebnis zu verbessern.

Im Rahmen der Studie wurden Investoren zu ihrer Einschätzung der Transformation befragt. Demnach können Anleger nach eigenem Bekunden vielfach nicht nachvollziehen, in was die Banken genau investieren und aus welchen Gründen. Es fehle zudem an aussagekräftigen Kennzahlen zur Beurteilung der Fortschritte. Außerdem haben sie Zweifel am Kosten-Nutzen-Verhältnis hoher Investitionen in neue Technologien.

So erwähnen zwar 98 Prozent der europäischen Banken das Wort „digital“ in ihrer externen Kommunikation, in den Research-Berichten der Analysten wurde der Begriff jedoch nur bei 27 Prozent der Banken genannt.

Weniger als 1 Prozent der befragten Investoren sind der Ansicht, dass die Pläne der Finanzinstitute klar formuliert und glaubwürdig sind. Und nur 25 Prozent sind zuversichtlich, dass die Digitalisierungsstrategien der Unternehmen von Erfolg gekrönt sein werden.

Banken unter Ergebnisdruck

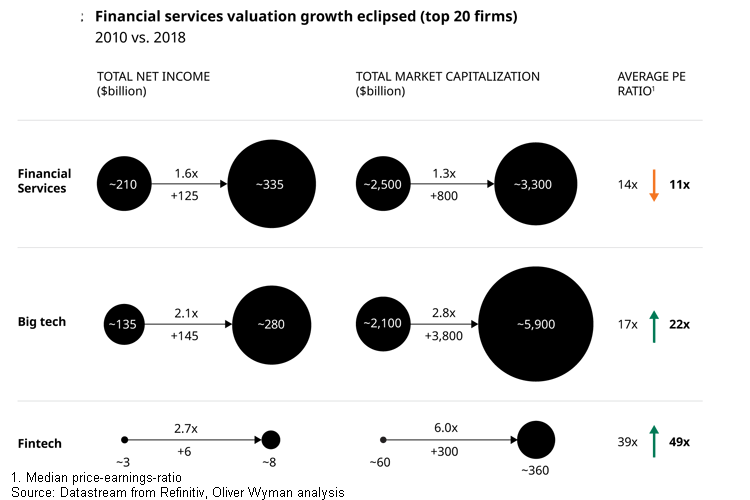

Diese Skepsis fällt zusammen mit einem Auseinanderdriften zwischen wachstumsstarken BigTechs bzw. FinTechs und dem Finanzdienstleistungssektor. Banken haben ein Bewertungsproblem, dass sich in einem seit 2010 anhaltenden Rückgang des Kurs-Gewinn-Verhältnis (KGV) manifestiert. Bei Banken ist das KGV von 14 auf 11 gesunken, bei Versicherungstiteln wird die Lücke noch größer.

Hingegen sind BigTechs und FinTechs kontinuierlich im Aufwind, sodass deren Werte inzwischen mindestens dem Doppelten des KGV von Finanzdienstleistern entsprechen.

Während die Bewertungen für Banken sinken, steigen die von BigTechs und FinTechs massiv an.

An reifen Märkten hat das niedrige Zinsniveau bereits zu zyklisch bedingten Ertragsrückgängen geführt, die weitreichendere Folgen haben als jede digitale Störung. Nach Schätzungen der Studie sind 75 Prozent des Wertverfalls im europäischen Bankensektor auf makroökonomische Faktoren und die Regulierung zurückzuführen und lediglich 25 Prozent auf FinTechs und neue Wettbewerber am Markt.

Volkswirtschaftlicher Druck auf Banken steigt

Vor dem Hintergrund geringen Ertragswachstums und zunehmend schlechter makroökonomischer Rahmenbedingungen besteht angesichts des wachsenden Wettbewerbsdrucks aus Richtung von FinTechs und Technologieunternehmen nach wie vor eine dringende Notwendigkeit, in Transformation zu investieren. Das Tempo, mit dem neue Finanzdienstleistungslösungen auf den Markt gebracht werden, nimmt zu. Entsprechend wächst auch die Bedrohung durch Technologieunternehmen eher, als dass sie nachlässt.

Ein ökonomischer Abschwung könnte schwerwiegende Auswirkungen auf die zur Verfügung stehenden Investitionsmittel haben. Die großen Rezessionen und Finanzkrisen der letzten 30 Jahre sind bei Banken jedes Mal mit Ertragsverlusten innerhalb eines Jahres zwischen 10 und 50 Prozent einhergegangen, was weit über den 5 Prozent liegt, die durchschnittlich für Transformationsprogramme ausgegeben werden.

Vision und wirtschaftlicher Nutzen müssen sich ergänzen

Zum gegenwärtigen Zeitpunkt haben viele Finanzdienstleister damit zu kämpfen, Investitionen in die Bereiche mit strategischer Priorität zu lenken. Stattdessen fließen noch immer fast 50 Prozent der für die Transformation vorgesehenen Mittel in die Einhaltung obligatorischer regulatorischer Anforderungen.

Um auf kurze und lange Sicht erfolgreich zu sein, müssen die Institute auf eine Kombination aus Vision und wirtschaftlichen Nutzen setzen. An die Stelle eines eher lockeren Ansatzes bei der Steuerung der Umsetzung digitaler Programme muss ein disziplinierterer, interventionistischer Ansatz treten.

Nach Ansicht von Oliver Wyman sind die folgenden fünf Aspekte entscheidend, um Vision und wirtschaftlichen Nutzen in Einklang zu bringen:

- Banken müssen ein hohes Maß an Disziplin wahren und dürfen sich nicht dazu hinreißen lassen, in Copycat-Technologien zu investieren, die für manche, aber eben nicht für alle Institute funktionieren

- Institute müssen sich auf eine kleinere Anzahl an Initiativen mit guter Mittelausstattung konzentrieren

- Es muss Klarheit bezüglich der von einem Investment in neue Technologie zu erwartenden Produktivitätssteigerungen herrschen

- Die Tools zur Bewertung und Steuerung von Veränderungen müssen besser werden

- Die externe Kommunikation muss verbessert werden, damit Anleger leichter nachvollziehen können, welche Faktoren die Entwicklung beeinflussen, und die Möglichkeit bekommen, die Fortschritte langfristiger Veränderungen zu verfolgen.

Für den Erfolg wird die richtige Mischung aus Vision und wirtschaftlichem Nutzen entscheidend sein, doch viele werden hieran vermutlich scheitern. Insbesondere für den deutschen Markt, mit einer geringen Profitabilität und vielen vergleichsweise kleinen Banken, stelle dieser Spagat zwischen Vision und wirtschaftlicher Realität eine Herausforderung dar.

Jedes Institut müsse für sich das richtige Verhältnis bestimmen und sich auf eine Strategie für die Zukunft festlegen – und das möglichst unbeeindruckt von der wachsenden Bedrohung durch BigTechs, der Gefahr einer Rezession und der zunehmenden Ungeduld der Anleger.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.