Für das Banking der Zukunft müssen Banken ihr Innovationsprofil schärfen. Dabei kommt Kooperationen mit FinTechs eine besondere Rolle zu. Allerdings gilt es, die dabei vorhandenen Hindernisse zu überwinden, um zu einem gemeinsamen Erfolg zu gelangen.

Kooperationen mit FinTechs spielen im Banking der Zukunft eine große Rolle.

Partner des Bank Blogs

Die Wettbewerbsbedingungen der etablierten Banken haben sich unter anderem durch die Niedrigzinspolitik der EZB, erhöhten regulatorischen Druck und den Eintritt neuer Wettbewerber in Form von FinTechs nachhaltig verändert. All jene Umstände führen dazu, dass Banken nicht länger an ihren alten Geschäftsmodellen festhalten können.

Besonders die FinTechs versuchen, durch neuartige Geschäftsstrategien Kunden der Banken abzuwerben. Hinzu kommt, dass es immer wieder Gerüchte über einen möglichen Markteintritt der großen Technologieunternehmen wie Google, Amazon, Facebook und Apple (GAFA) gibt.

Vor diesem Hintergrund sind die etablierten Kreditinstitute gezwungen, ihr Innovationsmanagement und ihr Innovationsprofil zu schärfen, um auch mittelfristig wettbewerbsfähig zu bleiben. Andernfalls drohen sie den Anschluss zu verlieren. Eine solche Veränderung des Marktes werden nur jene Banken überstehen, die sich den Herausforderungen der Digitalisierung stellen.

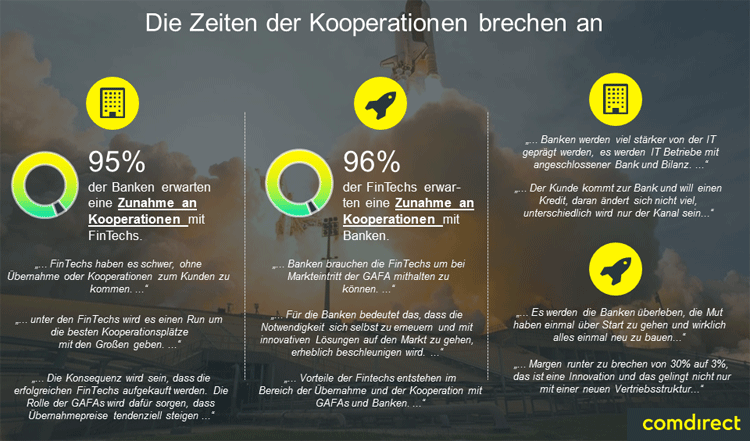

Mehr als 95% der Banken und FinTechs gehen davon aus, dass es im Banking 2025 zu einer Zunahme der gemeinsamen Kooperationen kommen wird.

Innovationsdruck der Banken führt zu verstärktem Kooperationsinteresse

95 Prozent der befragten FinTechs und Banken glauben, dass die gemeinsamen Kooperationen zunehmen werden. Auf Seiten der FinTechs ergeben sich dadurch neue Möglichkeiten. Sie erhoffen sich ein vermehrtes Kooperationsinteresse der Banken – vor allem durch einen möglichen Markteintritt der GAFA (Google, Amazon, Facebook, Apple). Dieser Effekt könnte dabei auch Banken betreffen, die sich mit dem Phänomen FinTech bisher wenig beschäftigt haben. Das Aufkommen erster Kooperationen zwischen Banken und FinTechs könnte in dieser Hinsicht als Wegbereitung fungieren und diese Praxis unter den Banken zunehmend etablieren. Dies gilt insbesondere für Banken, die einen akuten Handlungsbedarf angesichts der neuen Wettbewerbsfaktoren ausmachen.

Inzwischen steht Innovationsmanagement zwar bei fast allen Banken in auf der Agenda, jedoch wird dieses Handlungsfeld angesichts bestehender Zielkonflikte unterschiedlich konsequent umgesetzt. Eine mögliche Lösung für diese Banken könnten Kooperationen mit FinTechs darstellen, denen diese mehrheitlich aufgeschlossen gegenüberstehen.

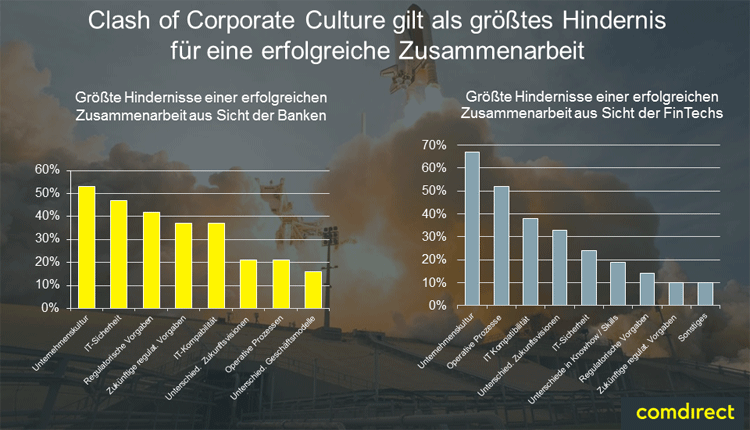

Allerdings laufen die bisherigen Kooperationen zwischen FinTechs und Banken nicht immer reibungslos. Neben den klassischen Themen wie IT-Sicherheit, Regulartorik und Geschwindigkeit spielt insbesondere der Clash of Corporate Culture eine wichtige Rolle als größtes Hindernis für eine erfolgreiche Kooperation. Hierbei müssen FinTechs und Banken Möglichkeiten finden, dass die Startups nicht zu eng umarmt werden, damit die Banken von dem Wettbewerbsvorteil der Geschwindigkeit der FinTechs ebenfalls profitieren können.

Das größte Hindernis für erfolgreiche Kooperationen zwischen Banken und FinTechs ist der „Clash of Cor-porate Culture“.

Unterschiedliche Visionen für die Bank der Zukunft aufgrund versetzter Innovationszyklen

Ein weiterer interessanter Aspekt der Studie drückt sich in der Vision für die „Bank der Zukunft“ bei den interviewten Experten aus dem FinTech- und Bankbereich aus. Hier herrschen unterschiedliche Ansichten. Experten aus FinTech-Unternehmen glauben einerseits, dass künftige FinTechs mit deutlich disruptiveren Geschäftsmodellen in den Markt treten werden.

Zudem sehen sie aber auch, dass die von ihnen bereits identifizierten Probleme bei etablierten Banken noch nicht vollständig gelöst wurden und erkennen Verbesserungsbedarf. Der Grund hierfür könnte darin liegen, dass FinTechs mit ihren bisherigen Strategien die Finanzbranche nicht im gewünschten Maß verändern konnten. Dies führt dazu, dass sie deutlich höhere Ansprüche an die Bank der Zukunft stellen.

Die Banken wiederum haben den ersten Ansturm der FinTechs relativ schadlos überstanden und werden in naher Zukunft verstärkt Kooperationen mit diesen eingehen. Hierdurch erwarten sie vor allem Prozessoptimierungen und Verbesserungen im User-Interface, wodurch ihre Vision der Bank der Zukunft vor allem durch viele inkrementelle Verbesserungen besticht.

Banken dürfen sich nicht auf ihren derzeitigen Wettbewerbsvorteilen ausruhen

Nicht nur weil die Banken den ersten Ansturm der FinTechs überstanden haben, haben die Banken derzeit noch eine gute Ausgangslage um im Wettbewerb gegenüber den FinTechs zu bestehen. Denn der derzeit noch große Kundenstamm ermöglicht den Banken die Freiheit, dass sie nicht immer „First-Mover“ sein müssen.

Es zeigt sich in vielen Fällen, dass ein großer Kundenstamm in der Finanzbranche meist noch ein wichtigerer Wettbewerbsvorteil ist, als der Kostensenkung durch die Nutzung neuer Technologien. Hierdurch nehmen viele Kunden auch die kopierten Innovationen der Banken als innovativ wahr, da sie Banken mit Banken als Peer-Group vergleichen und ihr Interesse an Finanzen sich soweit in Grenzen hält, dass sie keinen weitreichenden Überblick über die Innovationen auf dem Markt haben.

Zudem lässt sich sagen, dass sich unabhängig von der derzeitigen Situation das Bankgeschäft im Jahr 2025 fundamental ändern wird und somit auch die Rolle der Banken. Denn auch wenn bis dahin viele FinTech-Stürme vorüberziehen werden, so ist die Tendenz doch klar, dass das digitale Angebot im Finanzdienstleistungsgeschäft signifikant steigen wird. Dieser Entwicklung muss sich jede Bank öffnen, denn die Innovationszyklen im Markt werden schneller und das Internet und die PSD2 fördern dynamisches Kundenverhalten.

Hinzu kommt, dass mit der Solarisbank oder N26 die ersten FinTechs erwachsen geworden sind und sich in den nächsten Jahren zu echten Wettbewerbern auf Augenhöhe entwickeln werden. Hinzu kommt weiterhin, dass die FinTechs wie bspw. Naga Group oder Savedroid durch ICOs ganz neue Finanzierungsmöglichkeiten offen stehen.

Dementsprechend dürfen Banken sich nicht auf ihren derzeitigen Wettbewerbsvorteilen ausruhen, sondern müssen nach neuen Wettbewerbsvorteilen für die Zukunft suchen, wodurch die Verwendung von Technologien nach aktuellstem Standard an Bedeutung gewinnt. Anderweitig kann die erste Welle der erwachsenen FinTechs den Banken mittelfristig ähnlich wehtun, wie es die Direktbanken in den der Vergangenheit getan haben. Ein möglicher Wettbewerbsvorteil könnte die Kombination der verschiedenen Stärken von FinTechs und Banken durch eine gemeinsame Kooperation sein. Hierbei müssen Banken und FinTechs jedoch versuchen, Konflikte zwischen den jeweiligen Unternehmenskulturen bestmöglich auszugleichen und bei Themen wie Regulatorik, IT-Sicherheit und IT-Kompatibilität soweit wie möglich aufeinander zuzugehen. Denn dies sind derzeit die größten Hindernisse für eine gemeinsame Kooperation.

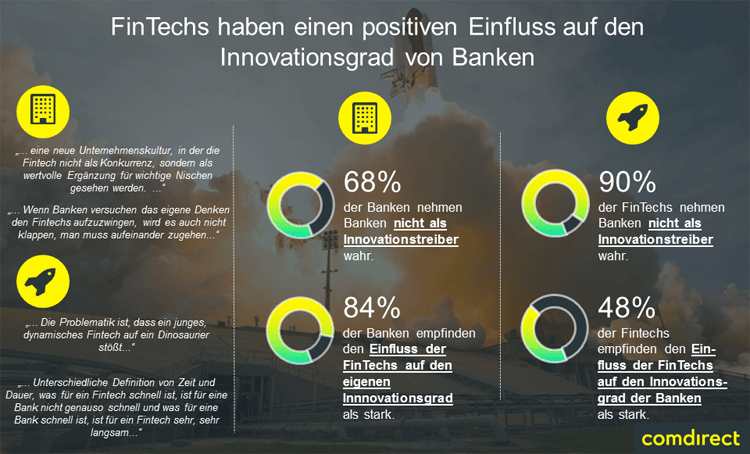

Zwei Drittel der Banken und neun von zehn FinTechs nehmen Banken nicht als Innovationstreiber wahr. Zudem empfindet die Hälfte der FinTechs und über 80% der Banken den Einfluss von FinTechs auf den Innovationsgrad der Banken als stark.

Kooperationsbereitschaft von Banken und FinTechs

Insgesamt scheint es, dass inzwischen sowohl Banken als auch FinTechs ihre Stärken und Schwächen sowie ihre Position im Markt relativ gut einschätzen können. In diesem Kontext agieren die FinTechs als Inspirationsquelle, die abhängig von den Skaleneffekten der Banken ist. Die Banken fungieren als Plattform dieser Innovationen mit dem Bewusstsein, dass ein Großteil der Finanzinstitute nicht als Innovationstreiber in der Finanzbranche gilt. Die Kunden wiederum sind passive Profiteure der FinTech-Debatte und erzeugen kaum Innovationsdruck. Sowohl FinTechs als auch Banken gehen davon aus, dass Institute mit großer Kooperationsbereitschaft gestärkt aus einer möglichen Krise herausgehen. Passend hierzu werden besonders bei den FinTechs vermehrte Aufkäufe in naher Zukunft erwartet.

Pidder Seidl

Pidder Seidl ist Co-Autor des Beitrag. Er arbeitet bei der comdirect bank im Bereich Innovationmanagement und Business Development. Vor seiner Zeit bei der comdirect bank hatte er sein eigenes Startup gegründet und war als selbstständiger Unternehmensberater tätig.

Banking 2025 Studie

Der Artikel ist ein Auszug aus der Banking 2025 Studie, die von der comdirect bank AG gemeinsam mit Herrn Prof. Dr. Hellmich von der Frankfurt School of Finance und Herrn Prof. Dr. Bunnenberg von der Leibniz Universität Hannover durchgeführt wurde. Es handelt sich hierbei um eine der ersten ganzheitlich durchgeführten FinTech-Studien im deutschsprachigen Raum, die sowohl die Meinung von Banken, FinTechs und Kunden berücksichtigt.

Hier geht es zum ersten Teil der Banking 2025 Studie: Kampf um den Kundenzugang

Hier geht es zum zweiten Teil der Banking 2025 Studie: Sind Kunden echte Innovationstreiber?

Hier geht es zum drittenTeil der Banking 2025 Studie: #GAFA: Berechtigte Angst oder ein nie eintretendes Ereignis?

Hier geht es zum vierten Teil der Banking 2025 Studie: Das Zusammenspiel von FinTechs und Banken