Banken liegen auf einem Goldschatz: Kunden setzen auch nach Einführung der DSGVO großes Vertrauen in sie und sind zur Preisgabe vertrieblich relevanter Daten bereit – vorausgesetzt, sie bekommen etwas dafür. Die Zeit für Daten-Deals ist reif.

Kunden von Banken und Sparkassen sind bereit zu einem Austausch persönlicher Daten.

Partner des Bank Blogs

Seit etwas mehr als hundert Tagen gelten die Regelungen der europäischen Datenschutzgrundverordnung (DSGVO). Trotz einiger Anlaufschwierigkeiten und Unsicherheiten hinsichtlich der genauen Auslegung der Regelungen: Die Verordnung stärkt die Datenrechte der Endnutzer. Die aktuelle Umfrage „Bankkunden-Studie 2018 – Digitale Dienste“ von Berg Lund & Company zeigt dabei, dass jenseits der Regelungen und Verbote der DSGVO ein offener und klarer Umgang mit Datennutzungen sowohl für Kunden als auch Banken geboten ist.

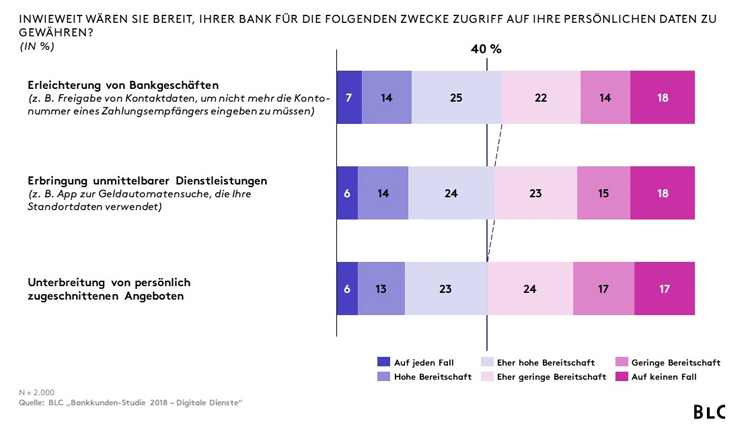

Das betrifft zu allererst die Zustimmung zur Verwendung der Daten. Eine überwältigende Mehrheit der Kunden ist mit der Verwendung ihrer Daten nur dann einverstanden, wenn die Bank vorher um Erlaubnis fragt. So verlangen beispielsweise 96 Prozent der Multibanking-Nutzer, dass ihre Daten nicht ohne vorherige Erlaubnis ausgewertet werden. Solcher Schutz vor der ungewollten Datenverwendung ist diesen Kunden wichtiger als andere Faktoren wie Preis oder Zusatzfeatures.

Transparenz und klare Mehrwerte schaffen

Einmal gefragt, sind Bankkunden durchaus mit der Verwendung ihrer Daten einverstanden – allerdings nicht aufs Geratewohl. Sie erwarten dafür konkrete Mehrwerte:

- So sind immerhin 46 Prozent der Befragten bereit, ihre Daten für die Erleichterung von Bankgeschäften freizugeben – etwa durch die Freigabe von Kontaktdaten, um nicht mehr die Kontonummer des Empfängers angeben zu müssen.

- Und 44 Prozent gehen gerne einen Tausch gegen unmittelbare Dienstleistungen, wie Filial- oder Geldautomatensucher auf Basis der eigenen Standortdaten, ein.

Unter jüngeren Bankkunden ist diese Bereitschaft zur Datenverwertung noch stärker ausgeprägt:

- Bei Kunden unter 40 Jahren erlauben 51 Prozent persönlich zugeschnittene Angebote.

- Bei den Über-Fünfzigjährigen ist es noch gut jeder Dritte (36 Prozent).

Ähnlich verhält es sich mit den Zustimmungsraten zur Datenverwendung für die Vereinfachung von Bankgeschäften. Damit sind selbst unter älteren Bankkunden immerhin 40 Prozent damit einverstanden.

Bei jungen Bankkunden unter 40 Jahren liegt die Bereitschaft zur Preisgabe persönlicher Daten für bestimmte Zwecke sogar bei 51 Prozent.

Persönlich zugeschnittene Angebote sind besser und weniger störend als im Streuschussverfahren zugeleitete Werbung. Aus Kundensicht muss auch bei dieser werblichen Bankdienstleistung aber das Gefühl bestehen, es werde nur ein abgegrenzter Teil der eigenen Daten für den Kundenvorteil genutzt.

Der Wert möglichst konkreter Beschreibungen des Datenbedarfs und der entstehenden Kundenvorteile, zeigt sich in der BLC-Studie: Abstrakt auf „unmittelbare Dienstleistungen wie beispielsweise die Geldautomatensuche“ angesprochen, erklären sich 44 Prozent der Kunden zur Datenfreigabe bereit. Direkter, gezielter zum Geldautomatenfinder befragt, sind es über zehn Prozentpunkte mehr. Je näher die Abfrage der Erlaubnis an die Erbringung des Mehrwerts rückt, desto höher die Zustimmungswahrscheinlichkeit.

Keine Angst vor der Ansprache

Wenn Banken die Mehrwerte ihres Angebots und die dafür notwendigen Kundendaten klar benennen, müssen sie sich vor der Bitte um Erlaubnis keineswegs scheuen Das gilt selbst in Zeiten der DSGVO und trotz der vielbeschworenen Sensibilität der Deutschen beim Thema Daten.

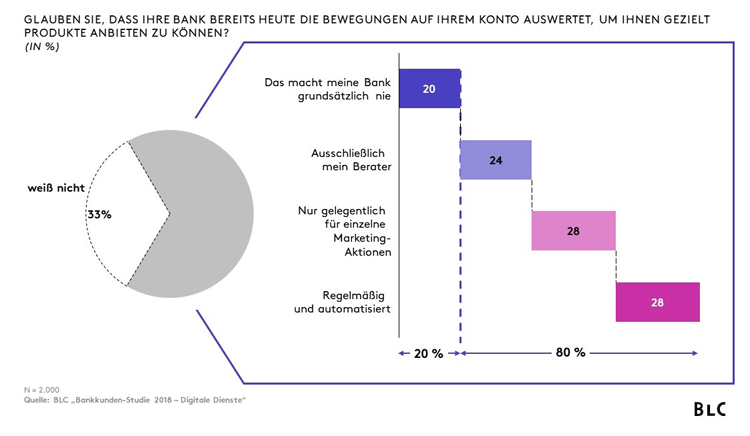

Denn hier zeigt sich etwas Erstaunliches: Ein Großteil der Bevölkerung geht ohnehin davon aus, dass die eigene Bank die Kontobewegungen regelmäßig für vertriebliche Zwecke analysiert. Ein Drittel der Kunden bildet sich hierzu keine Meinung. Von den übrigen unterstellen insgesamt 80 Prozent ihrer Bank solche Kontoauswertungen. Nur ein kleiner Teil der Befragten denkt hierbei an seinen Bankberater (24 Prozent). Die meisten glauben an gelegentliche bis regelmäßige automatisierte Auswertungen (56 Prozent). Eine solche Praxis wäre ohne ausdrückliche Zustimmung der Kunde selbstredend verboten. Aber offenkundig sind viele Verbraucher damit implizit einverstanden oder haben sich zumindest damit abgefunden.

28 Prozent der Bankkunden sind sogar überzeugt, dass ihre Kontobewegungen regelmäßig und automatisiert für Vertriebszwecke ausgelesen werden.

Strategische und operative Voraussetzungen schaffen

Im Gegenzug können sich Banken und Sparkassen diejenigen Aktivitäten erlauben lassen, von denen ein großer Teil der Kundschaft ohnehin glaubt, dass sie bereits geschehen. Viele Kunden werden sich oft gewundert haben, wie selten und wie wenig passend Ansprache bislang erfolgte. Nun wird für die Zukunft ein wesentlich zielgenaueres Marketing möglich. Davon profitieren Kunde und Bank gleichermaßen.

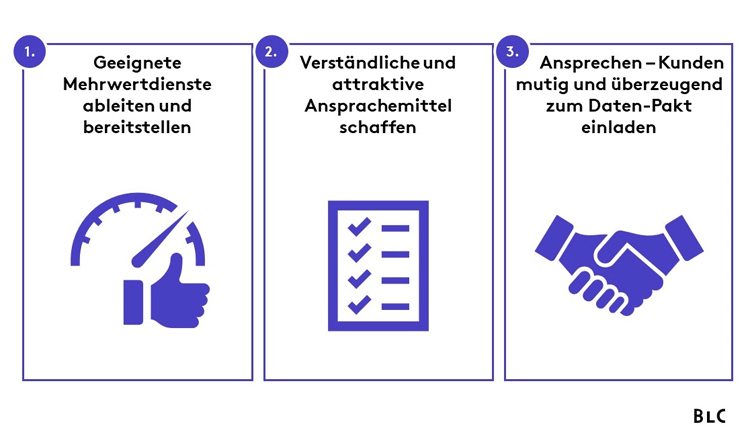

Drei Schritte zum Datendeal

Wenn Banken und Sparkassen ihre Kunden um die Einwilligung bitten, müssen sie verbindlich auftreten. Ein vages Versprechen neuer Services genügt hier nicht. Statt eines Leerverkaufs braucht es Substanz in drei Schritten:

- Richtige Mehrwert-Dienste entwickeln.

- Richtige Ansprachemittel schaffen.

- Richtig ansprechen.

Das Erfolgsrezept: Attraktive Mehrwertdienste, verständliche Ansprache und eine selbstbewusste, sympathische Einladung zum Win-Win-Deal.

1. Richtige Mehrwert-Dienste entwickeln

Die Kunden erwarten konkrete Mehrwerte im Austausch gegen die dafür notwendigen Daten. Selbst wenn noch nicht alle digitalen Services voll bereitstehen, sind diese doch vorausschauend zu definieren. Für jeden der beiden großen Blöcke – Zahlungsverkehrsdaten und Standortdaten – sollten ein, besser noch drei konkrete Beispiele parat stehen.

Ideal sind Dienste, die Kundenvorteile und vertriebliche Ansprache hierbei nahtlos kombinieren. Kunden, die Standortbestimmung zulassen, könnten von ihrer Bank zum Gespräch eingeladen werden, wenn diese sich in der Nähe einer Filiale befinden, in der Berater gerade Zeit haben. Wichtig wäre bei einer solchen Einladung ein klar kundenbezogener Anlass – zum Beispiel das Shopping in der Stadt – verbunden mit einem kleinen Dankeschön. Auch auf Multibanking-Anwendungen aufsetzende Services kombinieren Mehrwerte und Vertrieb im Sinne des Kunden. Dazu zählen beispielsweise automatisierte Günstiger-Angebote, so etwa das Angebot eines kleinen Ratenkredits, wenn auf einem Drittkonto die Inanspruchnahme eines Dispositionskredites erkannt wird.

2. Richtige Ansprachemittel schaffen

Ohne Erlaubnis geht es nicht. Weder rechtlich (aufgrund der DSGVO) noch vertrieblich (aufgrund fehlender Akzeptanz). Banken sollten daher Einverständniserklärungen entwickeln, die ihren Kunden die benötigten Daten klar und offen erläutern und auch die daraus entstehenden Mehrwerte schildern. Dabei schätzen Bankkunden durchaus klares und einfaches Deutsch. Werden sie mit Kleingedrucktem und Unverständlichem konfrontiert, weckt das Misstrauen. Sowohl für die Kunden als auch für die Vertriebsmitarbeiter ist das Spiel mit offenen Karten weit angenehmer und damit auch erfolgversprechender.

3. Richtig ansprechen

Es gibt nur einen Fehler, den Banken und Sparkassen bei der Ansprache begehen können, nämlich auf sie zu verzichten. Wer wertstiftende digitale Dienste im Austausch gegen Dateneinblick anbietet und diese auch verständlich erklärt, kann kaum etwas falsch machen. Nur ein kleiner Teil der Kunden wird auch dann nicht einwilligen. Aber selbst diese Kunden fühlen sich dann als wortwörtlich gefragte, wertgeschätzte und auch in Daten-Belangen souveräne Kunden. Und so werden auch in den nächsten hundert Tagen der DSGVO-Geltung Banken und Sparkassen ihren Spitzenplatz beim Kundenvertrauen bewahren und zugleich mit vielen ihrer Kunden neue Geschäftschancen nutzen. Oftmals mit Kunden, die eigentlich immer damit gerechnet haben.

Dr. Michael Seibold

Dr. Michael Seibold ist Co-Autor des Beitrags. Er ist Manager bei Berg Lund & Company (BLC) und berät Großbanken, Regionalbanken, Börsen und Investmentgesellschaften. Thematisch befasst er sich mit der Beratung im Privatkundengeschäft über CSM, Smart Data und Digitalisierung. Passend dazu wurde er nach Forschung in London, Paris und Wales zum Thema „Economic Intelligence“ promoviert. Bei Berg Lund & Company verantwortet er zudem den BLC Blog.