David Andrieux von Sopra Banking Software hat ein Whitepaper mit dem treffenden Titel „Seducing the Runaway Customer“ verfasst. Denn darum sollte es den Banken künftig gehen: ihre Kunden zu umgarnen – vor allem mit digitaler Exzellenz.

Das Verhalten von Kunden und Konsumenten ändert sich. Der Kunde von heute ist u.a. selbstbewusst, preissensibel, serviceorientiert und vernetzt. Studien zu aktuellen Trends und Entwicklungen beim Kundenverhalten finden Sie im Bank Blog.

© Shutterstock

Partner des Bank Blogs

Als Basis für das Whitepaper gaben 5.000 Bankkunden aus Deutschland, Frankreich, Großbritannien, Spanien, Belgien und den Niederlanden Auskunft über ihr Verhalten als Kunde und ihre Erwartungen an die Banken.

Die gute Nachricht: Der normale Retail-Bankkunde vertraut seiner Bank und denkt nicht an einen baldigen Wechsel zum nächsten Fintech – das sagen immerhin mehr als 80 Prozent. Was die Institute an Service und Leistungen anbieten, online und offline, reicht ihnen derzeit aus, so die Befragung. Man muss allerdings ergänzen: Durch geplante Gebührenerhöhungen dürfte die Wechselbereitschaft zumindest in Deutschland ein kräftiges Stück steigen.

Ein Hauch von Disruption liegt in der Luft

Doch auch ohne die Preisanhebung gibt es ein unterschwelliges Risiko, dass Kunden doch ihren finanziellen Koffer packen und das Weite suchen: „The every day customer is open for more“, so die Anatomie des normalen Kontobesitzers. Sie oder er wissen nur noch nicht so genau, was das „more“ sein könnte. Demjenigen, dem es gelingt, diese Goldader zu treffen – ob Bank, Fintech oder Google – darf sich auf viel Geschäft freuen.

Bedürfnisse und Interessen von Bankkunden

Das Risiko ist groß, dass digitale Verführungen wie eine schnörkellose Kontoeröffnung und die schnelle Auskunft per Chat den Wechselschalter im Kopf der Kunden umlegen wird – wie die bewusst platzierte Schokolade an der Supermarktkasse. Jeder dritte Bankkunde kann sich vorstellen, als Gegenleistung für die neuste Banking-Technologie seine Hausbank zu wechseln. Gleichzeitig steigt die Offenheit gegenüber Social-Banking-Angeboten wie Peer-to-Peer-Lending und Crowdfunding.

Unter den Nichtbanken zählt PayPal mit Abstand zu den größten potenziellen „Verführern“: Jeder dritte befragte Bankkunde ist offen für Finanzdienste des Payment-Anbieters. Erstaunlich ist: Supermärkte sind für Banken nach Paypal die härtesten branchenfremden Wettbewerber und vertrauenswürdiger für bestimmte Bankdienste als Google.

Wer das Rennen bei den Bankkunden machen möchte, muss vor allem folgende Erwartungen erfüllen: Die Kunden wollen Zahlungen sicher durchführen (60 Prozent), und es soll schnell dabei gehen (47 Prozent). Zudem möchten sie noch einfacher mit der Bank kommunizieren (44 Prozent), ein intuitives Management der eigenen Finanzen (57 Prozent) und für sie eigens angefertigte Dienstleistungen (40 Prozent).

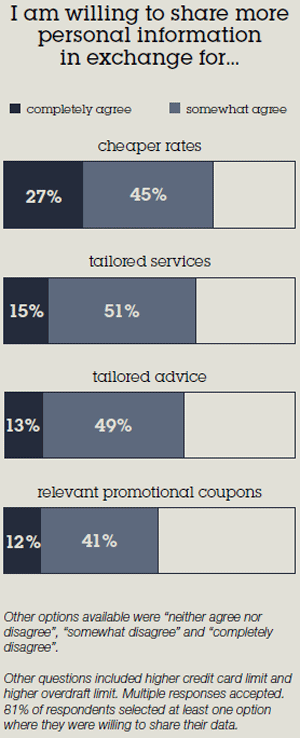

Kunden teilen Daten unter drei Bedingungen

Kunden sind bei entsprechenden Gegenleistungen bereit, ihre Daten zu teilen

Die ersten beiden Erwartungen decken Banken ab. Für die übrigen müssen die Institute ihre Kunden noch besser verstehen. Und hier kommt das Thema Daten ins Spiel, diesen wertvollen, aber schwer zu nutzenden Rohstoff. David Andrieux von Sopra Banking Software benennt drei Voraussetzungen, um den Big-Data-Schatz zu heben:

- Die Kunden trauen ihrer Bank.

- Sie haben einen Vorteil davon, dass sie ihre Daten teilen.

- Sie behalten die Kontrolle über ihre Daten.

Die erste Bedingung erfüllen die Banken – siehe oben. Die anderen beiden erfordern eine kluge Gestaltung und klare Geschäftsgrundsätze. Es gibt Banken, die hier schon tätig sind. Eine Bank aus Brasilien analysiert mit Erlaubnis ihrer Kunden deren Facebook-Likes. Beispiel: Stößt die Bank auf eine Gruppe von Nutzern, die ein bestimmtes Auto toll finden, spricht sie den Hersteller an und handelt Sonderkonditionen aus. Im nächsten Schritt wirbt die Bank bei der Zielgruppe für das Modell mit Spezial-Rabatten des Herstellers und Sonderbedingungen für die Finanzierung.

Digitale Verführungskünste sind gefragt

Wenn sich die etablierten Banken die Gunst der Kunden gegenüber den Startups und Internetgrößen sowie dem Handel sichern wollen, müssen sie sich also mächtig strecken. Es geht darum, die Kunden ihrerseits digital zu umgarnen. Und diese Kunst des Verführens im positiven Sinn ist durchaus zu erkennen. Gute Beispiele sind Apps, über die sich Konsumentenkredite in 15 Minuten abschließen lassen, Kontoeröffnung per Video Chat und bankeigene Crowdfunding-Plattformen.

Viele Weichen stellen die Banken allerdings zunächst unsichtbar für den Kunden, indem sie:

- ihre klassischen Porter- und BCG-Strategieansätze mit abgesteckten Märkten derart anpassen, um komplett neue Märkte zu erschaffen, die Kunden noch gar nicht kennen.

- für die passende technische Basis sorgen: Omnichannel-Plattformen sowie offene Systeme, mit denen sich zum Beispiel Leistungen Dritter integrieren lassen.

- ihre Organisation auf mehrere Geschwindigkeiten einstellen. Ziel muss es sein, dass Banken schnell in Trends wie Blockchain, Instant Payment und Robotic Process Automation investieren können und gleichzeitig stabile Kernbank- und Zahlungsverkehrssysteme behalten.

- mutig sind und sich komplett abheben im dichter werdenden Gedränge des Bankenmarktes.

Banken müssen sich also strategisch und technologisch bewegen, um ihre Kunden bildlich an der Flucht zu hindern, wie es David Andrieux mit dem „Runaway Customer“ so schön beschreibt. Das Fundament, das Vertrauen, haben sie. Das reicht aber nicht. Denn die Institute laufen Gefahr, nicht nur austauschbar zu werden, sondern austauschbar und langweilig. Dieses Szenario muss nicht eintreffen. Es liegt deshalb an den Banken, die Zukunft des Banking selbst zu erfinden – bevor Andere den Platz einnehmen.

Wer das vollständige Whitepaper lesen möchte, es steht HIER zum kostenlosen Download bereit.

Ein Kommentar

Sehr geehrter herr Frerichs,

Vielen Dank für die Vorstellung mit umfangreichen Einsichten. Diese Informationen aus dem Bankensektor waren mir bisher in dieser Form nicht bekannt und bestätigen meine Eindrücke Gesprächen mit Kunden.

Wenn sie wissen möchten, wie das Gefühl ‚Liebe‘ als psychologischer Kniff und Kundenbindungsmaßnahme professionell eingesetzt werden kann, sehen sie sich doch bitte dieses Video an:

https://youtu.be/CzwIm7tR8rk

Ich bin gespannt auf ihre weiteren Beiträge!