Verbraucher erwarten eine verantwortungsvolle Finanzberatung, die sich an ihren individuellen Anforderungen und Möglichkeiten orientiert. Und sie sind bereit, dafür zu bezahlen. Doch wie können Finanzdienstleister personalisierte Services effizient betreiben?

Bankkunden durch digitale Technologie besser kennen und verstehen lernen.

Partner des Bank Blogs

Niedrigzinspolitik, schwächelnde Weltwirtschaft und Bitcoin-Boom sind nur drei von einer Vielzahl von Faktoren, die Verbraucher verunsichern, wenn es darum geht, finanzielle Entscheidungen zu treffen. Da erscheint es auf den ersten Blick wenig überraschend, dass sich die Kunden eine aktivere Rolle ihrer Finanzinstitute als Berater wünschen, wie eine aktuelle Studie von NTT DATA ergab.

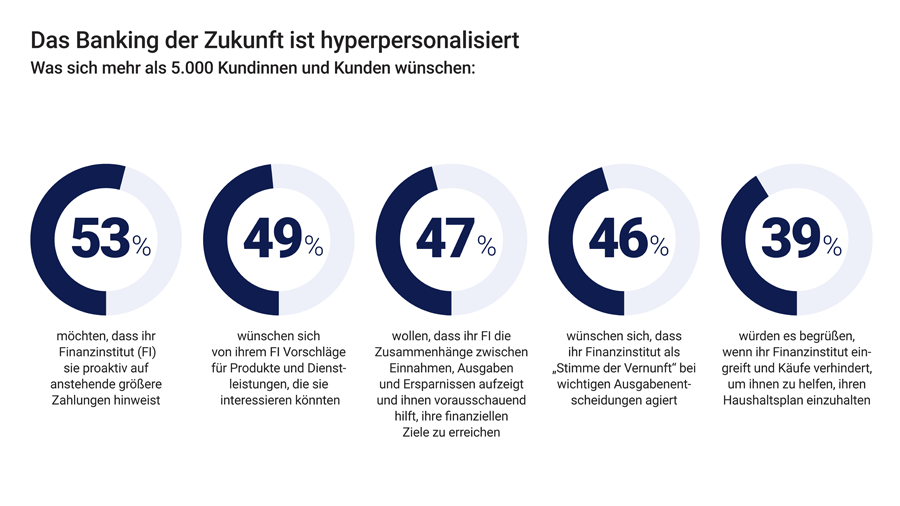

Die drei wichtigsten Aussagen der mehr als 5000 befragten Konsumenten im Überblick:

- 53 Prozent möchten, dass ihr Finanzinstitut (FI) sie proaktiv auf anstehende größere Zahlungen hinweist.

- 49 Prozent wünschen sich von ihrem FI Vorschläge für Produkte und Dienstleistungen, die sie interessieren könnten.

- 47 Prozent wollen, dass ihr FI die Zusammenhänge zwischen Einnahmen, Ausgaben und Ersparnissen aufzeigt und ihnen vorausschauend hilft, ihre finanziellen Ziele zu erreichen.

Die Stimme der Vernunft ist gefragt

Fast die Hälfte der Befragten (46 Prozent) wünscht sich, dass ihr Finanzinstitut als „Stimme der Vernunft“ bei wichtigen Ausgabenentscheidungen agiert. Und deutlich mehr als ein Drittel (39 Prozent) würden es begrüßen, wenn ihr Finanzinstitut ihnen hilft, ihren Haushaltsplan einzuhalten, indem es Käufe verhindert. Die überraschende gute Nachricht in diesem Zusammenhang: Die Kunden sind auch bereit, dafür zu zahlen. Mehr als ein Drittel der Verbraucher (35 Prozent) aus der Millennials-Generation und der Generation X würden personalisierte proaktive Services mit Daten oder mit Geld vergüten.

Die Befragung von mehr als 5000 Kundinnen und Kunden weltweit zeigt: Finanzinstitute sollen mehr und individuellere Services auf Basis von Kundendaten bieten.

Wofür Kunden ihre Daten geben

Dass die Kundinnen und Kunden durchaus konkrete Vorstellungen davon haben, wofür sie Daten hergeben würden – und welche – zeigen die folgenden Ergebnisse der Studie: Fast zwei Drittel (61 Prozent) der Befragten würden Zugeständnisse bei Privatsphäre und Sicherheit machen, wenn sie dafür ein individuelles Ausgaben-Management und individuelle Online-Beratung zum Sparen erhalten. Ganz konkret würden sie teilen:

- Online-Einkaufsdaten im Einzelhandel (41 Prozent)

- Geografische Standortdaten (37 Prozent)

- Daten aus Vielfliegerprogrammen (36 Prozent)

- Kreditkarteninformationen (36 Prozent).

Bleibt die Frage, ob und wie die Branche in der Lage ist, auf die veränderten Bedürfnisse ihrer Klientel einzugehen. Und wer die heutigen Prozesse in den etablierten Finanzinstituten kennt, der weiß: Sie sind es nicht. Um es zu werden, bedarf es eines kräftigen Innovationsschubs, insbesondere durch den Einsatz von Künstlicher Intelligenz (KI).

Kundenkommunikation in einer europäischen Bank

Wie das in der Kundenkommunikation aussehen kann, zeigt das Beispiel einer europäischen Bank. Mit Unterstützung der NTT DATA Group entwickelte und implementierte das Institut einen KI-basierten Chatbot. Der Bot folgt dem Gesprächspartner automatisch über verschiedene Channel wie Webbrowser, Social-Media und Banking-App und interpretiert dessen Eingaben im Zusammenhang der bisherigen Konversation. Im nächsten Schritt kann die kombinierte Auswertung von Finanz- und Nichtfinanzdaten mit KI ermöglichen, dass Finanzinstitute und ihre Partner im gemeinsamen Ökosystem innovative Dienstleistungen für alle Lebensbereiche anbieten – egal ob Wohnen, Mobilität, Freizeit oder Gesundheit. Diesen Ansatz etabliert NTT DATA derzeit mit „Platea“ auf dem Markt.

Platea Banking ist eine Cloud-native Open-Banking-Plattform mit einem umfangreichen integrierten Partner-Ökosystem und verschiedenen funktionalen Modulen. Die Palette der Services bedient die unterschiedlichsten Aufgabenbereiche – vom Kunden-Onboarding und der Kreditvergabe über die Finanzplanung und das Finanzmanagement bis hin zur Kartenausgabe und der Transaktionsabwicklung.

Mehr machen – aus mehr Daten

Sowohl die Ergebnisse der aktuellen Studie als auch die Aktivitäten der branchenfremden Wettbewerber zeigen: Um die Anforderungen des Marktes zu erfüllen, müssen die etablierten Finanzdienstleister jetzt KI-basierte Technologien adaptieren. Nur so lassen sich mit wirtschaftlich vertretbarem Aufwand die individuellen Wünsche und Möglichkeiten der Kunden analysieren, um ihnen die relevanten Beratungsangebote zu machen, die sie erwarten. Beispielsweise können Open-Banking-Systeme mit KI und ML individuelle Kundendaten mit anderen Kundenprofilen abgleichen, um passende Empfehlungen für Produkte und Services zu finden.

Neu ist dabei: Um die von den Kunden gewünschten Beratungsleistungen zu erbringen, müssen die Institute neben den eigenen auch möglichst viele Fremddaten auswerten. Etwa die Telemetrie-Daten von Autos ihrer Kunden, Bon-Analysen von deren bevorzugtem Einzelhändler oder auch Reisebuchungsdaten. Denn wenn verantwortungsvolle datenbasierte Beratung die Finanzdienstleistung von morgen werden soll, müssen die Berater mehr über ihre Kunden wissen als bislang. Dazu braucht es branchen- und länderübergreifende Regelungen für den sicheren und verantwortungsvollen Austausch von Daten, wann und wo immer dieser im Sinne des Kunden wünschenswert ist. Und Technologien, die geeignet sind, Daten aus den unterschiedlichsten Quellen schnell und sicher zusammenzuführen, auszuwerten und die so getroffenen Entscheidungen auf Nachfrage zu begründen.

Der zweite neue Aspekt bei der datenbasierten Beratung ist das Thema Echtzeit. Wer immer und überall Käufe tätigen und sofort bezahlen kann, hat potenziell jederzeit Bedarf an konkreter Hilfestellung. Und wer beispielsweise abends in der Kneipe ein paar Freunde trifft, die ihn spontan zu einer exklusiven Skitour am Wochenende einladen, möchte sofort wissen, wie sich der Reisepreis auf seinen Kontostand in den nächsten Monaten auswirken würde. Das bedeutet auch: Die Kernbanksysteme müssen so weit modernisiert werden, dass moderne KI-Anwendungen permanent Zugriff auf alle Daten in Echtzeit haben.

Finanzcoaching ist das neue Banking

Immer mehr Konsumenten fühlen sich verunsichert durch die vielen Möglichkeiten, Geld auszugeben oder anzulegen. Gleichzeitig sind sie aufgrund des demografischen Wandels stärker gefordert, langfristige Finanzstrategien zu entwickeln und umzusetzen. Die klassischen Finanzinstitute verfügen über beste Voraussetzungen, um sie darin zu unterstützen und ihr finanzielles Wohlbefinden zu sichern. Beispielsweise mit einem jederzeit in Echtzeit abrufbaren Financial Health Check. Schließlich verfügen sie über sämtliche Daten zu Einnahmen und Ausgaben, die für eine umfassende Beratung erforderlich sind. Jetzt kommt es darauf an, diese starke Position mit Hilfe von KI auszubauen und sich als Finanzcoach der Verbraucherinnen und Verbraucher zu profilieren.

Zum Download

Die vollständige Studie “Get Personal: Banking on AI to Attract and Retain Customers” kann hier kostenlos heruntergeladen warden.