Bargeld und dessen Management befindet sich in einem Spannungsfeld zwischen Kundenerwartungen, Kosten und Vertriebskonzepten. Wie Bargeld-Services heute funktionieren können, erläutert Norbert Wayand von der Frankfurter Sparkasse im Interview.

Deutsche Bankkunden lieben Bargeld, egal ob Scheine oder Münzen.

Partner des Bank Blogs

Dass Bargeld in Deutschland lacht, ist keine neue Erkenntnis und Banken und Sparkassen tragen daran entscheidende Mitverantwortung. Heute wird zwar über Mobile Payment diskutiert, im Alltag dominieren jedoch noch immer Münzen und Scheine.

Vor 30 Jahren war eine Bankfiliale ohne Nachttresor und Vollkasse undenkbar. Selbst kleine Zweigstellen hatten eine geschlossene Glasfront, um die Sicherheit der Bargeldbewegungen vermeintlich zu gewährleisten.

Im Zuge der Einführung offener Beraterplätze wurden Vollkassen mehr und mehr abgeschafft bzw. durch Automatische Kassentresore (AKTs) ersetzt. In immer mehr modernen Filialen sind mittlerweile automatische Cash-Recycling-Systeme im Einsatz – oder gar keine Bargeldfunktionalität außerhalb des Geldautomaten.

Ein Grund für den Wandel der „Kassenlandschaft liegt in der Unfallverhütungsvorschrift Kassen (GUV-V C 9) der Verwaltungs-Berufsgenossenschaft. Aus Sicherheitsgründen und zum Schutz der Mitarbeiter sind demnach AKTs in Deutschland zwingend vorgeschrieben, wenn Kassierer nicht in einem eigenen verglasten Kassenraum mit umfangreichen weiteren Sicherheitsvorkehrungen arbeiten.

Ein weiterer wichtiger Grund sind die hohen mit der Bargeldlogistik verbunden Kosten. Immer mehr Institute haben erkannt, dass Bargeld eine eigene Leistungskomponente darstellt und entsprechend auch mit einem Preis zu versehen ist. Was im Geschäfts- und Firmenkundensegment betriebswirtschaftlich gegenüber den Kunden verargumentierbar ist, stößt allerding bei vielen Privatkunden auf Befremden, wie Diskussionen über Abhebegebühren zeigen. Und auch Prozessoptimierungen wie Safebags bei Einzahlungen lassen einst magische Momente am Weltspartag zu profanen Handlungen verkommen.

Interview mit Norbert Wayand, Frankfurter Sparkasse

Über die Thematik habe ich mich ausführlich mit Norbert Wayand unterhalten. Der Sparkassenbetriebswirt ist seit 40 Jahren bei der Frankfurter Sparkasse, unter anderem im Vertrieb, in der Revision und als Abteilungsleiter lange Zeit für die Unternehmenssicherheit zuständig. Seit 2014 verantwortet er die neu gegründete Abteilung Bargeldlogistik und hat vor kurzem ein neues Preiskonzept eingeführt und umgesetzt.

Norbert Wayand ist Leiter der Abteilung Bargeldlogistik bei der Frankfurter Sparkasse.

Die Frankfurter Sparkasse ist mit einer Bilanzsumme von 18 Mrd. Euro und mehr als 1.700 Mitarbeitern die viertgrößte Sparkasse in Deutschland und Marktführer im Rhein-Main-Gebiet.

Bargeld hat unverändert hohe Bedeutung

Der Bank Blog: Welche Rolle spielt Bargeld aktuell im Privatkundenbereich sowie im Geschäfts- und Firmenkundensegment?

Norbert Wayand: Eine unverändert hohe. Über 85 Prozent der Menschen bezahlen Einkäufe bis zu 25 Euro mit Bargeld, vor allem deshalb, weil es bequemer ist und – wie die Bundesbank kürzlich ermittelt hat – schneller geht.

Die Zahl der von Kunden eingelieferten Safebags ist mit rd. 32.000 p.a. unverändert hoch. Alleine in 2018 haben wir 183 Tonnen Hartgeldaufkommen im Wert von 14 Mio. Euro verarbeitet. Firmenkunden sind dabei die „Hauptlieferanten“. Auch bei unseren Geldautomaten und Cash Recylern können wir keinen Rückgang feststellen. Die Befüllsumme lag 2018 bei 1,42 Mrd. Euro.

Der Gedanke, dass wir uns vom Bargeld dank Karte oder Mobile Payment verabschieden können liegt in weiter Ferne. In den nächsten 20 Jahren werden wir dies nach meiner Einschätzung jedenfalls nicht erleben.

Der Bank Blog: Wie teuer ist Bargeld für die Frankfurter Sparkasse?

Norbert Wayand: In unseren 76 Filialen sind zur Hälfte AKTs und zur Hälfte Cash Recycler im Einsatz. Hinzu kommen rund 121 Geldautomaten und 79 Cash Recycler in den SB-Zonen. Hier entstehen überall Kosten für die Verarbeitung, Anlieferung, Abholung und die Bestückung von Geräten.

In 2018 betrugen alleine die Sachkosten rund um das Bargeld über 1,25 Mio. Euro.

Einige Beispiele für Kostentreiber:

- Alle Zählvorgänge rund um Bargeld erfordern zwei Mitarbeiter (4-Augen-Prinzip) mit den entsprechenden Personalkosten.

- Zwei Drittel unserer Kosten für Wertdienstleister fallen für Hartgeld an.

- Die Bargeldprüfverordnung verpflichtet uns, zehn bis 15 Prozent unserer Mitarbeiter alle fünf Jahre rund eine Stunde zu schulen.

Bargeldlogistik zur Optimierung von Sach- und Personalkosten

Der Bank Blog: Was tun Sie, um die Kosten im Griff zu halten?

Norbert Wayand: Zur Reduzierung von Sachkosten haben wir eine zentrale Großkasse geschaffen. Unsere Wertdienstleister, aber auch Firmenkunden und Gewerbetreibende, holen hier Bargeld ab oder zahlen ein. Von unseren Filialen gehen täglich Summen im siebenstelligen Bereich ein, die verarbeitet werden müssen. Große Einzahlungen werden direkt über die Hauptkasse recycelt und für die Annahme oder Ausgabe von großen Geldmengen stehen Diskretionsräume zur Verfügung.

An der zentralen Großkasse der Frankfurter Sparkasse holen Wertdienstleister, aber auch Firmenkunden und Gewerbetreibende, Bargeld ab oder zahlen ein.

In den nächsten zwei bis drei Jahren werden wir – im Zuge von Filialumbauten – die AKTs sukzessive in Cash Recycler und Geldautomaten tauschen. Nachttresore, die früher viel Arbeit gemacht haben, gibt es bei uns bereits seit 2007 nicht mehr.

Die meisten Institute geben die Versorgung von Geldautomaten und Cash Recyclern in dritte Hände. Wir nutzen beide Varianten, rund ein Drittel versorgen wir selbst, zwei Drittel über einen Dienstleister, der von uns gesteuert wird.

Der Markt der Wertdienstleister wird – nicht zuletzt aufgrund der steigenden regulatorischen Anforderungen – immer kleiner. Da kommen relativ kurzfristig quasi monopolhafte Strukturen auf die Geldinstitute zu.

Insofern ist Bargeldlogistik auch immer eine Frage der Optimierung des Verhältnisses von Sach- und Personalkosten.

Bargeld ist ein Steuerungsthema

Der Bank Blog: Warum hat es so lange gedauert, bis beim Thema Bargeld so etwas wie Kostenbewusstsein bei Banken und Sparkassen entstanden ist?

Norbert Wayand: Kosten für Bargeld waren immer schon hoch, konnten jedoch früher leichter mit Zinserträgen kompensiert werden. . Das ist heute – im Zuge der allgemein rückläufigen Erträge – grundlegend anders.

Wir hatten z.B. früher eigene Geldtransporter, die jeden Tag jede Filiale angefahren haben, egal, ob der Geldkoffer voll oder leer war. Heute sprechen wir von durchgeplanter Bargeldlogistik und versuchen, alles zu optimieren.

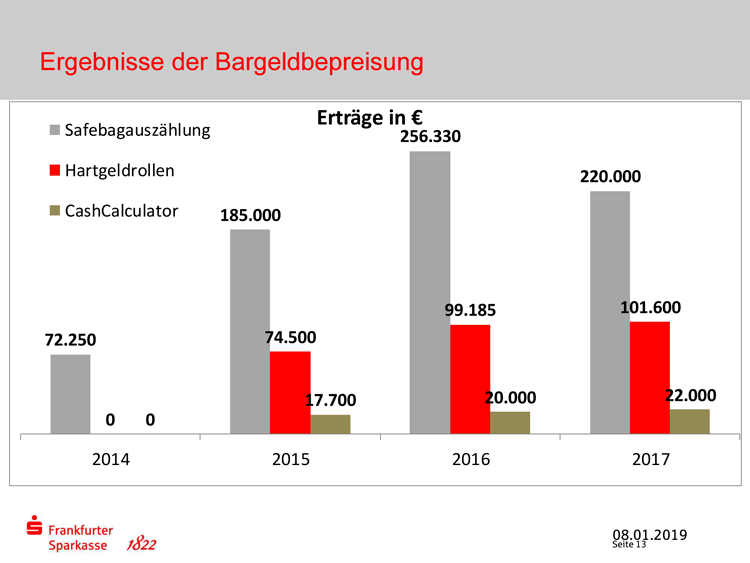

Der Bank Blog: Die Frankfurter Sparkasse hat 2015 die weitgehend kostenlosen Leistungen rund um das Bargeld abgeschafft und ein rigides Preismodell eingeführt. Wie würden Sie das Ergebnis beschreiben?

Norbert Wayand: Wir haben uns damals mit dieser Entscheidung nicht leicht getan, weil wir als Platzhirsch am Bankplatz Frankfurt die ersten waren. Seit 2015 nehmen wir für die Hartgeldausgabe 0,30 Euro pro Rolle bei Kunden und 0,50 Euro bei Nichtkunden. Für Safebags beträgt der Preis drei Prozent der Auszählsumme pro Safebag, mindestens aber 3,- Euro. Lediglich bei Minderjährigen, die bis zu 100,- Euro Hartgeld je Safebag einzahlen, verlangen wir keine Gebühr. Über 100,- Euro werden drei Prozent in Rechnung gestellt.

Die Effekte waren durchweg positiv:

- Unsere Gebühreneinnahmen aus Safebags haben sich vervierfacht.

- Die Anzahl Safebags ist um mehr als ein Viertel zurückgegangen.

- Das Hartgeldvolumen ist um 30 Prozent zurückgegangen.

- Bis heute haben wir nicht mehr als drei Beschwerden dazu erhalten.

Ergebnisse der Bargeldbepreisung bei der Frankfurter Sparkasse

Im Nachhinein kann man sagen, dass wir über viele Jahre einen – von Kunden als selbstverständlich empfundenen – kostenlosen Luxus angeboten haben. Niemand musste sich über Handling und Kosten von Bargeld Gedanken machen.

Mit der Bepreisung haben wir insbesondere bei den Nutzern ein Nach- und teilweise Umdenken angeregt. Wir haben heute z.B. Kunden, die untereinander einen Bargeldpool zum Eigenrecycling gebildet haben, um die Kosten zu optimieren.

Daran erkennt man auch, dass Bargeld ein Steuerungsthema ist.

Bargeld hilft bei der Kundenbindung

Der Bank Blog: Ist Bargeld heutzutage nur noch Kostenfaktor oder auch ein Instrument zur Kundenbindung?

Norbert Wayand: Wir nutzen dies auch als Instrument der Kundenbindung. Viele Firmenkunden und Gewerbetreibende suchen unsere Großkasse auf, um Rollengeld abzuholen, ungezählte Münzen abzugeben, Einzahlungen zu tätigen oder Sorten zu beziehen. Bei größeren Bargeldmengen kann so ein Vorgang bis zu einer Stunde pro Kunde dauern. Dabei kommt man ganz natürlich ins Gespräch und erfährt eine Menge über das, was sich beim Kunden so tut.

Meine Abteilung Bargeldlogistik ist im Firmenkundenbereich angesiedelt, mit dem Vorteil kurzer Wege und Zuständigkeiten. Unsere erfahrenen Kassierer machen Überleitungen leiten die Kunden bei Bedarf auch an andere Geschäftsbereiche weiter, oder beziehen die jeweiligen Kundenbetreuer in die Fragestellungen des Kunden ein, was wiederum positive (Geschäfts-) anreize für die Kundenbeziehung schafft.

Der Bank Blog: Alle reden von Mobile Payment und kontaktlosem Bezahlen. Sollten die Finanzinstitute zur Förderung des bargeldlosen Bezahlens konsequent alle Kassen und Geldautomaten abbauen?

Norbert Wayand: Wir bieten unseren Kunden in der Hauptstelle Kassen an, um zeitintensiveren Geldgeschäfte durchzuführen.. Solange es Kunden gibt, die Bargeld verlangen und solange nicht überall bargeldlos bezahlt werden kann, werdenwir diesen Service anbieten. Beim Thema Bargeld spielt der Zugang eine wichtige Rolle. Bei Stromausfall nutzen elektronische Bezahlsysteme wenig. Mit Bargeld in der Tasche hingegen ist Einkaufen immer möglich.

Viele Menschen haben auch Angst davor, „gläsern“ zu werden, und bezahlen deswegen bar. Für uns als Sparkasse ist es wichtig und notwendig, beides zu fördern und zu unterstützen: Bargeld und bargeldloses Bezahlen.

Mittlerweile ist dem Gewerbe, Einzelhandel und der Gastronomie durchaus bewusst, dass Bargeld nicht mehr umsonst ist. Auf der anderen Seite sind PayPal und andere Bezahloptionen für den Handel auch nicht gerade billig. Letztlich werden die Kosten des Bezahlens in den Preis einer Ware einkalkuliert und damit vom Endverbraucher bezahlt.

Den Weltspartag nehmen wir unverändert ernst

Der Bank Blog: Selbst am Weltspartag sind inzwischen in vielen Instituten Safebags die dominierende Einzahlungsform kleinerer und größerer Bargeldsummen. Entspricht das noch dem ursprünglichen Gedanken der Sparkassen als Förderer des Sparens?

Norbert Wayand: Das ist zugegebenermaßen immer eine Gratwanderung. Bei uns wird der Weltspartag noch „gefeiert“. In unserer Hauptstelle findet an diesem Tag immer eine spezielle Veranstaltung statt und in den Filialen ist immer etwas Besonderes für Kinder vorgesehen. Allerdings nehmen wir auch am Weltspartag Einzahlungen nur per Safebag an – bei Gutschrift auf einem Sparkonto an diesem Tag für unsere Kunden jedoch kostenlos.

Der Bank Blog: Es gibt im Ausland Banken, da steht in jeder Filiale ein Einzahlungsautomat für Hartgeld, den Kunden kostenlos benutzen können. Vorbild auch für Deutschland?

Norbert Wayand: Es stellt sich auch hier die Frage nach der kritischen Menge. In kleinen Filialen gibt es vielleicht fünf Einzahlungen am Tag. So viele habe ich in unserer Großkasse in den ersten zehn Minuten nach Öffnung. Hinzu kämen die Folgekosten, da die Automaten bei intensiver Nutzung mehrfach am Tag geleert werden müssten.

Nicht zu vergessen sind auch die Kosten für die Wartung der Technik oder Reparaturen, falls es mal klemmt. Es gibt immer wieder Fehlbedienungen oder irgendein Gegenstand verklemmt das Zählwerk. Was glauben Sie, was wir schon alles in Safebags gefunden haben, da ist eine Büroklammer noch harmlos. Und das würde ja sonst alles im Automaten landen.

Wir haben das gründlich durchgerechnet und verworfen. Die Safebag-Variante ist in jedem Fall einfacher, günstiger und zuverlässiger. Die werden bei uns vom Wertdienstleister abgeholt, gezählt und gutgeschrieben. Der Kunde weiß das und akzeptiert das auch.

Wir haben eher zu viele als zu wenige Bargeld-Bezugsstellen

Der Bank Blog: Wie beurteilen Sie die Möglichkeit für Kunden, Bargeld im Einzelhandel vom Konto anzuheben?

Norbert Wayand: Grundsätzlich ist dies für den Einzelhandel eine attraktive Möglichkeit, Bargeld direkt zu recyceln. Dabei ist allerdings zu bedenken, dass – anders als für Kreditinstitute – die Bargeldprüfverordnung dort nicht gilt. Während wir Mitarbeiter regelmäßig zum Thema Falschgelderkennung schulen müssen, entfällt dies für den Handel. Damit ist die Wahrscheinlichkeit dort deutlich höher, dass mal eine falsche Banknote in den Umlauf gerät.

Der Bank Blog: Durch Filialschließungen wird es in vielen ländlichen Regionen schwieriger, an Bargeld zu gelangen. In Großbritannien haben sich vor diesem Hintergrund ganz aktuell die Banken in dazu verpflichtet, mit örtlichen Gemeinden zusammenzuarbeiten, um die kostenlose Bargeldversorgung der Bevölkerung sicherzustellen. Ein Vorbild für Deutschland?

Norbert Wayand: Das kann ich mir – zumal organisatorisch – nur sehr schwer vorstellen. Auch Gemeinden müssen sparen. Das Thema „Bargeldzugang der Bevölkerung“ kommt ja vermehrt im Zuge von Filialschließungen hoch. Manche Institute schließen aktuell bis zu 50 Prozent ihrer Filialen, vor allem in kleineren Gemeinden. Nach meiner Beobachtung machen die Bankfilialen aber meist als letzte zu, also nach dem Gewerbe, dem Einzelhandel und der Gastronomie.

Wenn die Menschen zum Einkaufen ohnehin in den nächstgrößeren Ort fahren müssen, gibt es dort meistens auch einen Geldautomat oder die Möglichkeit, direkt beim Einkaufen im Supermarkt an der Kasse Geld abzuheben.

Der Bank Blog: Ist die Bargeldversorgung der Bevölkerung tatsächlich ein Problem?

Norbert Wayand: An manchen Stellen besteht eine Geldautomatendichte, die ökonomisch nicht zu begründen ist. Viele Banken und Sparkassen überlegen derzeit, ob sie sich dies überhaupt noch leisten können. Zum Problem für die Kunden wird das, wenn im Zuge von Filialschließungen ein Rückzug aus ländlichen Regionen erfolgt.

Unser Vorteil als Frankfurter Sparkasse ist der eng begrenzte geografische Radius. Im Stadtgebiet beträgt die Entfernung für unsere Kunden zur nächstgelegenen Filiale rund 1000 Meter Luftlinie.

Für Banken und Sparkassen im ländlichen Raum mit großem Geschäftsgebiet ist Bargeldversorgung aber kein einfaches Thema.

Eine Optimierung des Bargeldbezugs wäre sinnvoll

Der Bank Blog: Erwarten Sie in den kommenden fünf Jahren grundlegende Veränderungen im Bereich Bargeld?

Norbert Wayand: Ich erwarte grundlegende Änderungen, was die Anzahl der SB-Geräte anbelangt. Es gibt in Frankfurt Straßen, da gehen Sie auf 200 Metern an vier Geldautomaten unterschiedlicher Banken und Bankengruppen vorbei. Für die einzelnen Institute kann das nicht wirklich wirtschaftlich sein.

Meines Erachtens müssten sich die Banken die Frage stellen, ob eine institutsübergreifende Optimierung nicht sinnvoll wäre, um Kosten zu sparen. Auch eine Optimierung gemeinsam mit dem Einzelhandel wäre sinnvoll – für beide Seiten.

Der Bank Blog: Vielen Dank für das Gespräch.