Traditionelle Banken und Sparkassen sehen sich mit einer immer größeren Bandbreite an neuen Wettbewerbern konfrontiert. Zur Sicherung Ihre Relevanz beim Kunden sind eine konsequente Anpassung der Geschäftsmodelle und eine neue Ausrichtung notwendig.

Banking-Portale könnten die Zukunft des Bankgeschäfts sein.

Partner des Bank Blogs

WhatsApp Pay, n26 und die C24 Bank – mit BigTechs, FinTechs, Neobanken, Technologiekonzernen, Portalen und Lifestyle-Apps sehen sich traditionelle Banken mit einer immer größeren Bandbreite an neuen Wettbewerbern konfrontiert. Um auch in Zukunft ihre Relevanz für die Kunden zu behalten, müssen Banken ihre Geschäftsmodelle anpassen und konsequent im Kontext der immer gegenwärtigeren Plattformen und Ökosystemen denken und agieren.

Nach Apple und Google will nun auch Facebook als nächster der globalen Technologiekonzerne mit WhatsApp Pay in den nächsten Monaten den Einstieg in den Zahlungsverkehr deutlich ausbauen. Aufgrund erfolgreicher Tests in Indien seit 2018 kündigte Mark Zuckerberg während des Q4 2019 Earnings Calls die Expansion in eine Reihe weiterer Länder innerhalb von 2020 an – in Brasilien startete der Dienst Mitte Juni. Während die meisten BigTechs sich außerhalb von Asien zurzeit noch auf den Zahlungsverkehr konzentrieren, bietet Amazon in ausgewählten Ländern wie den UA schon weitere Bankleistungen wie Finanzierungsmöglichkeiten für Händler an, die ihre Waren über die Plattform verkaufen.

Neue Wettbewerber integrieren Banking in ihr Geschäftsmodell

Doch nicht nur die großen Technologiekonzerne positionieren sich als Wettbewerber im Banking, sondern auch Unternehmen mit Geschäftsmodellen aus anderen Bereichen wie Lifestyle-Apps und andere Plattformen: Der Mobilitätsanbieter Uber gab Ende 2019 bekannt, eine Reihe von Finanzdienstleistungen unter dem Überbegriff Uber Money zu lancieren. Dazu gehören Konten, eine digitale Wallet sowie Debit- und Kreditkarten zunächst für die Fahrer in USA und Mexiko und danach potenziell auch für Kunden. Das guthabenbasierte Uber Cash zur Ausgabenkontrolle ist schon jetzt in der deutschen App integriert. In Deutschland erhielt die Vergleichsplattform Check24 am 14. Mai 2020 vom BaFin die Vollbanklizenz für ihre C24 Bank und plant nach eigenen Angaben den Start ihres Angebotes zum Oktober dieses Jahres.

Auch FinTechs erweitern ihr Leistungsspektrum: Während viele von ihnen bereits stark mit traditionellen Banken zusammenarbeiten und sich historisch eher auf einzelne Produkte bzw. individuelle Segmente der Wertschöpfungskette konzentrieren – und hier aufgrund ihres agilen Mindsets und Handelns sowie ihres tiefen Kundenverständnisses maßgeschneiderte und innovative Lösungen anbieten – erweitern Unternehmen wie N26 und Revolut konsequent ihr Leistungsspektrum entlang der Wertschöpfungskette und versuchen beispielsweise in das Segment der kleinen und mittelständischen Unternehmen vorzudringen. Spezialisierten sich die ersten FinTechs vor gut sieben bis zehn Jahren noch auf Retail Payments, so gehören heute Bereiche wie PropTech (Immobilienwirtschaft), Finanzierungen und Blockchain zu den größten Wachstumssegmenten.

Entwicklung vom geschlossenen Banking zu offener Architektur

Die Entwicklung der Finanzindustrie von einem zentralisierten System zu einer offenen Architektur – einem „Open Banking“ – , in der auch nicht-Banken immer stärker Finanzdienstleistungen in ihre Kundenschnittstellen integrieren, wird von verschiedenen Faktoren vorangetrieben: Speziell die Erwartungen jüngerer Kunden werden immer mehr von ihren Erfahrungen mit den zunehmend digitalen Geschäftsmodellen aus anderen Lebensbereichen geprägt. Eine sehr hohe Kundenfreundlichkeit und intuitive Bedienbarkeit, personalisierte und maßgeschneiderte Lösungen, ein hoher Grad an Integration unterschiedlicher Dienstleistungen sowie eine ständige Erreichbarkeit zeichnen die Customer Experience vieler internetbasierter Unternehmen aus – und diese Erwartungshaltung überträgt sich dadurch auch auf den Finanzbereich. Neue Technologien wie Cloud Computing und AI und die darauf basierenden Möglichkeiten der Generierung, Analyse und Nutzung von Daten sowie die wachsende Vernetzung führen außerdem dazu, dass Finanzdienstleistungen viel schneller, personalisierter und direkter in die Kundenschnittstellen der verschiedensten Unternehmen integriert werden können.

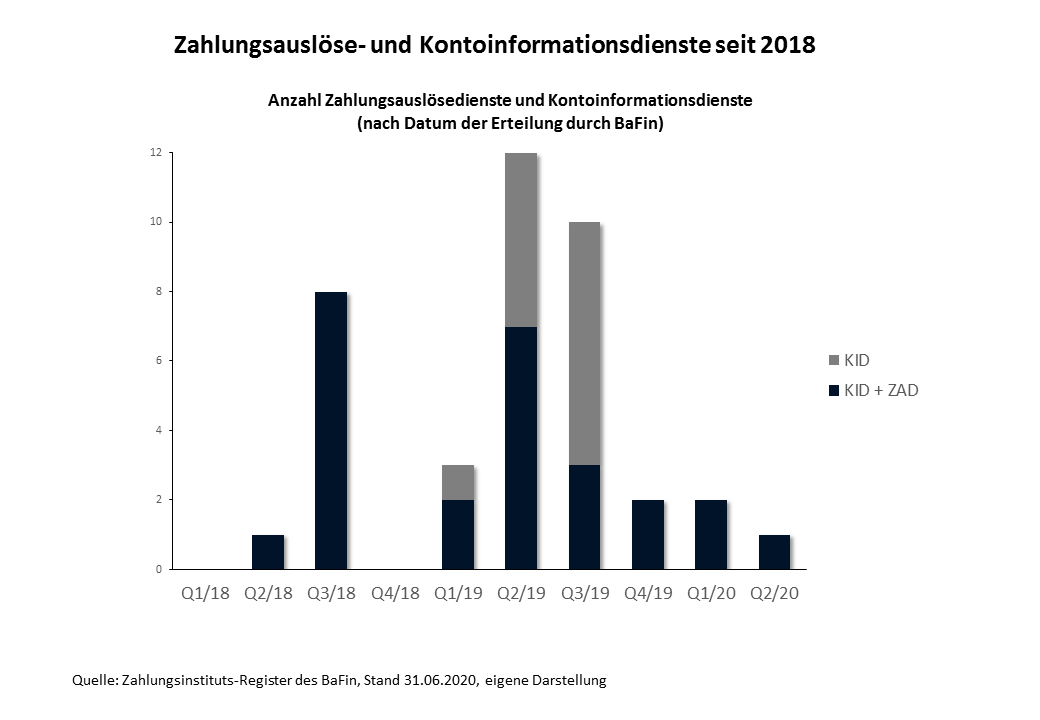

Ein weiterer Faktor ist die regulatorisch bedingte Öffnung der Konteninfrastruktur sowie der damit einhergehende Zugang zu Kunden- und Transaktionsdaten für Drittanbieter durch die PSD II. Zwischen Anfang 2018 und Ende Juni 2020 haben sich fast 40 Unternehmen beim Bafin als Kontoinformationsdienst (KID) und/oder Zahlungsauslösedienst (ZAD) registrieren lassen wobei die meisten Zulassungen im zweiten und dritten Quartal 2019 erteilt wurden, siehe Grafik. Zu ihnen gehören Finanz-Apps wie Finanzguru und treefin, der Auszahlungsspezialist Optiopay, aber auch die Zalando Payments GmbH und Unternehmen wie Concardis und First Data.

Seit Anfang 2018 ließen sich fast 40 Unternehmen als Zahlungsauslöse- und Kontoinformationsdienste im Zahlungsinstituts-Register des BaFin registrieren, die meisten davon mit beiden Funktionalitäten.

Stärke der Angreifer: Integration, Daten und Contextual Banking

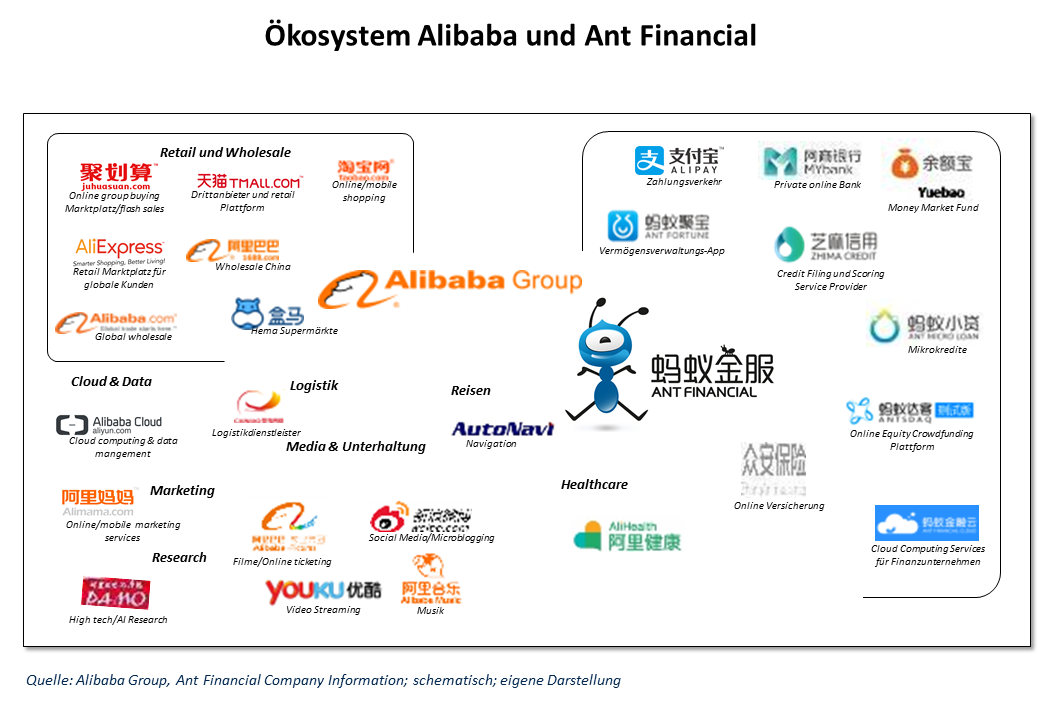

Vor allem BigTechs haben den Vorteil, bereits über eine große Kundenbasis mit entsprechenden Daten zu verfügen, die ihnen helfen, Synergien zwischen den einzelnen Bereichen ihres Angebots zu realisieren: In China bieten beispielsweise Alibaba und Tencent weitreichende Banking-Leistungen, die eng mit ihren Retail- und Social Media Aktivitäten verknüpft sind und echte Ökosysteme darstellen. So stellt vor allem Alibaba mit Ant Financial einen dominanten Marktspieler in vielen Bereichen des Retail Bankings: Alipay – mit über 1,2 Milliarden Nutzern – hat einen Marktanteil von über 50 Prozent im omnipräsenten Mobile Payment, der in Alipay integrierte Money Market Fund Yu’e Bao war zwischen 2017 und 2019 zeitweise der größte der Welt gemessen an Assets under Management und das eigene Creditscoring Zhima Credit nutzt Daten aus dem Einkaufs- und Social Media Verhalten der Kunden in Alibaba‘s Ökosystem. Über seine Miniprogramme integriert Tencent’s WeChat eine Reihe von chinesischen und internationalen Unternehmen sowie deren Dienste in die WeChat App, die ihren Nutzern neben Social Media und Zahlungsverkehr unter anderem auch Ticketkäufe für Bahnfahrten, Flüge und diverse Entertainmentprogramme, Bezahlung von Rechnungen und Zugang zu Ridesharing anbietet. Einen ähnlichen Ansatz verfolg auch Paytm in Indien und bündelt auf seiner Plattform E-Commerce mit Finanzdienstleistungen, Mobilfunk, Mobilität und Rechnungsmanagement für Versorger, Hochschulen und Medienanbieter. Auch wenn vor allem die Situation in China aufgrund der unterschiedlichen Rahmenbedingungen speziell hinsichtlich des Datenschutzes nicht ohne weiteres auf andere Länder übertragen werden kann, so bietet die engere Verzahnung von Bank- und nicht-Bankleistungen auch für europäische Banken weiteres Potenzial.

Die enge Verflechtung und große Bandbreite der Unternehmen im Ökosystem von Alibaba ermöglichen ein nahtloses, intuitives und positives Kundenerlebnis in vielen Bereichen des täglichen Lebens.

Ein weiterer Vorteil vieler neuer Wettbewerber ist, dass sich die Kunden bereits in den Customer Journeys dieser Wettbewerber bewegen und aus diesem Kontext heraus der Bedarf für Bankdienstleistungen wie Zahlungsverkehr oder Finanzierungen ausgelöst wird. Das Contextual Banking, in dem Finanzprodukte genau dort und dann angeboten werden, wo der Kunden sie im Rahmen seiner sonstigen Aktivitäten gerade benötigt, verlagert die Kundenschnittstelle von der Bank zum Anbieter dieser anderen Dienstleistungen – inklusive der dabei generierten Daten. Wenn diese Unternehmen auch noch dominante Spieler in einem Ökosystem sind bzw. als Plattform agieren, können sie durch die nahtlose Integration weiterer strategischer Partner den Kunden attraktive Angebote aus verschiedenen Bereichen des Lebens aus einer Hand bieten.

Konsequenzen für die Geschäftsmodelle der Banken

Angesichts der neuen Wettbewerber und der damit wachsenden Bedeutung von Contextual Banking müssen Banken wesentliche Elemente ihrer Geschäftsmodelle adaptieren. Je stärker die Rolle ist, die sie an der Kundenschnittstelle spielen wollen, umso dominanter muss ihre Position im Rahmen von bestehenden Plattformen und Ökosystemen sein. Wollen sie selber zum Betreiber einer (Banking-) Plattform werden, so müssen sie sich konsequent an den Kundenbedürfnissen und der Customer Journey ausrichten und auch ein attraktives Portfolio an nicht-Finanzdienstleistungen im Sinne eines „Beyond Banking“ durch Allianzen mit verlässlichen und komplementären Partnern in ihren Auftritt integrieren. Die nötige Skalierung zur Erreichung einer kritischen Masse erfordert auch ein entsprechendes Skill-Set mit starkem Komplexitätsmanagement, Flexibilität und Agilität und einer gewissen Risikobereitschaft. Aber auch die Integration in bereits bestehende Ökosysteme und Plattformen kann die Reichweite einer Bank signifikant erhöhen und so neue Kunden- und Geschäftspotenziale erschließen. In diesem Kontext ist es wichtig, als präferierter Banking-Partner oder Produktspezialist klare kundenzentrierte Mehrwerte anzubieten.

Das Vertrauen der Kunden in Banken speziell hinsichtlich sensiblerer Finanzdaten und komplexerer Produkte und Dienstleistungen kann hier zum entscheidenden Faktor bei der Relevanz der Banken im Ökosystem werden. Noch präferieren Kunden für ihre Bankgeschäfte die eigene Hausbank, obwohl gerade jüngere Kunden sich auch vorstellen können, einfache Finanzdienstleistungen von großen Technologiekonzerne und ähnlichen Anbieter zu nutzen. Banken können hier ihre Wettbewerbsvorteile ausspielen, indem sie sich als Gatekeeper oder Verwalter von Daten und elektronischen Identitäten positionieren. Ebenso gilt dies für größere Vermögensanlagen oder komplexere Finanzierungen: Während es für einen Kunden zwar irrelevant sein kann, wer eine Zahlung auslöst, wird bei komplexeren Transaktionen und größeren oder langfristigen Investments bzw. Krediten ein vertrauenswürdiger und kompetenter Partner wieder wichtig.

Holistische Kundensicht, Mehrwerte und strategische Partner

Unabhängig von der Rolle, die eine Bank im Endeffekt aufgrund ihrer eigenen Stärken und Wettbewerbsvorteile einnimmt, sind eine holistische Sicht auf den Kunden, seine Lebenssituation und seine Customer Journeys, intuitiv verstehbare und klar definierte Mehrwerte sowie die richtigen strategischen Partner beim Aufbau oder der Integration in bestehende Plattformen bzw. Ökosysteme entscheidend. Nur damit können traditionelle Banken langfristig ihre Relevanz an der Kundenschnittstelle verteidigen, beziehungsweise im Zusammenspiel mit anderen Partnern einen signifikanten Teil der Wertschöpfungstiefe im Banking für sich beanspruchen.