Blockchain-Technologien, digitale Währungen und die Tokenisierung von Assets sind wichtige Trends für Banken und Sparkassen. Über die Ergebnisse einer aktuellen Studie dazu habe ich mich mit Jens Hermann Paulsen von der Unternehmensberatung Deloitte unterhalten.

Blockchain-Technologien, digitale Währungen und die Tokenisierung von Assets sind wichtige Trends für Banken und Sparkassen.

Partner des Bank Blogs

Hierzulande sind die Wirtschaft insgesamt und Finanzdienstleister im Besonderen zwar von der hohen zukünftigen Bedeutung von Blockchain-Technologien überzeugt, zeigen aber bislang wenig Begeisterung im konkreten Umgang mit dem Thema. Nur wenige Institute sind mit Pilotprojekten aktiv unterwegs. Die meisten haben sich noch nicht einmal damit beschäftigt.

Die Unternehmensberatung Deloitte hat zu diesem spannenden Thema kürzlich ihre diesjährige Global Blockchain Survey veröffentlicht. Weltweit wurden dazu knapp 1.300 Führungskräfte und Praktiker an zehn Standorten befragt, darunter 160 aus Deutschland. Die Ergebnisse rücken insbesondere digitale Assets als wichtigen Zukunftstrend in den Fokus.

Gespräch mit Jens Paulsen, Leiter Deloitte Blockchain Institute

Über die zentralen Erkenntnisse der Studie und deren Relevanz für die deutsche Finanzbranche habe ich mich mit Jens Hermann Paulsen unterhalten. Er leitet als Mitbegründer das Deloitte Blockchain Institute. Sein fachlicher Schwerpunkt liegt auf den Themenbereichen Distributed Ledger Technologies, Kryptowähren sowie Tokenisierung und der Beratung der Kunden bezüglich der Chancen der Technologie sowie deren Implementierung. Zusätzlich leitet er innerhalb von Deloitte die Talent Group „The Institutes and Incubation“, welche als Accelerator für Deloitte agiert und sich mit Zukunftsthemen und Emerging Technologies wie künstlicher Intelligenz, Quantum Computing oder Neuroscience befasst.

Jens Paulsen ist Senior Manager und Leader des Deloitte Blockchain Institutes.

Digitale Vermögenswerte liegen im Trend

Der Bank Blog: Welchen Fokus hat Ihre diesjährige Studie, und inwiefern können Leser differenzierte Erkenntnisse erwarten?

Jens Hermann Paulsen: Unsere diesjährige Studie fokussiert sich auf digitale Vermögenswerte, also Digital Assets, und erweitert damit den Horizont über die grundlegende Abfrage zum Status der Entwicklung diverser Blockchain-Technologien und deren Anwendung in Unternehmen. Unsere Ergebnisse zeigen, dass sich die Verbreitung digitaler Tausch- und Wertaufbewahrungsmittel erheblich ausgeweitet hat und damit die Implementierung Blockchain-basierter Lösungen insbesondere in der globalen Finanzdienstleistungsbranche gefördert hat. Die Ergebnisse zeigen: Die Unternehmen der Branche stehen vor der Entscheidung die Zukunft aktiv mitzugestalten, oder durch Passivität Gefahr zu laufen, hinter Mitbewerbern zurückzubleiben.

Der Bank Blog: Welche Relevanz von Blockchain-Technologien für die Finanzbranche sehen Sie?

Jens Hermann Paulsen: Die Studie ist auf die Finanzbranche fokussiert, für welche die durch den Einsatz von Blockchain-Technologie zu erwartende Transformation besonders zum Tragen kommen wird. Diese Transformation kann auch für die deutsche Finanzdienstleistungsbranche klar bestätigt werden. Die durch Blockchain erschließbaren Möglichkeiten zum Aufbau neuer Produkte und Dienstleistungen sind in jedem Fall weitreichend.

Untermauert wird die strategische Relevanz von Blockchain-Technologien für digitale Vermögenswerte auch in der Umfrage, wo 80 Prozent der Befragten die Blockchain für die Entwicklung ihrer Branche als „sehr wichtig“ bis „wichtig“ einstufen. In der Tat sehen mehr als drei Viertel ihre bestehenden Geschäftsmodelle in Gefahr, sollten sie sich nicht rechtzeitig mit der Nutzung von Blockchain in Bezug auf digitale Vermögenswerte auseinandersetzen, und die dadurch erzielbaren Wettbewerbsvorteile verpassen.

Blockchain ist eine Säule des digitalen Wandels

Der Bank Blog: Seit Jahren sprechen wir über das disruptive Potenzial der Blockchain im Finanzwesen: Wo steht die Branche tatsächlich?

Jens Hermann Paulsen: Die fortschreitende Digitalisierung in allen Sparten der Finanzindustrie sorgt für einen allgemeinen Umschwung in der Art und Weise, wie Prozesse neu strukturiert und Transparenz zu neuen Geschäftspotenzialen führen. Dieser Trend wird sich lange fortsetzen und für die Finanzbranche und all ihre Kunden prägend auswirken. Blockchain bildet in vielen Bereichen eine tragende Säule dieses Wandels, und sorgt für die Verbesserung von Prozessen, Produkten und Dienstleistungen.

Wie diese Disruption sich auf die Erschließung neuer Möglichkeiten und Geschäftsmodelle auswirken, wie stark der regulatorische Rahmen zukünftig weiter angepasst, und wie die Disintermediation der Finanzdienstleistungsbranche durch Blockchain wirklich vonstattengehen wird, sind bislang nicht abschließend geklärte Fragen.

Klar ist aber: Wer nicht rechtzeitig handelt, bleibt hinter der Zeit zurück und verpasst die Chance, die Zukunft des Sektors mitzugestalten. Digitale Vermögenswerte treiben die Evolution der Finanzbranche hin zu weniger Fragmentierung. Die diesbezügliche Überzeugung der Befragten ist deutlich: Blockchain ist als skalierbarer und lohnenswerter Business-Case im Mainstream angekommen und wird in ihren Unternehmen und Netzwerken heiß diskutiert. Denn Umsatzsteigerungen und neue Ertragsquellen können im Zusammenhang mit Blockchain erschlossen werden.

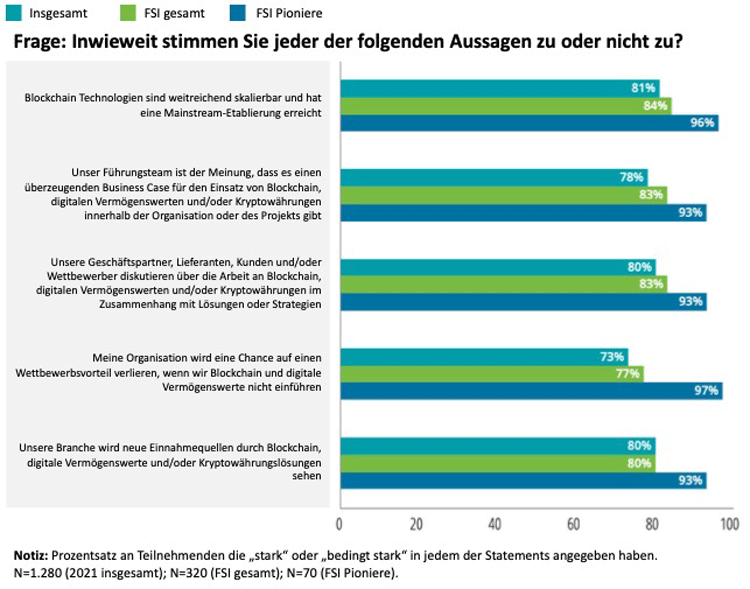

So beurteilen Bankführungskräfte Blockchain und digitale Assets.

Banken müssen aufpassen, nicht den Anschluss zu verlieren

Der Bank Blog: Befragungen zeigen, dass die deutschen Finanzinstitute bislang wenig Begeisterung für Blockchain-Technologien zeigen. Was wäre Ihr Rat an die Banken?

Jens Hermann Paulsen: Wir denken, dass hier sehr bald ein Umdenken stattfinden wird. Der Regulator setzt schon jetzt den Rahmen für die Nutzung der Technologie – Stichwort elektronisches Wertpapiergesetz (eWpG) – welcher es der Industrie ermöglicht in einem sicheren Rechtsrahmen Assets auf der neuen Technologie zu begeben. Dennoch zeigt sich auch, dass gerade größere Industrieteilnehmer sich bei der Adaption derzeit noch schwer tun, während FinTechs und kleinere Institute in den Startlöchern stehen um die, auch rechtlich gegebeben, Möglichkeiten der Technologie zu nutzen. Ich kann allen deutschen Finanzinstituten nur raten, sich intensiv mit der Technologie auseinanderzusetzen. Nicht nur um Effizienzgewinne zu erzielen sondern auch um nicht den Anschluss an einen sich neu entwickelnden Markt zu verpassen.

Der digitale Euro wird erheblichen Einfluss haben

Der Bank Blog: Der digitale Euro ist in aller Munde und weltweit wird über sogenannten CBDCs gesprochen. Welche Relevanz stellt dieser Trend für einzelne Akteure in der Wertschöpfungskette dar?

Jens Hermann Paulsen: Unsere Befragung hat sogar gezeigt, dass 76 Prozent der Befragten glauben, dass digitale Vermögenswerte eine starke Alternative oder Ersatz für Fiat-Währungen in den nächsten fünf bis zehn Jahren darstellen könnten. Ein digitaler Euro wird, je nach Ausprägung, einen starken Einfluss auf bestehende Akteure haben. Zum einen könnten hierdurch Prozesse, gerade im Bereich der digitalen Assets, noch effizienter – da medienbruchfrei – abgewickelt werden; zum anderen könnte ein digitaler Euro aber auch den bestehenden Prozess der Kreditschöpfung massiv beeinflussen. Die einzelnen Aktuere tun daher gut daran sich mit den potenziellen Einflüssen auf ihr Geschäftsmodell auseinanderzusetzen, aber auch aktiv in den Findungsdialog einzutreten.

Der Bank Blog: Welche Rolle spielen Banken in dieser schönen neuen Welt?

Jens Hermann Paulsen: Für 43 Prozent der Teilnehmer spielen vor allem neue Zahlungsmethoden eine „sehr wichtige“ Rolle für ihre Organisationen – vor allem durch die Disintermediation von Zahlungsabwicklungen entstehende Effizienzsteigerung von Zahlungsprozessen beflügelt diese Sichtweise. Völlig verständlich: Sie ermöglicht Unternehmen, Banken als „Zwischenhändler“ zu umgehen, und digitale Vermögenswerte eigenständig verwalten zu können.

Die Anzahl von Kryptoregistern, -börsen und -verwahrern wächst stetig. Durch neue Regulierung aber auch technologische Möglichkeiten und Themen wie Decentralized Finance (DeFi) verschieben sich die tradierten Rollen. Es überrascht deshalb nicht, dass die Finanzbranche sich gegen neue die Konkurrenz wappnen möchte. Durch ihre bestehende Marktpositionbesteht hier jedoch auch ein großer Wettbewerbsvorteil gegenüber den neuen Playern den Banken nutzen sollten um die Wahrnehmung als vertrauensgebende Instanz weiter auszubauen.

Non-Fungible Token haben großes Potential

Der Bank Blog: Ein weiterer Trend sind digitale Assets, sogenannte Non-Fungible Token (NFT) mit denen bislang nicht handelbare Anlageformen handelbar gemacht werden könnten. Wie beurteilen Sie diesen Trend?

Jens Hermann Paulsen: Rein technisch ist dieses Thema für uns nicht neu, die tatsächliche Beachtung eines größeren Marktes wurde den NFTs jedoch erst durch einige medienwirksame transaktionen im Bereich der Kunst und des Sportes zu Teil. Aktuell lassen sich hier durchaus Anzeichen eines Hypes erkennen, allerdings sehen wir hier langfristig ein großes Potenzial für einen neuen Markt. Mittels NFTs können nämlich nicht nur bislang nicht handelbare Anlageformen handelbar gemacht werden sondern insbesondere auch digitale Güter eindeutig identifizerbar machen. Hierdurch könnten völlig neue Märkte wie z.B. im Bereich des Online-Gamings entstehen.

Der disruptive Wandel für Finanzdienstleister ist eminent

Der Bank Blog: Welche Rückschlüsse können insgesamt für das weitere Vorgehen von Entscheider in Finanzinstituten getroffen werden?

Jens Hermann Paulsen: Der disruptive Wandel für Finanzdienstleister ist eminent. Doch die von (Rechts-)Sicherheitsbedenken getriebene Vorsicht der Marktteilnehmer hindert die volle Adaption der verfügbaren und in konstanter Weiterentwicklung befindlichen Technologie. Durch die Etablierung der bevorstehenden Änderungen bspw. durch das e-WpG, oder die in Verhandlung stehende Europäische MiCa-Richtlinie werden klare Leitlinien festgelegt. Die Steuerung von Risiken wird entsprechend stringenter etabliert werden können und das Geschäft auf ein solides Fundament stellen. Nichtsdestotrotz ist das Warten auf den Day-1 an dem auch die letzten offenen Fragen abschließend beantwortet sind keine erfolgsversprechende Strategie. In jedem Fall entstehen bereits jetzt neue Geschäftsmodelle um Kundenbedürfnisse auch heute schon bedienen zu können welche im Markt besetzt werden.

Wie weit diese Möglichkeiten reichen und wie sie genau genutzt werden hängt letztlich vom Anwendungsfall ab, aber die Verwahrung von Kryptowerten und digitalen Token wie Payment Token oder Settlement Token ist im vollen Gange. Der Markt um Brokerage und die Verknüpfung zw. (Neo-)Brokern und Kryptobörsen ist offensichtlich. Führungskräfte müssen heute klare Linien und ein klares Ambitionsniveau definieren. Wir unterstützen diese Vorhaben ganzheitlich mit Expertinnen und Experten, welche sich seit einigen Jahren dem Thema dezidiert widmen und umfassende Erfahrung ausweisen.

Der Bank Blog: Vielen Dank für das Gespräch.

Bank Blog Partner Deloitte entwickelt für seine Kunden integrierte Lösungen in den Bereichen Wirtschaftsprüfung, Steuerberatung, Financial Advisory und Consulting.

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.