Die Tokenisierung der Finanzwirtschaft nimmt, über Kryptowährungen hinaus, Gestalt an. Das bietet u.a. Immobilien Asset Managern neue Chancen – nicht nur theoretisch, sondern auch aus Sicht der Marktteilnehmer, wie eine neue Studie zeigt.

Blockchain-basierte Immobilieninvestments und Real Estate Tokens haben gute Zukunftschancen.

Partner des Bank Blogs

Die Befragung von privaten und institutionellen Immobilieninvestoren sowie Initiatoren in Deutschland als Teil einer unveröffentlichten Masterarbeit an der European Business School kam Anfang 2020 zu dem Ergebnis, dass 14 Prozent der Befragten bereits über Erfahrung mit Blockchain-basierten Immobilieninvestments (BBII bzw. Real Estate Tokens) verfügen und weitere 33 Prozent planen, bis 2024 in BBII zu investieren.

Vor dem Hintergrund des aktuell eher überschaubaren Marktes für solche Anlageprodukte (Anfang 2020 waren weniger als 10 Real Estate Tokens am deutschen Markt platziert; keiner davon mit einem Emissionsvolumen über € 5 Mio.) und dem Fehlen von entsprechenden Sekundärmärkten in Deutschland ist dies bemerkenswert – und macht neugierig:

- Welche Vorteile bieten BBII für Anleger und Emittenten gegenüber klassischen Immobilienanlageformen?

- Sind Anleger bereit in Real Estate Tokens zu investieren?

- Was steht der Verbreitung von BBII als neuer Immobilienanlageklasse in Deutschland möglicherweise entgegen?

Hohes Anlegerinteresse am deutschen Immobilienmarkt

Von 2015 bis ins erste Quartal 2020, auf das sich die Corona-Krise noch nicht auswirkte, belief sich das Transaktionsvolumen am deutschen Immobilienmarkt pro Quartal auf durchschnittlich knapp € 20 Mrd.. Das durchschnittliche Wachstum betrug von 2015 bis 2019 3,3 Prozent p.a. – im Zeitraum 2016 bis 2019 sogar über 11 Prozent p.a.

Das ist stattlich und bezeugt ein ungebrochen hohes Anlegerinteresse am deutschen Immobilienmarkt, das sich im Zuge einer konjunkturellen Erholung nach Corona und eines wahrscheinlich über längere Zeit sehr niedrigen Zinsniveaus ebenfalls erholen dürfte. Dabei werden Real Estate Tokens laut der genannten Befragung künftig eine Rolle spielen.

Demokratisierung von Vermögenswerten in der Token-Ökonomie

Tokenisierung bezeichnet einen Verbriefungsprozess, der physische Vermögenswerte, Güter oder Rechte mittels der Blockchain-Technologie in digitale Eigentumsrechte, sog. (Security) Tokens, transformiert, die unter die gesetzlichen Wertpapiervorschriften fallen und von Finanzaufsichtsbehörden genehmigt und überwacht werden. Seit Ende 2019 sind solche Tokens in Deutschland offizielle Finanzinstrumente mit entsprechender Regulierung durch die BaFin.

Für Token-Emittenten ergeben sich erhebliche Vorteile bei Abwicklungseffizienz, -geschwindigkeit, Kosten und Transparenz. Durch Effizienzvorteile, bspw. mittels (Teil)Automatisierung von Emissions-, Verwahrungs- und Verwaltungsprozessen in „Smart Contracts“, lassen sich digitale Eigentumsrechte in kleinsten Stückelungen begeben, so dass heute großvolumige, weniger liquide Anlagen, wie geschlossene Immobilienfonds, Private Equity oder Kunstwerke, einem breiten, und im Rahmen der jeweiligen gesetzlichen Regelungen globalen, Publikum zugängig und dadurch „demokratisiert“ werden. Und dies in einem deutlich direkteren und einfacheren Austausch zwischen Eigentümern bzw. Initiatoren und Investoren, mit entsprechenden Folgen für Intermediäre, wie beispielsweise Vertriebsmittler.

Mangels Blockchain-basierter Grundbücher erwerben Real Estate Token-Investoren heute zumeist Anteile an einer Objektgesellschaft in Form eines, typischerweise mit Gewinnbeteiligung ausgestatteten, digitalen Genussrechts oder einer digitalen Anleihe. Als digitale Vermögenswerte müssen Tokens in digitalen „Wallets“ ausgegeben und gehalten werden, die Handel sowie sichere depotähnliche Verwahrung ermöglichen.

Umfrageergebnisse des Weltwirtschaftsforums prognostizieren für das Jahr 2027 einen auf Blockchains gespeicherten Anteil des globalen BIP von 10 Prozent . In der EU wird ein Anstieg tokenisierter Vermögenswerte von € 74 Mrd. (2019) auf € 1.441 Mrd. (2024) erwartet, was im Jahr 2024 einem Anteil von knapp 7 Prozent des EU BIP entspräche.

Für die Immobilienbranche scheint vor diesem Hintergrund der Zeitpunkt günstig, sich näher mit dem Marktpotenzial Blockchain-basierter Immobilieninvestments in Deutschland zu befassen.

BBII bieten gegenüber klassischen Immobilienanlageformen Vorteile

Real Estate Tokens kombinieren Vorteile direkter und indirekter Immobilien-Anlageformen und sind beiden Anlageformen auf Basis wesentlicher Merkmale insgesamt konzeptionell überlegen:

- Eigene Immobilienauswahl: im Gegensatz zu klassischen Immobilienfonds und REITs bzw. Immobilien-AGs, bietet z.B. Crowdlitoken eine tokenisierte Anleihe an, innerhalb derer Investoren ihr Kapital flexibel auf verschiedene Immobilien allokieren können.

- Bessere Risikodiversifizierungsmöglichkeiten: die geringen Mindestanlageanforderungen bei BBII von bis zu € 1, wie beispielsweise beim German Real Estate Token, ermöglichen auch Kleinanlegern eine große Risikodiversifizierung.

- Kostenvorteile: durch (Teil)automatisierung von Prozessen in „Smart Contracts“ und den direkten Austausch zwischen Emittent und Investor haben Real Estate Tokens Kostenvorteile gegenüber klassischen Immobilienanlageformen. Insbesondere geschlossene Immobilienfonds können so ihre Abhängigkeit von Vertriebspartnerbanken und entsprechend hohen Provisionszahlungen reduzieren bzw. eliminieren.

- Erhöhte Flexibilität: wie offene Fonds und REITs bzw. Immobilien-AGs erfordern BBII keine feste Kapitalbindung. Jedoch sind deren Fungibilität und Liquidität nicht von Börsenöffnungszeiten beeinflusst.

Aus Sicht der Marktteilnehmer werden sich BBII etablieren

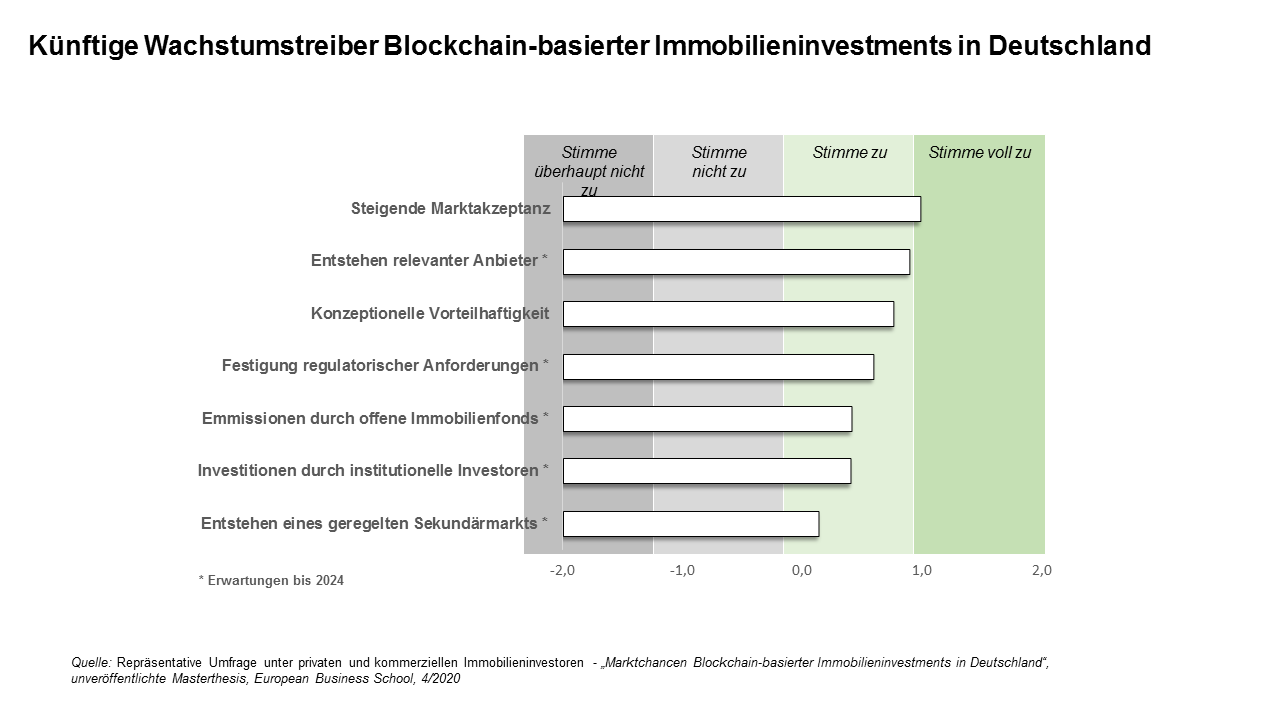

Die Teilnehmer an oben genannter Befragung gehen größtenteils von steigender Marktakzeptanz für BBII in Deutschland aus und führen dies vor allem auf das Entstehen relevanter Anbieter bis 2024, die konzeptionelle Vorteilhaftigkeit von BBII gegenüber klassischen Formen der Immobilienanlage und die Festigung regulatorischer Anforderungen bis 2024 zurück. Fast die Hälfte hat bereits heute Erfahrung mit BBII oder plant bis 2024 in Real Estate Tokens zu investieren.

Die nachfolgende Darstellung zeigt die durchschnittlichen Einschätzungen der befragten Immobilienexperten zur Bedeutung möglicher Treiber für ein Wachstum Blockchain-basierter Immobilieninvestments in Deutschland:

Wachstumstreiber Blockchain-basierter Immobilieninvestments aus Investorensicht.

Die befragten Marktteilnehmer erwarten ein Etablieren von BBII trotz, mit der Verbreitung von Investment-Innovationen und neuen Technologien, einhergehender Risiken, namentlich:

- Reputationsschäden durch Hacker-Angriffe oder unlautere Emittenten,

- Zusätzliche regulatorische Komplexität sowie

- Mangelnde Sekundärmärkte.

Reputationsschäden durch Hacker-Angriffe oder unlautere Emittenten.

Dazu ist anzumerken, dass neben den gängigen Blockchains, wie Ethereum oder Hyperledger, bereits heute deutlich sicherere und vor allem auch effizientere entwickelt wurden, wie z.B. der Black Forest Distributed Ledger.

Das Risiko unlauterer Emittenten ist insofern noch nicht von der Hand zu weisen, dass der Markt derzeit naturgemäß durch eher unbekannte First Mover entwickelt wird. Nachdem im März dieses Jahres die Daimler AG mit der LBBW erstmals ein voll digitales Schuldscheindarlehen ausgegeben hat, wird dies allerdings möglicherweise nicht lange so bleiben.

Zusätzliche regulatorische Komplexität.

Wenngleich bislang auf den Bereich der Schuldverschreibungen beschränkt, hat die Tokenisierung des deutschen Finanzmarkts begonnen. Aktien und andere Wertpapiergattungen werden folgen. Inwiefern die dazu benötigte Regulierung das Wachstum tokensierter Vermögenswerte bremsen wird, ist schwer vorherzusagen.

Im Eckpunktepapier „für die regulatorische Behandlung von elektronischen Wertpapieren und Krypto-Token“ jedenfalls, gibt das Bundesfinanzministerium das Ziel vor, die Rolle Deutschlands als einen der führenden Digitalisierungs- und FinTech-Standorte zu stärken. Damit dürfte auch eine einigermaßen effiziente Erfüllbarkeit transparenter regulatorischer Anforderungen gemeint sein.

Mangelnde Sekundärmärkte

In Deutschland werden aktuell noch keine Real Estate Tokens an Börsen gehandelt. Aber die Börse Stuttgart hat Ende letzten Jahres mit dem BSDEX den ersten regulierten Handelsplatz für digitale Vermögenswerte auf den Weg gebracht, auf dem neben Bitcoin künftig auch andere digitale Vermögenswerte gehandelt werden sollen. Im Juni 2020 startete die weltweit erste zentral geclearte Bitcoin Exchange Traded Note auf Xetra. Beides lässt auf Schubkraft auch für BBII in Deutschland hoffen.

Fazit: die Zeit ist auch für größere Emittenten reif

Die Chancen von BBII überwiegen die Risiken einer weiteren Verbreitung am deutschen Markt. Die technologische Machbarkeit legt eine Zukunft mit tokenisierten Vermögenswerten nahe. Es wäre daher verwunderlich, wenn große Immobilien Asset Manager ihre Chancen mit BBII in Deutschland nicht bald live testen würden.