Eines der brandaktuellen Trends innerhalb der Digitalisierung ist das Thema „Blockchain-Technologie“. Die einen sprechen von disruptiver Gefahr, die anderen betonen die Chancen für die etablierten Banken. Der heutige Gastbeitrag zeigt, worum es dabei geht.

Blockchain: Bedrohung oder Chance für die etablierten Banken?

Partner des Bank Blogs

Das Jahr 2015 stand im Zeichen der Blockchain. Zumindest was die öffentliche Wahrnehmung betrifft. Banken sehen in der Blockchain-Technologie den ersten wahren FinTech-Disruptor, ihr Geschäftsmodell ist bedroht, gleichzeitig eröffnen sich neue Möglichkeiten für sie. Banken positionieren sich, formen nie dagewesene Allianzen und suchen nach Möglichkeiten diese Technologie gewinnen bringend für sich zu nutzen. Sie sind aus dem Dornröschenschlaf aufgewacht, früh genug?

Was ist Blockchain?

Aber was ist die Blockchain eigentlich? Warum ist solch ein Hype entstanden? Immerhin, Banken investierten im englischsprachigen Raum in den vergangenen Monaten über 465 Millionen Euro in diese Technologie. Gut investiertes Geld, wenn man die Einschätzung teilt, dass die Blockchain nach einer Studie von Santander den Banken jährliche Einsparungen in Höhe von ca. 20 Mrd. einbringen wird. Originär wurde die Blockchain im Rahmen der Bitcoin entwickelt.

Der Tragweite und der mit der Technologie verbundenen Möglichkeiten ist man sich jedoch erst in den vergangenen Monaten bewusst geworden. Für Banken ist meist das Faszinierende nicht die Bitcoin, sondern die Möglichkeiten hinter der virtuellen Währung – die Blockchain-Technologie. Sie steht für eine neue Form des Austausches von Werten, der Verwaltung von Verträgen, sogenannten Smart Contracts und insbesondere einer möglichen Eliminierung von Intermediären. Warum? Einfach ausgedrückt stellt man sich Skype für das Banking vor, P2P-Payment – mit dem kleinen, aber feinen Unterschied, dass jemand fehlt: die Bank. Risiken, aber Chancen zugleich für die heutigen Akteure.

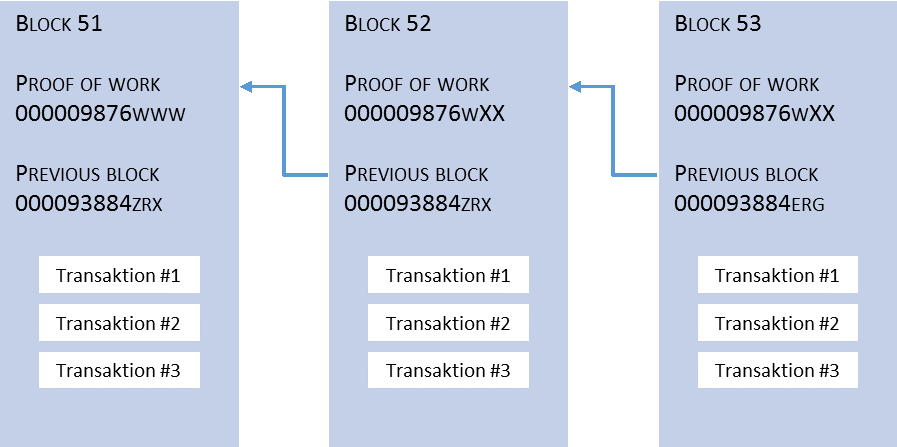

Kernmerkmal der Blockchain-Technologie ist die fehlende zentrale Instanz, über die die Kommunikation der Teilnehmer läuft – Informationen werden stets an die eigenen Peers weitergegeben, und von jedem Teilnehmer verteilt. Der Wissensstand ist für alle Beteiligten zu jeder Zeit gleich. Die Blocks der Chain (die einzelnen Blöcke in der Kette) agieren als Basis für die fehlende Instanz der einzelnen Peers.

Drei Merkmale von Blockchain

Blocks? Was sind diese? Die Blocks beinhalten drei wesentliche Punkte:

- die Transaktionshistorie,

- den Proof-of-Work und

- das Mining.

Durch einen immer wiederkehrenden Bezug zum vorherigen Block, entsteht eine Kette von Blöcken: die Blockchain. Das Mining sammelt die ins Netz gesendeten Transaktionen, prüft deren Wahrheitsgehalt, fasst diese zusammen und agiert als Buchhalter, unabhängig ob public oder private Blockchain. Erstere ist ein dezentrales, verschlüsseltes Netzwerk mit Pseudonymen, letztere agiert quasi als internes Netzwerk.

Die Buchungen werden in Form von zeitlich aufeinanderfolgenden, mathematisch aufeinander aufbauenden Blöcken verzeichnet

FinTech-Startups widmen sich der Blockchain

Was ist bisher passiert? Das Jahr 2015 war gekennzeichnet durch neue innovative Blockchain Startups, dem Zusammenschluss etablierter Banken und dem Zusammenspiel dieser. R3CEV wurde gegründet. Diesem globalen Konsortium, angeführt durch ein Startup, schlossen sich bislang 42 Banken und Finanzinstitute an. Ziel ist die Weiterentwicklung von Standards für die Blockchain-Technologie. Tech-Giganten, wie IBM oder Microsoft, üben sich als Enabler und versuchen die Akteure auf ihren Systemen zusammenzubringen.

Aber wer ist gegenwärtig der wahre Katalysator der Blockchain? Sind dies die Banken, ob angelsächsisch oder weltweit, Startups, oder entsteht eine Konzentration in London im Level 39? Banken sind Katalysator und versuchen, angeführt durch die UBS in Level39, die Technologie greifbarer zu machen. Experimente gehen von der Entwicklung einer automatisierten Anleihe, über die Digitalisierung von Verträgen bis hin zu eigenen Kryptowährungen, wie beispielsweise der ‚Citicon‘, oder aber cloudbasierten Blockchain-as-a-Service (BaaS) Plattformen. Keiner weiß, wo die Reise hingeht, was alles möglich ist, der Kreativität sind keine Grenzen gesetzt. Gab es so etwas nicht schon einmal? Ja! Viele erinnern sich an die Anfänge des Internets zurückversetzt – keiner konnte es greifen, viele waren sich jedoch der Disruptivität und möglichen Veränderung bewusst.

Blockchain: Wohin geht die Reise?

Quo Vadis Blockchain? Banken, Internet Giants, Startups, und viel weitere werden weitere Use-Cases entwickeln, die das Vertrauen in diese Technologie schärfen. Die Nasdaq schloss das Jahr 2015 mit der ersten Blockchain-Transaktion. Weitere Real-World Szenarien folgen, Tunesien bspw. will als erstes Land seine nationale Währung per Blockchain-Technologie ausgeben. R3CEV wird ebenfalls in das Konsortium Nicht-Finanzinstitute aufnehmen, Australien größte Börse plant die Integration von Blockchain in ihr Finanzsystem, vordergründig zum Management von Handelsrisiken und der Abwicklung von Transaktionen.

Wir sind erst am Anfang – 2016 wird das Jahr für Blockchain und FinTech-Startups: die Banken sind aus dem Dornröschenschlaf erwacht.