Eines der aktuell meistdiskutierten Themen für eine potentielle Disruption des Bankgeschäftes ist die Blockchain-Technologie. Der heutige Gastbeitrag beschreibt mögliche Anwendungsszenarien, geht aber auch auf die Hürden für die Umsetzung ein.

Blockchain: Bedrohung oder Chance für die etablierten Banken?

Partner des Bank Blogs

Haben Sie heute schon mit Blockchain experimentiert? Nein? Dann lohnt sich vielleicht ein Blick auf die digitale Technologie und deren Einsatzpotenziale. Die Blockchain ist neben selbstlernenden Algorithmen oder den Anfängen kognitiver Systeme sicherlich ein Beispiel digitaler Technologien, die bewährte Geschäftsmodelle nicht nur in Frage, sondern bereits auch schon auf den Kopf stellen. Sie mag zwar ihre Ursprünge im Finanzbereich haben, zeigt aber nach und nach ein universelles Anwendungsspektrum auch außerhalb der FinTech-Welt. Wer mit digitalen Technologien experimentiert, stellt schnell fest, dass sie häufig bestehende Geschäftsmodelle, Prozesse oder Infrastrukturen spürbar effizienter machen und somit zu Produktivitätserhöhungen führen; so auch die Blockchain. Daher ist es für viele Entscheidungsträger (nicht nur) im Finanzsektor ratsam, die Entwicklungen und vor allem die derzeit laufenden diversen Experimente mit der Blockchain auf dem Radar zu behalten. Idealerweise tüfteln sie selbst an diversen Projekten und Piloten, um eigene Ideen aktiv einzubringen und umzusetzen.

Was hinter der Blockchain-Technologie steckt

Beim Einsatz einer auf reinen P2P-Mechanismen beruhenden Blockchain geht es um die Eliminierung von Intermediären, um die Verteilung von Kontrolle auf ein großes dezentrales Netzwerk von Knotenpunkten sowie um einen Basisschutz vor Manipulationen und Ausfällen. Die jeweiligen Modernisierungsvorhaben und Einsatzmöglichkeiten durch die Blockchain-Technologien werden getrieben durch den Wunsch, die Profitabilität von Geschäftsmodellen, Prozessen oder Transaktionen durch steigende Effizienz zu erhöhen und damit dem durch die Digitalisierung ausgelösten massiven Kostendruck zu begegnen.

Da die Blockchain im eigentlichen Sinne einen dezentralen Informationsspeicher darstellt, lässt sie sich überall dort einsetzen, wo Transaktionen unterschiedlicher Art in nahezu Echtzeit auf Validität überprüft und vor Manipulation geschützt werden müssen (Proof of Work-Prozess) – ohne kostenintensive Intermediäre. Das können Zahlungsanweisungen, Wertpapiertransaktionen, Clearing- und Settlement-Prozesse, Krypto-Währungen, Übertragungen von Eigentumswerten oder Urheberrechten, Wahlprozesse oder die standardisierte und vollautomatisierte Vertragsabwicklung beispielsweise eines Automobilkaufs über Raten sein.

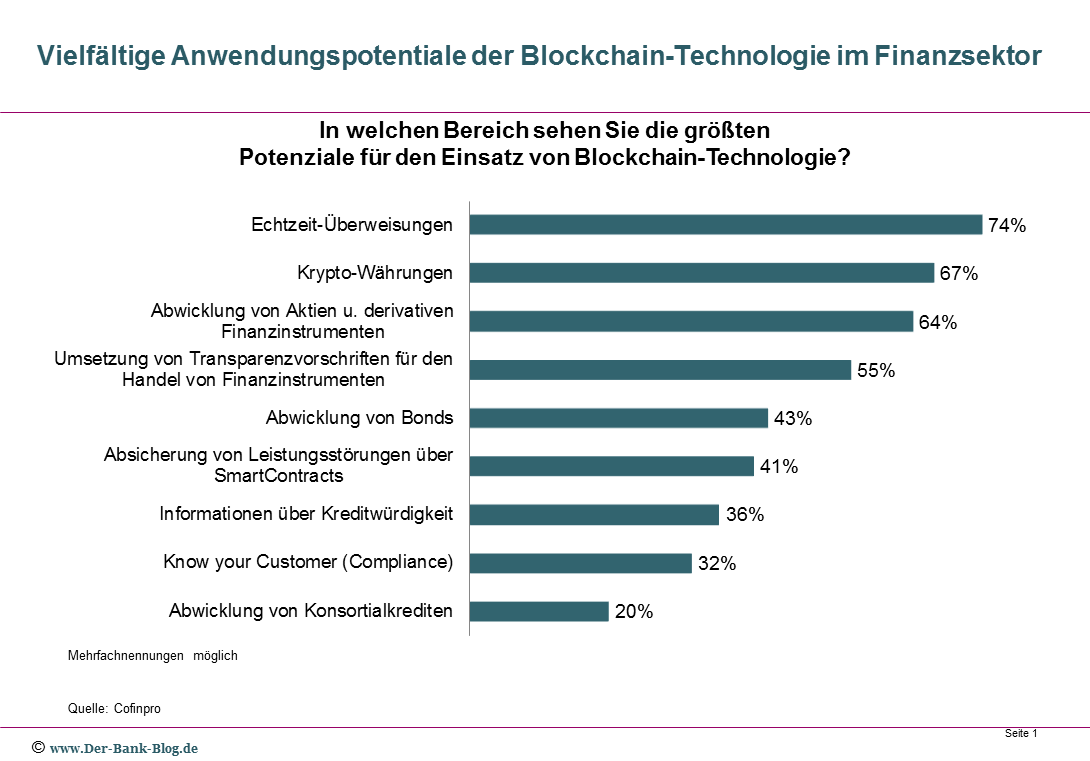

Bereiche mit dem größten Potenzial für den Einsatz von Blockchain-Technologie

Hohe Erwartungen an die Blockchain-Technologie

Es werden hohe Erwartungen an die kontrovers diskutierte Peer-to-Peer-Technologie (P2P) gestellt, sowohl im Finanz- und Versicherungswesen, als auch in diversen anderen Branchen. Offensichtlich versprechen sich sogar öffentliche Verwaltungseinheiten wertvolles Optimierungspotenzial ihrer zum Teil überholten Infrastrukturen und Prozesse. Für viele Marktakteure wird die Blockchain-Technologie erst dann interessant, wenn das Potential nicht nur auf Krypto-Währungen reduziert, sondern auch um die Diskussion „Smart Contract“ erweitert wird. Als „smart“ gelten die digitalen Kontrakte deshalb, weil die über die Transaktion geleitete Codierung kontrolliert, ob bestimmte Rechte und Pflichten eines Vertrags eingehalten werden, um dann standardisiert bestimmte Handlungen automatisch auszulösen.

Vielfältige Anwendungsbeispiele für die Blockchain

Ein deutsches Start-Up beschäftigt sich z.B. mit der Logik der Blockchain im Sinne einer modernen, dem digitalen Zeitalter angepassten Infrastruktur. Basierend auf der Diskussion um die Share Economy werden z.B. Leihfahrräder, Leihfahrzeuge oder über Airbnb organisierte Privatwohnungen mit sogenannten „Smart Locks“, also „intelligenten Schlössern“ versehen, die via dezentral-verteilte Blockchain organisiert werden. Der Eigentümer oder Besitzer legt einen Preis für den Mietgegenstand und eine eventuelle Kaution fest. Hat der Mieter seine Leihgebühren sowie die Kaution überwiesen, kann er über sein mobiles Endgerät in nahezu Echtzeit das „intelligente Schloss“ öffnen. Eigentumsverhältnisse werden durch den digitalen Austausch von kryptographischen Schlüsseln (öffentlich vs. privat) geklärt. Die Zahlungstransaktionen (Miete und Rückzahlung der Kaution) werden ebenfalls standardisiert und vollautomatisch über die Blockchain abgewickelt.

Es gibt aber auch Überlegungen, die Logik der Blockchain im öffentlichen Verwaltungsraum einzusetzen. So möchte die Regierung Honduras z.B. mit Start-Ups aus den USA eine Grundbuchdatenbank aufbauen, die auf der Blockchain-Technologie basiert. Ein wahrscheinliches Szenario für dieses Projekt könnte die Kombination aus dezentraler und zentraler Datenbank sein. Das wäre dann zwar nicht mehr die reine Blockchain-Lehre im Sinne des Erfinders, einem ominösen Programmierer namens Satoshi Nakamoto, der 2009 die erste Bitcoin-Transaktion in das P2P-Netzwerk geleitet hat, die dank der protokollierten Transaktions-Historie bis heute verifizierbar ist. Diese Datenbank-Variante wäre dann eher als private Blockchain mit begrenztem Nutzerkreis zu bezeichnen, die sich vieler Vorteile der Blockchain bedient, aber kein reiner P2P-Mechanismus im klassischen Sinne mehr darstellt. Die zentralisierte Datenbank würde im Beispiel des Vorhabens Honduras demnach in den Händen der Regierung die sensiblen Informationen beinhalten, welche für eine Grundbuchdatenbank notwendig sind, während die Idee der Blockchain dazu dienen würde, die Informationen der Grundbucheintragungen vor Manipulationen zu schützen.

Darüber hinaus gibt es auch Überlegungen, demokratische Wahlen durch das Blockchain-Prinzip zu modifizieren. Parteien, Kandidaten oder Inhalte erhalten im dezentral-verteilten Netzwerk ein eigenes Konto. Jeder Wähler kann mit seiner „digitalen Stimme“ die gewünschte politische Person oder das gewünschte Programm auswählen und seine Stimme quasi als Transaktion „überweisen“. Das P2P-Netzwerk überprüft durch Proof-of-Work, also der Kombination aus Kryptographie und Mathematik die Echtheit der Wahlstimmen und aktualisiert in nahezu Echtzeit die Wahlergebnisse. Stundenlanges Auslesen von Wahldokumenten, Briefwahlen oder das Warten auf Hochrechnungen wären somit nicht mehr erforderlich. Sicherlich müsste bei dieser Art des digitalen Wählens via Blockchain noch eine vollkommen anonyme Wahl garantiert werden ohne die Möglichkeit, Rückschlüsse auf individuelle Wähler zu ziehen. Das ist allerdings nur eine Frage adäquater Anonymisierungs-Software.

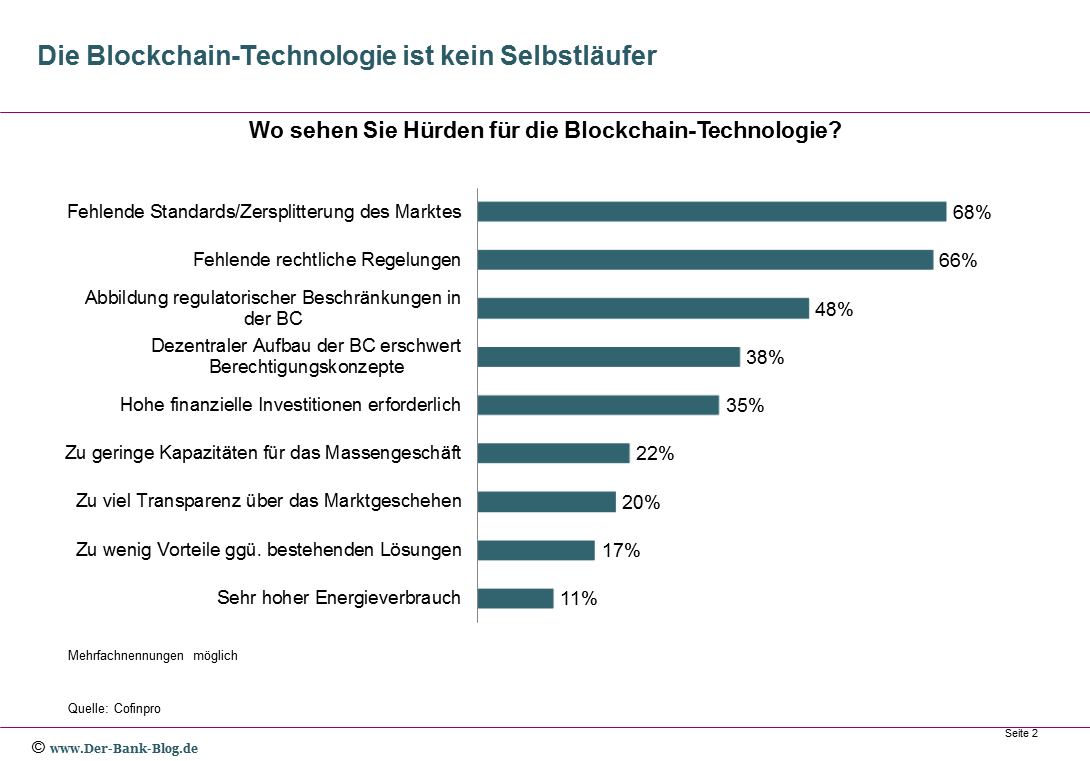

Hürden für Blockchain-Technologien im Finanzsektor

Der Finanzsektor hat für diese Art der Experimente Innovationslaboratorien ins Leben gerufen. Dort werden die digitalen Technologien, teils noch in den Kinderschuhen, auf Eignung und Implementierungspotential überprüft. Zusätzlich bilden sich kollaborative Vertrauens-Konsortien zwischen traditionellen Banken, um an gemeinsamen Lösungen, vor allem aber an internationalen Standards zu arbeiten, die notwendig sind, um die Massenmärkte zu erreichen. Das Erreichen von internationalen Standards ist ein wichtiger und richtiger Schritt, insbesondere in Zeiten

- sinkender Produktlebenszyklen,

- steigender Beschleunigung technologischen Fortschritts,

- branchenübergreifender Entwicklungen rund um das Thema „Internet der Dinge“ sowie

- einer Plattformisierungswelle durch technologiegetriebene digitale Ökosysteme, die mehr und mehr den Innovationstakt in der digitalen Welt vorgeben.

Noch gibt es vielfältige Hürden für die Umsetzung der Blockchain-Technologie

Blockchain-Technolgie befindet sich noch im Frühstadium

Die Blockchain-Technologie zeigt also ein diverses Anwendungsgebiet, steckt aber noch in einem frühen Stadium der Entwicklung. In einem Rechtsstaat entwickeln sich digitale Technologien nicht im luftleeren Raum, d.h. am Ende wird die Bewährung der Technologie nicht ausschließlich den Marktkräften überlassen. Die Regulierung wird, sicherlich mit zeitlicher Verzögerung, eine elementare Rolle bei der Implementierung digitaler Technologien spielen. Dass sich also manche Infrastrukturen öffentlicher Verwaltungseinheiten zeitnah durch eine Blockchain oder eine abgeleitete Variante ersetzen lassen, ist eher unwahrscheinlich. Solche Systemveränderungen sind in der Regel für eine lange Frist angelegt und müssen daher auf alle Eventualitäten eingehen und gut durchdacht sein. Ob also im Falle Honduras aus dem geplanten Grundbuch-Projekt tatsächlich ein valider und mit allen Interessenträgern vertretbarer Transaktionsprozess entstehen kann und ob wir künftig via Blockchain digitale Wahlen abhalten können, wird nicht nur die Zeit, sondern auch der politische bzw. regulatorische Wille sowie die Akzeptanz der Nutzer zeigen.

Unabhängig von der Branche und unabhängig von politischen Hürden ist aber genau diese Art der unvoreingenommenen Experimentierfreudigkeit via Trial & Error der richtige Schritt, Chancen und Risiken digitaler Technologien richtig einzuordnen, um sie innerhalb geeigneter Rechtsrahmen zu kanalisieren. Nur so erreichen Volkswirtschaften einen Innovationsschub. Nur so kann die Innovationskraft sowie das Wachstumspotenzial von Volkswirtschaften im digitalen Zeitalter erhöht werden.