Mehrwertkonzepte

Partner des Bank Blogs

Zunahme des unbaren Zahlungsverkehrs

In Schweden werden nur noch 3% aller Finanztransaktionen bar bezahlt, Kenia führt einen Personalausweis mit integrierter Kreditkarte von MasterCard ein und mobile Zahlungsdienste wie M-Pesa erobern die Schwellenländer. Die Welt ist auf dem Weg zum bargeldlosen Zahlungsverkehr.

In Deutschland dagegen bleibt alles beim Alten – vorerst. Zwar ist die Barzahlung, noch die mit Abstand beliebteste Zahlmethode der Deutschen, die Studie der Bundesbank zum „Zahlungsverhalten in Deutschland“ zeigt aber, dass sich kurz- bis mittelfristig „der Trend einer langsamen, aber kontinuierlichen Substitution von Bargeld durch unbare Zahlungsinstrumente“ durchsetzen wird.

Bricht nun für die Kreditkartenbranche das goldene Zeitalter an? Auf der einen Seite ist dieser Trend sicherlich als Chance zu begreifen, gleichzeitig müssen Kreditkartenanbieter neue Herausforderungen annehmen, um am zukünftigen Marktwachstum partizipieren zu können.

Zu einer der größten Herausforderung zählt sicherlich der gesellschaftliche Konsumaspekt Internet. Der Onlinehandel gewinnt zunehmend an Bedeutung und die Umsätze verschieben sich zugunsten der digitalen Kanäle. Forrester Research prognostiziert, das 2017 der Anteil des Onlinehandels am Gesamtumsatz im Einzelhandel auf 11% wachsen wird. Daraus resultiert, dass das Online-Einkaufsverhalten die Einstellungen und Nutzungsgewohnheit der Konsumenten bezüglich verfügbarer Bezahlverfahren verändern wird.

Online-Bezahlverfahren gewinnen Bedeutung

Gleichzeitig gewinnen Online-Bezahlverfahren an Bedeutung und verändern das Konsumentenkreditgeschäft dahingehend, dass Online-Bezahlverfahren der Kreditkarte vorgezogen werden. Eine Studie der Bitkom zeigt, Online-Bezahlverfahren werden von 58% der Befragten als bevorzugte Bezahlmethode im Internet identifiziert – die Kreditkarte liegt mit 34% auf Platz 5. Da die Kreditkarte in Deutschland ohnehin einen schwächeren Stand hat als in anderen Ländern, droht nun zusätzlich die Substitution durch alternative Bezahlverfahren.

Durch die Digitalisierung des Zahlungsverkehrs kommt es durch den Markteintritt branchenfremder Anbieter (Google, Square, Apple, Vodafone, Telekom, Yapital, u.a.) zudem zu einer steigenden Wettbewerbsintensität. Die Marktanteile werden zuerst in den digitalen Kanälen neu vergeben, langfristig auch im stationären Handel. Damit droht den Kreditkartenanbietern nicht nur Verdrängungswettbewerb, sondern auch die Gefahr in eine reine Abwicklerrolle abzurutschen und somit den Kundenkontakt zu verlieren.

Vielzahl an Angeboten

Die Kunden sehen sich einer Vielzahl von Kreditkartenangeboten gegenüber. Schon lange ist die Hausbank des Kunden nicht unbedingt auch die Issuing Bank für die Kreditkarte. Kreditkartenangebote werden als austauschbar betrachtet, die Parameter Sicherheit & Service und Kosten & Konditionen differenzieren nur gering. Alleinstellungsmerkmalle finden Kunden heutzutage in den Zusatzleistungen, wie Mitgliedschaften, Versicherungen oder Bonusprogrammen, die ihnen ihre Kreditkarte bieten. Durch die Austauschbarkeit steigt der Wettbewerb auch marktintern, nur wer differenzierte Mehrwertkonzepte für den Kunden generiert, wird langfristig erfolgreich sein können.

Vier alternative Ansätze

Vor dem Hintergrund der eben beschrieben Herausforderungen müssen die Kernfragen der Kreditkartenbranche wie folgt lauten:

- Wie kann die Kreditkarte als Bezahlmedium attraktiver gestaltet werden?

- Wie kann die Kreditkarte als bevorzugtes Bezahlmedium platziert werden?

- Wie kann sich die Kreditkarte im Wettbewerb differenzieren?

- Wie kann der Nutzwert der Kreditkarte für den Kunden gesteigert werden?

Die Antworten auf diese Fragen liegen sicherlich nicht in der Kernleistung der Kreditkarten, also der Bezahlfunktion, sondern vielmehr in den Zusatzleistungen des Kartenangebots. Hier können sich Kreditkartenanbieter über Mehrwertangebote, wie kreditkartenbasierte Bonusprogramme, differenzieren und ihren Kunden einen Anreiz für den Kreditkarteneinsatz bieten.

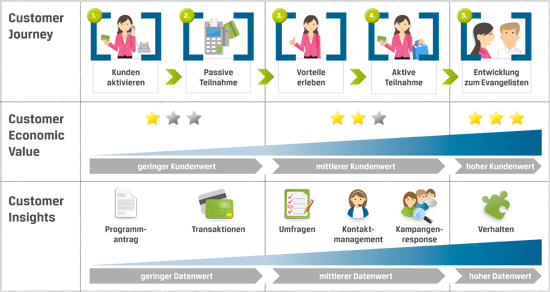

Kreditkartenbasierte Bonusprogramme beeinflussen das Kundenverhalten indem der Kreditkarteneinsatz belohnt wird. Dadurch lassen sich zum einen höhere Kreditkartenumsätze erzielen, zum anderen werden wertvolle Daten freigesetzt. Durch die neu gewonnenen Kunden- und Verhaltensdaten, können individuelle Kommunikationsmaßnahem eingeleitet werden, die wiederum ein bestimmtes Verhalten motivieren. Eine Spirale entsteht, deren Ziel die Steigerung der Kundentreue und des Kundenwerts ist.

Quelle: Comarch AG: Mehrwert eines kreditkartenbasierten Bonusprogramms

Im Folgenden werden vier exemplarische Lösungsansätze zum Thema skizziert:

Lösungsansatz 1. Kreditkarteneinsatz positiv aufladen

Während eines Einkaufs im Internet stoßen Kunden oftmals auf Zusatzkosten, wenn sie mit der Kreditkarte bezahlen möchten; zusätzlich ist die Zahlung über alternative Bezahlmethoden für die Kunden oftmals mit weniger Aufwand verbunden, als bei der Kreditkarte (Dateneingabe, Prüfziffer, u.a). All das mindert die Attraktivität des Kreditkarteneinsatzes. Es gilt die Wahrnehmung des Kunden über den persönlichen Vorteil und Nutzen beim Kreditkarteneinsatz zu beeinflussen. Dabei kann ein Bonusprogramm die negativen Einflussfaktoren neutralisieren, indem der Karteneinsatz über zugeschnittene Online-Promotionen positiv aufgeladen wird. Kreditkarteninhaber der Mercedes-Benz Bank erhielten kürzlich beispielsweise für alle E-Commerce-Umsätze die doppelte Anzahl an Bonuspunkten.

Lösungsansatz 2. Kreditkarteneinsatz mit persönlichen Vorteilen versehen

Um die Kreditkarte als bevorzugtes Bezahlmedium der Kunden zu platzieren, ist es unumgänglich einen signifikanten Mehrwert gegenüber alternativen Bezahlverfahren zu schaffen – es müssen Vorteile beim Kreditkarteneinsatz für den Kunden entstehen. Ein kreditkartenbasiertes Bonusprogramm kann den Kunden für jeden Karteneinsatz incentivieren, stellt aber gleichzeitig auch sicher, dass der Kunde, seinen persönlichen Daten und seinem Kundenwert entsprechend, relevante Mehrwertangebote wie money-cant-buy-Services und Prämien, Vergünstigungen oder exklusive Inhalte erhält. Der Kunde muss das Gefühl bekommen, individuell wahrgenommen und wertgeschätzt zu werden. Die Credit Suisse bietet ihren Platinum-Kunden im Rahmen der Bonviva Produkte beispielsweise exklusive Prämien und attraktivere Punkte-Sammel-Konditionen.

Lösungsansatz 3. Kreditkartenleistungen auf Zielgruppe abstimmen

Das Differenzierungspotenzial von Kreditkartenangeboten ist reduziert auf die Zusatzleistungen der Karte. Dabei bietet die reine Einführung eines Bonusprogramms oder die zusätzliche Reiserücktrittsversicherung nicht gleich einen Wettbewerbsvorteil. Die Auseinandersetzung mit der Zielgruppe ist unerlässlich. Die Einführung eines Multipartner-Bonusprogramms kann beispielsweise ein individuelles Programm-Image schaffen, welches eine Win-win-Situation für den Kunden, die Partner und die kartenausgebende Bank darstellt. Aber auch Club- und Status-Konzepte, Social Media-Ansätze oder Gamification weisen Differenzierungspotenzial auf und können, wenn auf die Zielgruppe zugeschnitten, zum Erfolgsfaktor werden. JHA Payment Processing Solutions (PPS) schloss beispielsweise über 80 Genossenschaftsbanken an ein übergreifendes Bonusprogramm an, das aber jeder Bank erlaubte ihr eigenes Kunden-Bonusportal zu gestalten und gleichzeitig ihrer Zielgruppe entsprechende, individuelle Promotionen umzusetzen.

Lösungsansatz 4. Zusatznutzen der Kreditkarte steigern

Eine Untersuchung über die Wahrnehmung der Mehrwerte von Bonusprogrammen zeigt: Kunden erleben persönliche Vorteile und Nutzwert durch

- das zur Verfügung stellen von relevanten Informationen

- die Möglichkeit monetären Vorteile zu erhalten

- durch die Unterhaltung, die ihnen ein Bonusprogramm bietet (Sammeln und Einlösen)

- -und durch das Statusempfinden, welches sie erlangen können.

Dabei gilt generell: Je größer der empfundene Kundennutzen, umso höher die Programmbeitrittswahrscheinlichkeit und der Programmerfolg, sowie die emotionale Bindung. Credit Agricole bietet in Polen allen Kreditkartenkunden Zugang zu einem exklusiven Rabatt-Club über den die Kunden beispielsweise Voucher für Hotelübernachtungen oder Rabatte in angesagten Fashion-Stores erhalten.

Fazit

Unternehmen, die die Potenziale kreditkartenbasierter Bonusprogramme erkennen – und erfolgreich umsetzen – sind für die Herausforderungen der Branche gerüstet und schaffen damit Stabilität, Wachstum und Profitabilität durch emotional gebundene und wiederkehrende Kunden.

David Glantz, Director Pre-Sales and Service Implementation, zuständig für die CRM & Marketing Lösungen der Comarch AG weiß: „Unsere langjährige Erfahrung als Systemintegrator von Kundenbindungsprojekten hat gezeigt, dass die Einführung eines Bonusprogramms mit Integration kreditkartenbasierter Daten keine triviale Aufgabe ist – nur die strukturierte Entwicklung eines Kundenbindungsprogramms mit allen relevanten Bausteinen, wie Strategie, Konzept und einer angepassten IT-Lösung ermöglicht optimalen Erfolg.“

Mehr Informationen zum Thema kreditkartenbasierte Bonusprogramme und auch zur technischen Umsetzbarkeit erhalten Sie hier.

2 Kommentare

Ich würde gerne wissen, ob z.B. Bonusprogramme jetzt Zusatznutzen oder Zusatzleistungen sind?

Sie können grundsätzlich beides sein