Die Finanzbranche befindet sich im Wandel und die Monetarisierung von Embedded-Finance- und Open-Banking-Lösungen rückt immer stärker in den Fokus. Unternehmen, Finanzdienstleister und FinTechs können von diesem Paradigmenwechsel profitieren.

Embedded Finance verändert die Finanzbranche und bietet neue Chancen für Banken und Sparkassen.

Partner des Bank Blogs

Embedded Finance ist das Schlagwort der Stunde in der Finanzbranche. Während die meisten Banken bisher lediglich ihr bestehendes Geschäftsmodell digitalisiert haben, erkennen inzwischen immer mehr das enorme Potenzial der Monetarisierung digitaler Fähigkeiten.

Was das konkret bedeutet? Anstatt Produkte an dieselben Kunden, aber über neue digitale Kanäle und Tools zu vertreiben, rückt nun der Verkauf neuer Produkte und Dienstleistungen an neue Kundengruppen zunehmend in den Fokus.

Einer der Game Changer beim Generieren neuer digitaler Erlöse stellt dabei Embedded Finance dar. Doch welche konkreten Geschäftsmöglichkeiten gehen mit Embedded Finance einher?

Die Bedeutung von Embedded Finance

Embedded Finance ist eine hybride Umgebung und ermöglicht Kunden Zugang zu Finanzdienstleistungen als Nebenprodukt entlang der bestehenden Customer Journey. Diese nahtlose Integration von Finanzdienstleistungen in das Angebot von Nicht-Finanzdienstleistern hat das Potenzial, den Finanzmarkt grundlegend zu verändern.

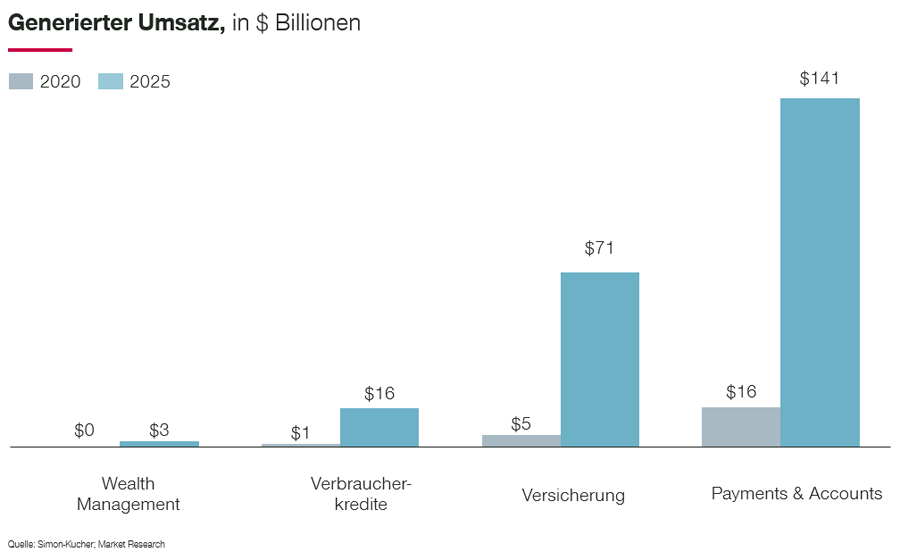

Der Markt für Embedded Finance wächst kontinuierlich und wird im Jahr 2025 einen Umsatz von über USD 200 Milliarden generieren.

Der Markt für Embedded Finance wächst bereits rasant und wird bis 2025 voraussichtlich einen Umsatz von über 200 Milliarden US-Dollar generieren. Mit dieser Entwicklung gehen mehrere Implikationen einher. Erstens betreten Start-ups und FinTechs den Markt und schaffen einen Mehrwert in der Wertschöpfungskette. Zweitens arbeiten traditionelle Finanzdienstleister in der Folge daran, den lukrativen Markt nicht vollständig neuen Playern zu überlassen. Und drittens verzeichnet jeder Anwendungsbereich unterschiedliches Wachstum und Potenzial.

Die Frage nach dem Potenzial: So gelingt Embedded Finance

So verschieden die Anwendungsbereiche sind (eingebettete Zahlungen, Versicherungsabschlüsse, Kreditvergaben etc.), so mannigfaltig sind auch die relevanten Branchen (Einzelhandel, Healthcare, Automotive etc.). Damit bietet die Integration von Finanzdienstleistungen in User Journeys eine Vielzahl an Möglichkeiten. Von Check-out-free-Filialen im Einzelhandel über die Möglichkeit zum Abschluss einer Unfallversicherung während der Reisebuchung bis hin zur eingebetteten Hypothekenvergabe via Immobilienmakler– entscheidend ist es zu ermitteln, an welchem Punkt die Integration von Embedded Finance am sinnvollsten ist.

Ein vertieftes Kundenverständnis bildet dafür die Voraussetzung. Durch die Verknüpfung von Finanzdienstleistungen mit bestehenden Customer Journeys entsteht eine kollaborative Partnerschaft zwischen Industrie, Finanzdienstleistern und FinTechs. Wissen diese um Kundenbedürfnisse und -verhalten, können sie passende Angebote entwickeln und Kunden damit ermöglichen, eine nahtlos in die User Journey integrierte „Embedded Solution“ zu erleben und zu nutzen.

Wie verschiedene Akteure von Embedded Finance profitieren

Vorteile sind jedoch nicht nur auf Kundenseite zu verbuchen – auch Anbieter von eingebetteten Finanzdienstleistungen profitieren maßgeblich. Welcher zusätzliche Mehrwert sich für Kunden im Einzelnen ergibt und welche Monetarisierungsoptionen Unternehmen, Finanzdienstleistern und FinTechs mittels Embedded Finance zur Verfügung stehen, zeigt sich bei näherer Betrachtung.

Embedded Finance aus Kundensicht

Für Kunden ergeben sich durch den aufstrebenden Embedded-Finance-Trend insbesondere drei Vorteile. Zunächst erhalten sie einfacher Zugang zu Finanzdienstleistungen, da diese direkt in den von ihnen genutzten Produkten oder Services verfügbar sind. Darüber hinaus führt der verstärkte Wettbewerb zwischen verschiedenen Anbietern zu kompetitiveren Angeboten und damit zu verbesserten Kundenkonditionen. Zu guter Letzt überzeugt auch das weiterentwickelte Kundenerlebnis. So schafft Embedded Finance eine optimierte Customer Experience, indem Finanzdienstleistungen nahtlos in die bestehenden Prozesse integriert werden.

Embedded Finance aus Anbietersicht

Eine optimierte Customer Experience kommt dabei jedoch nicht nur der Kundenseite zugute. Auch Unternehmen genießen Vorteile, da ein verbessertes Kundenerlebnis ihnen dabei hilft, Kundenloyalität und damit Umsatzzahlen signifikant zu steigern. Ein Beispiel dafür stellt die US-amerikanische Coffeeshop-Kette Starbucks dar. Der Kaffeehaus-Riese stärkt durch die Verknüpfung von Loyalty-Programmen mit Zahlungsdiensten die Kundenbindung und sammelt gleichzeitig wertvolle Daten über Präferenzen und Nutzungsverhalten seiner Kundschaft. Diese Kombination ermöglicht dem Unternehmen individuelle Kundenprofile und bescherte ihm im Jahr 2021 mehr als 1 Milliarde US-Dollar Guthaben.

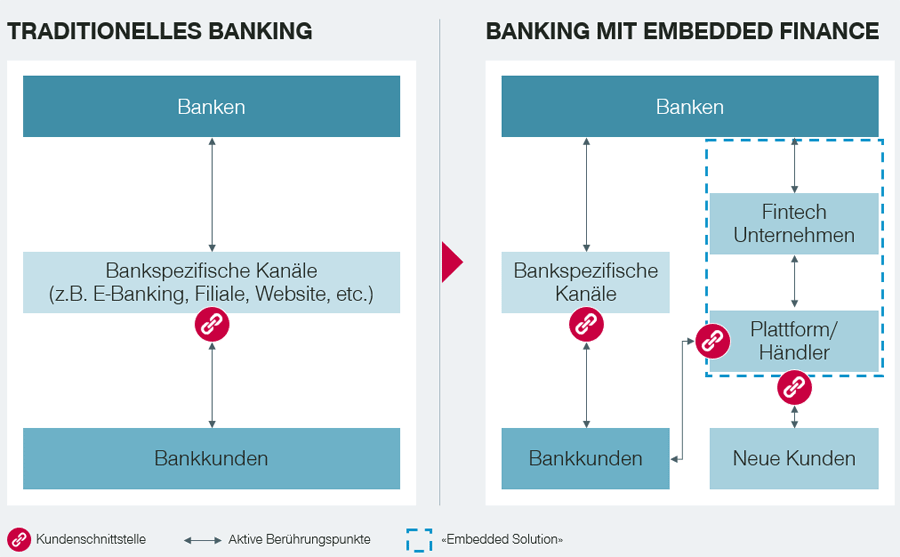

Für Finanzdienstleister hingegen bedeutet Embedded Finance eine Veränderung der Kundenschnittstelle und der Vertriebskanäle. Neue Player treten in den Markt ein und beeinflussen die traditionelle Interaktion zwischen Banken und Bankkunden. Banken interagieren nun auch mit FinTech-Unternehmen, die wiederum mit Plattformen und Händlern zusammenarbeiten. Das eröffnet neue Vertriebskanäle und stellt die Loyalität der Kunden in den Fokus.

Durch Embedded Finance treten neue Player in den Markt und beeinflussen die traditionelle Kundenschnittstelle im Banking.

Für FinTechs schließlich ergeben sich durch Embedded Finance neue Geschäftsmodelle, Möglichkeiten für Cross-Selling und die Förderung von Innovationen. Ein Beispiel ist das Schweizer Mobile-Payment-Unternehmen Twint, das durch seine Integration in verschiedene Anwendungen eine breitere Kundenbasis anspricht und innovative Finanzlösungen entwickelt.

Fazit: Perspektiven für die Finanzbranche von morgen

Insgesamt bietet Embedded Finance spannende Perspektiven für die Finanzbranche. So schaffen eingebettete Finanzdienste Mehrwert entlang der Customer Journey und eröffnen neue Geschäftsmöglichkeiten für sowohl traditionelle Finanzdienstleister als auch Start-ups und FinTechs.

Der Markt für Embedded Finance wächst – höchste Zeit also, diese Entwicklung strategisch anzugehen und von den Chancen zu profitieren.