Nach Online und App kommt der nächste Kanal für Banken: Der Messenger. Conversational Commerce holt Kunden dort ab, wo sie sind – mobil und flexibel. So können Banken eine beziehungsbasierte Verbindung zu ihren Kunden aufbauen.

Immer mehr Kunden nutzen Smartphone-Messenger für ihre Bankgeschäfte.

Partner des Bank Blogs

Eine moderne Bank muss ihre Kunden abholen, wo immer diese sind. Doch wo sind sie? Nehmen wir einmal an, der Kunde sitzt im Fußballstadion, Sitz 6C; dort versucht er gerade, an ein erfrischendes Getränk zu kommen. Seine Bank stattet ihn mit den nötigen Mitteln dazu aus: Er kann bar bezahlen oder per Karte – doch beides zwingt ihn dazu, zum Getränkestand zu eilen.

Es gibt allerdings einen Weg, bei dem der Kunde nicht nur bequem bestellen und bezahlen kann, sondern vor allem alles in einem Vorgang erledigt – ohne dabei von seinem Sitz aufstehen zu müssen. Im Citizens Bank Park Stadion, dem Baseballstadion von Philadelphia in den USA, bietet das Stadion-Catering heute schon seine Dienste per Messenger an. Fans können per Chat ein Bier vom Fass bestellen und mit Apple Pay bezahlen. Bargeld, Überweisungen sowie Kartenzahlungen entfallen. Die gesamte Kundeninteraktion läuft über einen Kanal; von der Information über die Bestellung bis zur Bezahlung.

Conversational Commerce

Dahinter steckt die Idee des „Conversational Commerce“ – die Konversation zwischen Kunden und Anbieter per Messenger, Sprachassistenten, App, Chat oder SMS abwickelt. Direkt aus der Konversation heraus kann der Kunde Bestellungen abschließen, Zahlungen tätigen oder auch Verträge verlängern, ohne den Chat verlassen zu müssen.

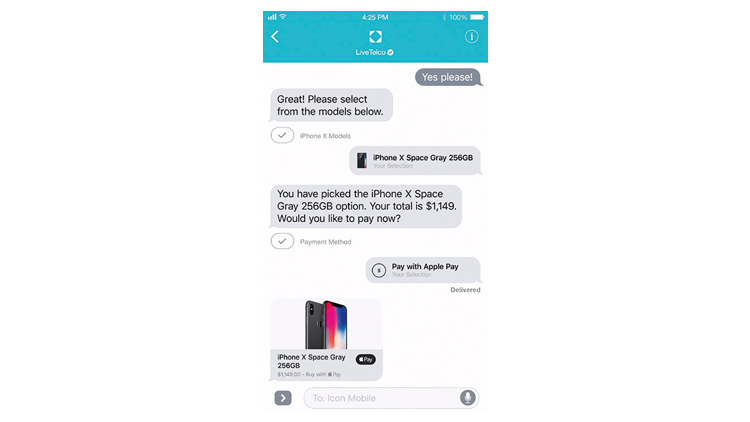

Beratung, Kauf und Bezahlung via Apple Business Chat.

Conversational Commerce ist bereits in mehreren Branchen im Einsatz, unter anderem im Catering von Events- und Sportveranstaltungen. Das Catering-Unternehmen Aramark, das diese Version des Conversational Commerce in den USA anbietet, bewirtet auch große deutsche Stadien, wie die Commerzbank-Arena in Frankfurt und das RheinEnergieStadion in Köln. Daher ist es nicht unwahrscheinlich, dass ähnliche Angebote in Deutschland ebenfalls bald Realität werden.

Das Beste aus beiden Welten

Was bedeutet Conversational Commerce nun für Banken? Es vereint die Vorteile von personalisiertem Kontakt in der Filiale mit der Verfügbarkeit von Online-Banking. Dabei folgt Conversational Commerce hier der technischen Entwicklung von Online-Banking: Durch die veränderte Lebenswelt der Kunden stieg der Nutzen von Online-Diensten immer weiter an. Mittlerweile ist Online-Banking in Deutschland beliebter als im EU-Durchschnitt: Letztes Jahr schloss mehr als jeder zweite Bankkunde (genau 56 Prozent) in Deutschland seine Finanzgeschäfte am heimischen Computer ab. In der EU liegt der Wert bei durchschnittlich 51 Prozent.

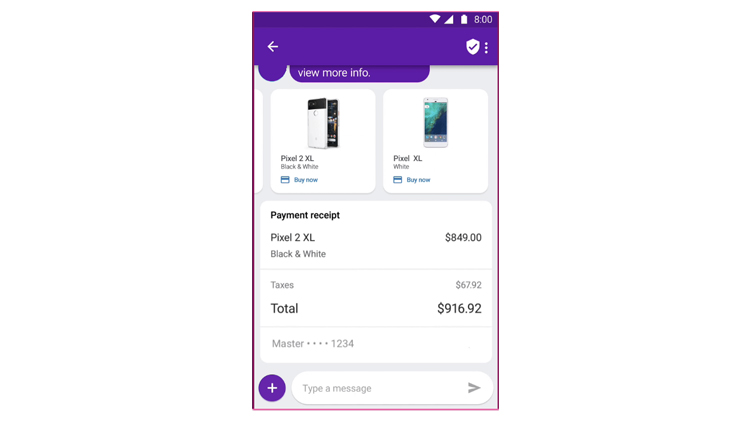

Beratung, Kauf und Bezahlung direkt im Messenger.

Doch was dem Online-Banking fehlt ist die individuelle und persönliche Betreuung einer Filiale. Wenn überhaupt besteht meist nur telefonischer Kontakt. Eine Lösung für den Rückgang der stationären Bankfilialen und des notwendigerweise statischen Online-Bankings ist Conversational Commerce. Es bietet eine Möglichkeit, flexible und individuelle Beratung zu bieten, zu den Zeiten, die dem Kunden passen. Er trägt sein Smartphone meistens bei sich und kann per Messenger wie WhatsApp oder per SMS jederzeit Kontakt aufnehmen.

Bots und Menschen im Dialog

Webseiten und Apps haben viele Vorteile, doch ein Aspekt fehlt ihnen: Sie verstehen keine komplexen Fragen. Sie bieten kein Gespräch, nur Antworten. Genau hier kommen Bots ins Spiel – Chatbots lassen sich zu Konversationsschnittstellen, wie SMS, In-App-Messaging oder WhatsApp, hinzufügen und so programmiert werden, dass sie die Stimme einer Marke imitieren und ein einzigartiges Kundenerlebnis schaffen.

Bots sind nicht nur ideal, um häufig gestellte Fragen sofort zu beantworten, sondern können auch Empfehlungen aussprechen, die den Kunden durch das Bankgeschäft führen. Außerdem können Bots Verwirrung und Frustration der Verbraucher mindern, indem sie alle technischen oder schwer zu findenden Fragen präzise beantworten. So geben Bots Auskunft zu allen einfach zu beantwortenden Fragen und die Mitarbeiter des Service-Centers helfen den Kunden bei sehr spezialisierte Anfragen Anfragen.

Hinter den erfolgreichen virtuellen Assistenten von heute steckt eine Mischung aus Menschen und Bots. Dieser Tanz zwischen Bot und Berater, der „Human-Bot-Tango“, bedeutet, dass Bots das Gespräch beginnen und Standardanfragen beantworten – und dann bei Bedarf nahtlos an einen Menschen abgeben. Für den Kunden bietet sich damit eine einheitliche Nutzererfahrung.

Banking per Message

Ein Unternehmen, das bereits diese Kooperation aus Mensch und Bot in Deutschland einsetzt, ist Vodafone. Per Messenger können Kunden Verträge ändern, Pakete buchen oder Informationen einholen. Wie lange wird es dauern, bis Kunden per Messenger wie Apple Business Chat, WhatsApp oder Google RCS, Überweisungen tätigen oder ihren Kontostand abfragen wollen? Wie können Banken auf diese Anforderungen reagieren? Die Antwort: Mit einer Plattform für Conversational Banking.

Das Banking der Zukunft ist Conversational und kann viel mehr als nur eine Kontoauskunft geben. Die Bank der Zukunft ist ein Concierge für den täglichen Bedarf.

Eine Plattform hat den Vorteil, dass Banken bereits eine funktionierende Lösung vorfinden, um virtuelle Assistenten auf verschiedenen Kanälen zu steuern – von der eigenen App über SMS bis WhatsApp. Die Plattform muss sich natürlich in vorhandene Banksysteme einbinden lassen, doch ist die Integration in extern orientierte Systeme meist problemlos möglich. Den Grundstein dafür haben Banken bereits gelegt, in dem sie eigene Apps und kundenzentrierte Services eingeführt haben.

Praxisbeispiel: HSBC

Die britische Bank HSBC hat letztes Jahr bereits sehr erfolgreich ein Conversational-Commerce-Konzept implementiert: In einem mobilen Messenger können Kunden per Smartphone direkt auf Angebote der HSBC zugreifen. Innerhalb eines halben Jahres verzeichnete die HSBC eine Millionen Nutzer des Messaging-Services. 89 Prozent der Kunden waren zufrieden oder sehr zufrieden mit dem Service, 86 Prozent der Anfragen wurden beim ersten Kontakt gelöst. Bis Ende 2019 wird der Service dann für alle 3,8 Millionen App-Nutzer der HSBC in UK zugänglich sein. Diese Umstellung wird 1,9 Millionen Kundenanrufe im Call Center eliminieren.

“Unsere Kunden sollten mit uns in Kontakt treten können, wann und wie sie möchten“ sagt Warren Buckley, Global Head of Contact Centers bei der HSBC. „Immer mehr Kunden wählen den digitalen Weg, um mit uns zu interagieren. Wir werden uns weiterhin den Bedürfnissen unserer Kunden anpassen um Ihnen Dienste zu Ihren Bedingungen anbieten zu können.”

Direct Banking + Conversational Commerce = Erfolg

Direct Banking ist nach wie vor wichtig, genau wie Ersatzkarten und das Kontrollieren von Transaktionen. Der Schlüssel zum Kundenerfolg liegt darin, ein Erlebnis zu schaffen, das dem alltäglichen Verbraucherverhalten ähnlich ist. Es werden lieber Textnachrichten geschickt, als Sprachanrufe zu tätigen. Wir werden einen großen Wandel von digitalen Websites und Apps hin zu dialogorientierten Nutzererlebnissen erfahren. Es ist schließlich einfacher, wenn Kunden einem Unternehmen über einen bestehenden Messaging-Service Fragen stellen können, als eine App herunterzuladen, die Homepage zu besuchen oder eine Hotline anzurufen.