Viele Banken, die am Anfang der Corona-Pandemie ihre Filialen geschlossen haben, beginnen nun, den normalen Geschäftsbetrieb wieder hochzufahren. Insgesamt scheint das Thema zur alltäglichen Normalität zu werden. Noch allerdings ist die Krise nicht vorbei.

Internationale Top News und Trends rund ums Banking und Finanzdienstleistungen.

Partner des Bank Blogs

Der Coronavirus verursacht vielfältige Veränderungen im privaten und beruflichen Alltag der Menschen, im Wirtschaftsleben der Unternehmen sowie im Verhältnis von Staat zu Wirtschaft und Bürgern. Die Finanzbranche scheint weniger unmittelbar berührt als andere Sektoren, doch der Schein könnte mittelfristig trügen.

Die neue Normalität in Zeiten von Corona

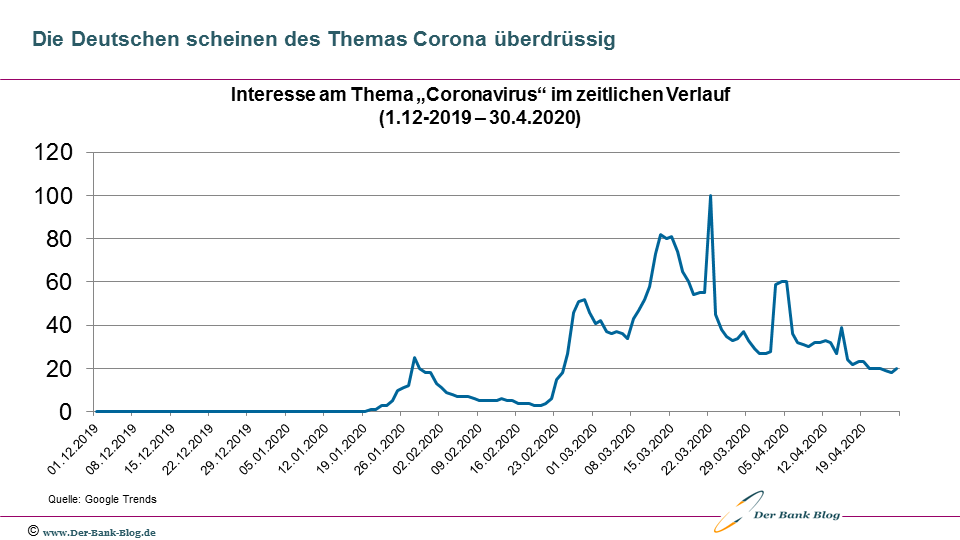

So ganz genau kann noch niemand sagen, wie die neue Normalität in Zeiten von Corona aussieht. Die permanente Informationsflut rund um Corona hinterlässt jedoch erste Spuren. Das Interesse der Deutschen an Corona scheint nachzulassen. Oder es wird ihnen schlicht überdrüssig? Darauf deutet zumindest das aktuelle Suchverhalten bei Google hin:

Abnehmendes Interesse der Deutschen am Thema Corona?!

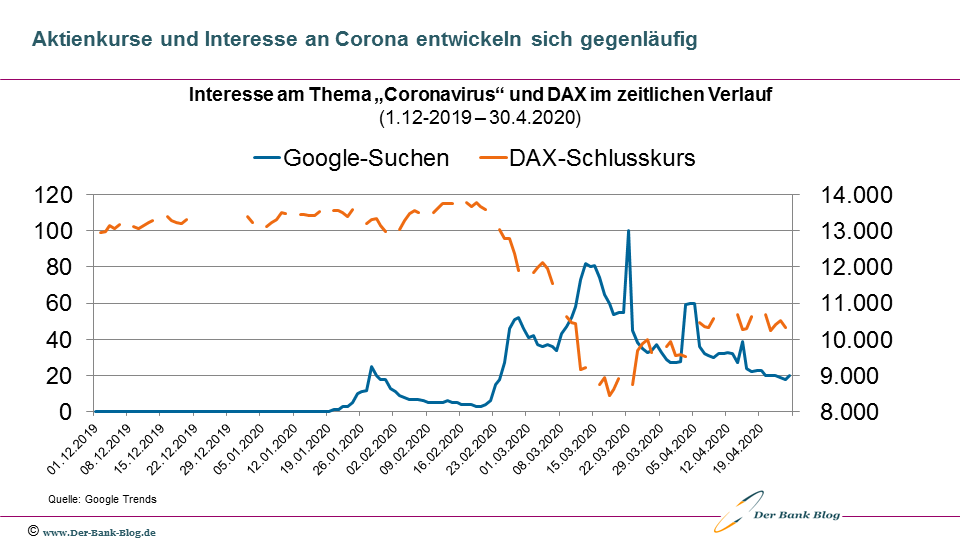

Setzt man dieses übrigens in Relation zur Entwicklung des DAX, stellt man eine gegenläufige Korrelation fest. Auch Anleger wissen „Normalität“ zu schätzen, wie es scheint. „Normalität“ bedeutet, dass Dinge berechenbar bleiben, während mit Veränderungen Unsicherheit einhergeht. Folglich erscheint die Beobachtung nur logisch.

Umgekehrte Korrelation zwischen Interesse an Corona und DAX.

Banking in Zeiten von Corona

Doch zurück zum eigentlichen Bankgeschäft. Im heutigen Rückblick auf interessante und spannende Beiträge aus der internationalen Finanzwelt geht es daher (wieder mal) um das Schwerpunktthema Corona. Besonders im Blickpunkt steht diesmal der Umgang mit der neuen, Corona-bedingten, Normalität.

Wer „profitiert“ von der Corona-Krise?

Die Akzeptanz und Nutzung von Online- und Digital-Banking-Alternativen durch die Verbraucher hat seit Beginn der Coronavirus-Krise zugenommen. In der Folge war zu lesen, dass digital gut aufgestellte Finanzdienstleister am meisten profitieren könnten.

Inzwischen muss man dies wohl differenzierter sehen. Zumindest Neobanken verzeichnen einen signifikanten Rückgang bei den App-Downloads, die als Indiz für Neukunden gelten.

Mehr dazu hier: Covid-19 hits challenger banks as app downloads slide

Neue Analysen zeigen zudem, dass die langfristigen Nutznießer die größten Finanzinstitute sein werden, die sich bereits der digitalen Transformation verschrieben haben.

Mehr dazu hier: Big Banks Benefit Most From COVID-19 Digital Shifts

Die neue Banking-Normalität

Die wirtschaftlichen Folgen der Coronavirus-Pandemie wirken sich auf die Kreditqualität, die Kreditnachfrage, das Einlagenwachstum, die Gebühreneinnahmen und vieles mehr aus. Es wirft auch zwei Schlüsselfragen für Banken und Sparkassen auf: Wird die beschleunigte Migration zu digitalen Kanälen „anhalten“ und – sollte dies nicht der Fall sein und viele Menschen in Zweigstellen zurückkehren – können es sich die Finanzinstitute leisten, sie offen zu halten?

Mehr dazu hier: What the ‘New Normal’ Might Look Like in Banking (Brace Yourself)

Wie regionale Kreditinstitute die Krise für sich nutzen können

Gemeinschaftsorientierte regionale Institute können während der Pandemie eine Rolle spielen, auf die weder Direktbanken noch FinTech-Herausforderer hoffen können. Sie müssen dazu Ihre lokalen Stärken ausspielen.

Mehr dazu hier: Re-Focusing Your Banking Brand Thinking During the COVID-19 Crisis

Corona führt zu Anstieg beim kontaktlosen Bezahlen

Laut einer aktuellen Mastercard-Studie aus 19 Ländern nutzen Käufer auf der ganzen Welt vermehrt kontaktlose Zahlungen, um sich an Social Distancing anpassen.

Mehr dazu hier: Covid-19 spurs contactless payments takeup

Weitere interessante Themen der Finanzwoche

Es gab aber noch weitere interessante Beiträge:

Steigende Bedeutung der Personalisierung

Der Aufstieg von Technologie, digitalen Diensten und sozialen Netzwerken hat zu erhöhten Kundenerwartungen geführt. Verbraucher fordern personalisierte Dienstleistungen in allen Branchen – insbesondere im Bank- und Finanzwesen. Die Wahrnehmung der Verbraucher von Digital Banking ändert sich. Traditionelle Institute müssen reagieren.

Mehr dazu hier: The importance of personalisation

Wie Banken bei der Personalisierung mit Amazon gleichziehen können

Personalisierung ist der Schlüssel zur Differenzierung der digitalen Angebote von Banken und Sparkassen. Aber es bekommt nicht die Aufmerksamkeit, die es verdient, obwohl Amazon, Google und Facebook in ihren Fähigkeiten Jahre voraus sind. Eine Anleitung zur Personalisierung kann dazu beitragen, diese Lücke zu schließen.

Mehr dazu hier: How Banks Can Begin to Catch Up with Amazon’s Personalization Genius

In 12 Jahren ein Drittel weniger Banken in Europa

Der europäische Bankensektor war in den letzten zehn Jahren von einem rückläufigen Trend betroffen, wobei die Zahl der Banken, Kreditinstitute und die Zahl der Beschäftigten spürbar zurückging. Im Januar 2020 gab es 5.963 europäische Banken. Das ist ein Rückgang um rund 2.600 Banken (30 Prozent) gegenüber 2008.

Mehr dazu hier: One Third of European Banks Closed Since 2008

Berichte aus Banken und FinTechs

Auch in der vergangenen Woche gab es einige Berichte über Aktivitäten in der Finanzbranche sowie einzelner Institute, die ich Ihnen nicht vorenthalten möchte.

Italienische Banken mit gemeinsamer Blockchain-Plattform

Eine Gruppe italienischer Banken hat ein auf Distributed Ledger Technologie basierendes System zur Abstimmung von Gegenseitigkeitskonten in Betrieb genommen. 32 Institute nutzen das System bereits, weitere 23 werden in den nächsten Monaten folgen.

Mehr dazu hier: Italian banks go live on Spunta Banca DLT platform

Australien startet digitalen Identitätsdienst

Eftpos Payments Australia wird mit der Erprobung eines digitalen Identitätsdienstes für den Massenmarkt beginnen, der von den führenden Banken und Einzelhändlern des Landes unterstützt wird.

Mehr dazu hier: Eftpos Australia to trial digital identity service

Open Banking in der Handelsfinanzierung

Der Technologieanbieter für Handelsfinanzierung, Surecomp, hat eine Reihe von API-Schnittstellen und eine Sandbox-Testumgebung für Banken und Entwickler von Drittanbietern veröffentlicht, um die traditionellen Papierverarbeitungsprozesse zu ersetzen.

Mehr dazu hier: Surecomp brings Open Banking to trade finance

Gamification App furs Sparen

Cash Coach, eine britische FinTech-App, nutzt künstliche Intelligenz (KI) und Gamification, um Nutzern bei der Erreichung von Sparzielen zu unterstützen.

Mehr dazu hier: UK fintech Cash Coach set to gamify savings launches on app stores

Santander mit Mehrheit bei Ebury

Die Banco Santander hat den Kauf eines 50,1 Prozentanteils an dem internationalen Zahlungs- und Devisenunternehmen Ebury im Wert von 350 Mio. GBP abgeschlossen.

Mehr dazu hier: Santander finalises £350m deal for majority share of Ebury