Von benutzerfreundlichen Banking-Apps über Betrugsschutz bis hin zum ganzheitlichen Überblick über mehrere Konten – deutsche Bankkunden haben klare Vorstellungen davon, was sie von ihrer Bank erwarten. Das zeigt eine aktuelle Umfrage.

Banken sollten sich an den Wünschen ihrer Kunden orientieren

Partner des Bank Blogs

Die rasante technologische Transformation der Wirtschaft macht auch vor deutschen Banken nicht Halt: sie müssen sich den wandelnden Bedürfnisse ihrer Kunden anpassen. Um den Anforderungen ihrer Kunden gerecht zu werden, müssen Banken umdenken und Konzepte und Technologien wie Open Banking, cloudbasierte Lösungen und natürlich Künstliche Intelligenz (KI) verstärkt nutzen.

Zudem bietet KI neue Chancen, insbesondere bei der Prozessautomatisierung und der Verbesserung der Kundenkommunikation. KI-gestützte Systeme ermöglichen es, Routineaufgaben effizienter zu bearbeiten und gleichzeitig personalisierte Dienstleistungen anzubieten. Dies führt zu höherer Kundenzufriedenheit und geringeren Betriebskosten und ist für Banken in einem zunehmend umkämpften Markt entscheidend.

Banking Disruption Index

Diese Entwicklungen sind nicht nur eine Reaktion auf Kundenbedürfnisse, sondern markieren auch einen grundlegenden Wandel in der Art und Weise, wie Bankdienstleistungen erbracht werden. Deutsche Banken müssen diese Herausforderungen annehmen, um wettbewerbsfähig zu bleiben und ihren Kunden einen Mehrwert zu bieten.

Vor diesem Hintergrund hat GFT für den aktuellen Banking Disruption Index über 12.000 Verbraucher in Deutschland, dem Vereinigten Königreich, Polen, Italien, Japan und den USA befragt. Die Ergebnisse liefern nicht nur einen Einblick in die aktuelle Stimmung der Verbraucher, sie zeigen auch Handlungsfelder für die Banken auf: Die Verbraucher fordern mehr Flexibilität, benutzerfreundlichere Anwendungen und umfassendere Finanzmanagement-Tools.

Deutsche Bankkunden sind nicht zufrieden

Die Ergebnisse der Verbraucherumfrage zeigen deutlich, dass deutsche Verbraucher nicht mit dem Serviceangebot ihrer Banken zufrieden sind. Sie verlangen flexible Services, benutzerfreundliche, reaktionsschnelle Apps – und sie wollen ihre Finanzen managen, ohne dabei auf die Silo-Lösungen verschiedener Banken Rücksicht nehmen zu müssen.

Um diese Anforderungen erfüllen zu können, müssen die Banken verstärkt Open Banking und cloud-native Systeme nutzen. Es ist also offensichtlich, dass moderne Lösungen und neue Technologien im Bankwesen eine immer größere Rolle spielen werden. Daher ist es von entscheidender Bedeutung, dass Banken jetzt die Weichen in Richtung Zukunft stellen. Damit können sie sicherstellen, dass sie mit den sich rasant entwickelnden Möglichkeiten Schritt halten und den steigenden Ansprüchen der Verbraucher gerecht werden.

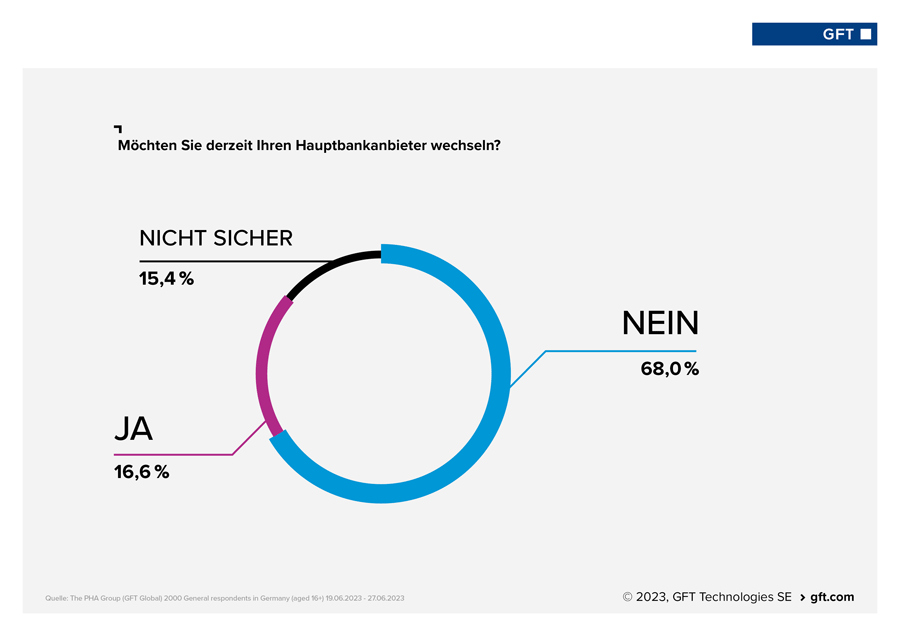

Fast ein Drittel der deutschen Verbraucher sind bereit, die Bank zu wechseln.

Benutzerfreundliche Banking-App und Betrugsschutz an erster Stelle für Bankkunden

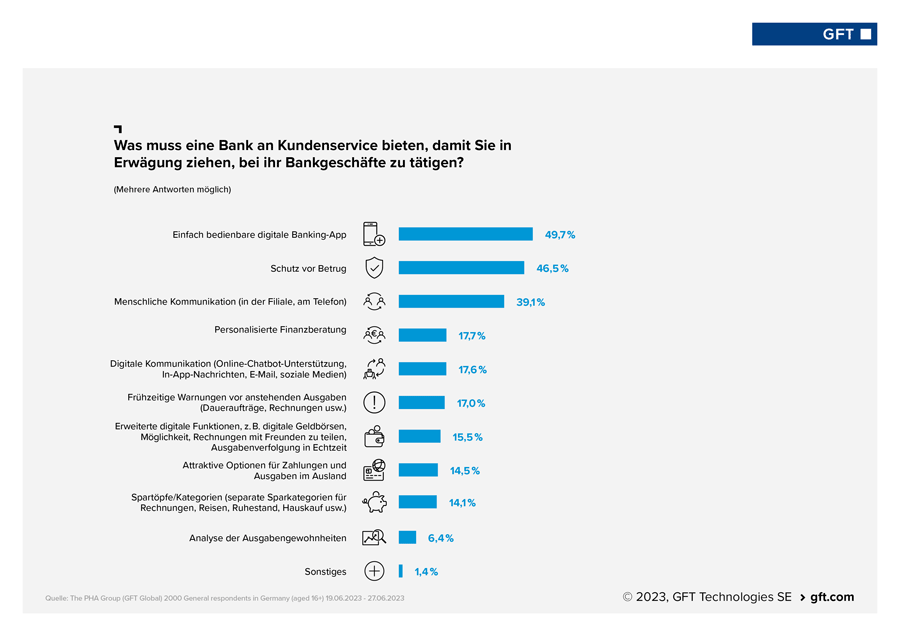

Im internationalen Vergleich zeigen sich deutsche Bankkunden unzufriedener als Kunden in anderen Ländern. Jeder sechste Verbraucher sucht aktiv nach einem neuen Anbieter, ähnlich viele sind sich noch unsicher – das heißt fast ein Drittel der Bankkunden steht „auf der Kippe“. Das wichtigste Service-Angebot, mit dem die Banken die Loyalität ihrer Kunden stärken könnten, ist eine benutzerfreundliche Banking-App, gefolgt von Betrugsschutz.

Eine benutzerfreundliche App sowie Schutz vor Betrug sind die am häufigsten geäußerten Wünsche unter deutschen Bankkunden.

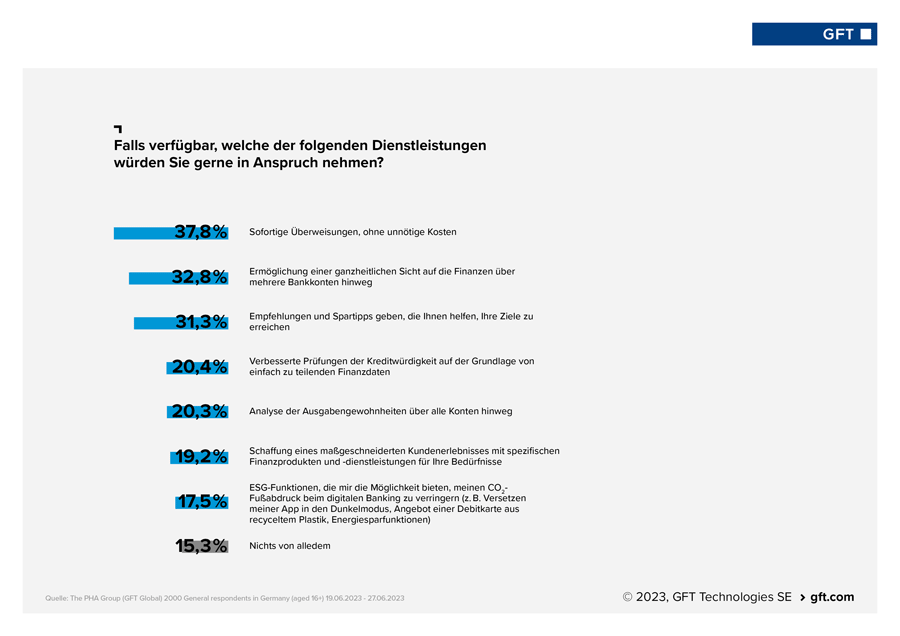

Weitere Services, die sie sich wünschen sind Sofortüberweisungen ohne unnötige Kosten, Empfehlungen und Spartipps von ihrer Bank sowie ein ganzheitlicher Überblick über mehrere Bankkonten, Echtzeit-Informationen über Kontoaktivitäten und schnellere Reaktionen auf Kundenanfragen.

Auch Sofortüberweisungen ohne unnötige Kosten sowie ein ganzheitlicher Überblick über ihre Finanzen stehen hoch im Kurs bei den Konsumenten.

Mangelnde Kenntnisse und Aufklärungsbedarf

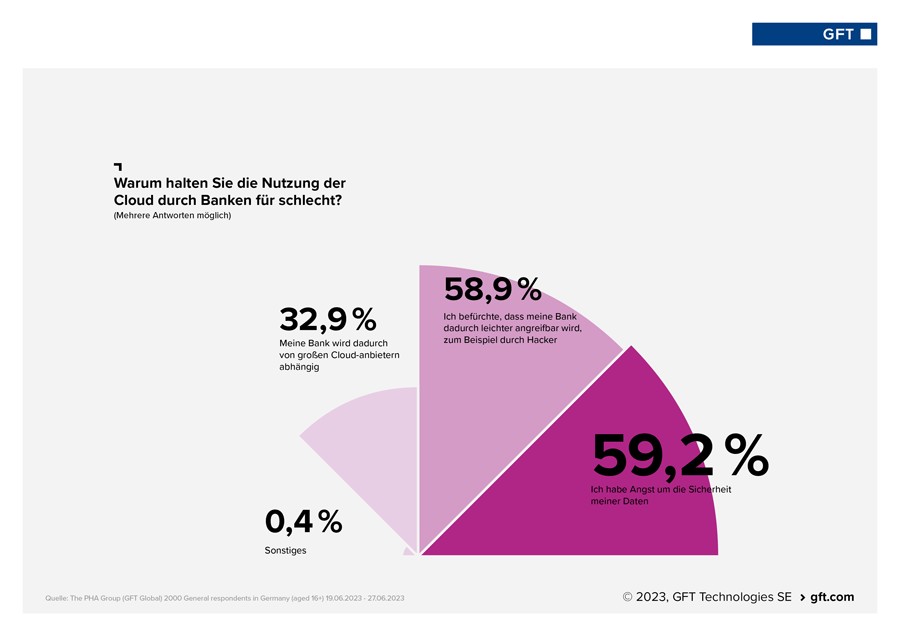

Obwohl viele dieser Services nur mit cloudbasierten Lösungen möglich sind, hegen einige Verbraucher weiterhin Ängste gegenüber der Technologie, insbesondere in Bezug auf die Sicherheit von Daten, Abhängigkeit von großen Cloud-Providern und möglichen Hackerangriffen. Diese Ängste basieren jedoch auf verzerrter Wahrnehmung und Irrtümern, die sich hartnäckig halten. Cloud-native Systeme sind im Vergleich zu Mainframe-basierten Systemen sogar sicherer. Vereinfacht gesagt, sind die großen Cloud-Anbieter deutlich besser in der Lage, ihre Daten und die ihrer Kunden zu schützen, als irgendein Unternehmen dies bei on-premise Systemen leisten könnte.

Manche Ängste gegenüber neuen Technologien wie Cloud halten sich hartnäckig.

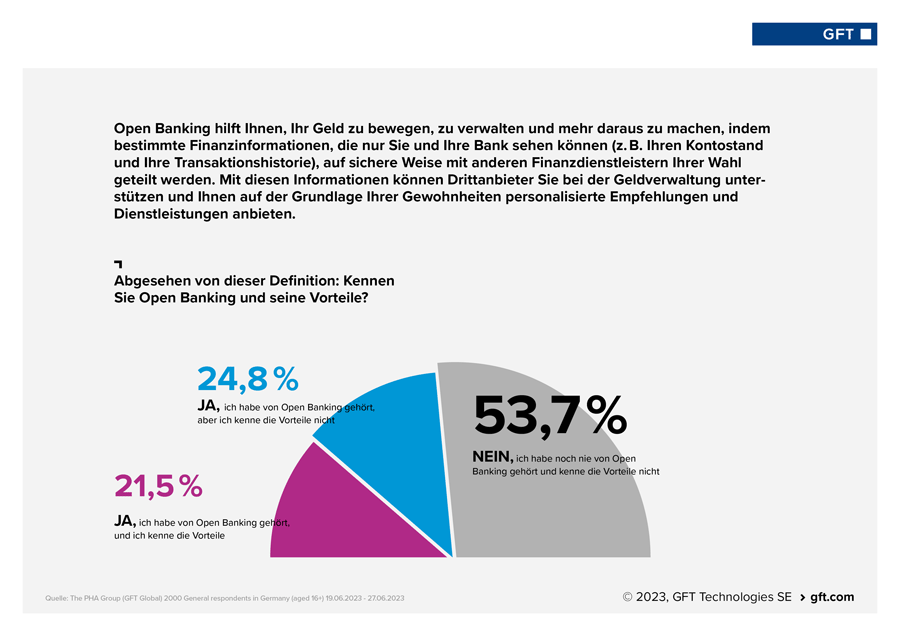

Ähnliches gilt für Open Banking. Deutsche Bankkunden wünschen sich schnelle und günstige Überweisungen, eine ganzheitliche Übersicht über mehrere Bankkonten, verbesserte Bonitätsprüfungen und individuelle Serviceangebote. Dass all dies Vorteile von Open Banking sind, ist den meisten Befragten in Deutschland jedoch nicht klar.

Nur gut ein Fünftel der deutschen Verbraucher wissen, was Open Banking ist – obwohl sie nach genau den Vorteilen verlangen, die es bietet.

Was bedeuten diese Ergebnisse für Banken?

Die Umfrageergebnisse zeigen, dass deutsche Banken vor Herausforderungen stehen, um die steigenden Erwartungen und Bedürfnisse ihrer Kunden zu erfüllen. Die Bereitschaft zur Annahme neuer Technologien ist da, aber es besteht ein klarer Bedarf für Aufklärung und Kommunikation.

Die Forderungen nach flexiblen Services, benutzerfreundlichen Apps und einem ganzheitlichen Überblick über Finanzen sind deutlich. Um diesen gerecht zu werden, können Banken Analysen zu Umsätzen und Kaufverhalten ihrer Kunden bereitstellen, Sparpotentiale aufzeigen oder Versicherungsvergleiche anhand von Benchmarks sowie Unterstützung bei der Steuererklärung anbieten. Die Digitalisierung von Belegen, wie etwa die Ablage von Rechnungen direkt in der Banking-App, könnte die Finanzorganisation der Kunden weiter verbessern.

Ein verstärkter Fokus auf Open Banking und cloudbasierte Systeme kann für der Ausweitung des Service-Angebots sinnvoll sein. Der Übergang zu Open Banking und cloudbasierten Systemen erfordert jedoch eine kritische Überprüfung der bestehenden IT-Architektur und Corebanking-Systeme, um herauszufinden, inwiefern diese den Weg zu Open Banking ermöglichen und wo Anpassungen in Betracht gezogen werden sollten. Anpassungen wie ein API-Anbau von Satelliten, die Vorbereitung von Cloud-Diensten oder die Nutzung von AI im Vertriebs- und Backofficebereich können hier in Betracht gezogen werden.

Bei diesem Wandel müssen Banken eine klare Strategie verfolgen. Die Definition präziser Ziele, wie beispielsweise die gewünschte Positionierung in fünf Jahren und die Identifizierung des Kerngeschäfts, sollten dabei die Grundlage bilden. Auf diese Strategie kann dann die Technik ausgerichtet werden. Die Einführung von Minimum Viable Products (MVPs) und Mock-Ups oder die Zusammenarbeit mit Design Studios und Innovation-Hubs, wie dem GFT Innovation Lab, ermöglicht es den Banken dabein, innovative Lösungen zu testen, bevor sie flächendeckend implementiert werden.

Insgesamt erfordert die sich entwickelnde Bankenlandschaft in Deutschland von den Finanzinstituten eine proaktive Haltung. Durch die Umsetzung klarer Strategien, innovative Ansätze und die Nutzung von verfügbaren Ressourcen können Banken sicherstellen, dass sie den Erwartungen ihrer Kunden gerecht werden.

GFT ist ein führendes Unternehmen für die digitale Transformation mit großer Leidenschaft für Technologie und Innovation.

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.