Wo stehen Europas Retailbanken? Was sagen die Umsätze, was macht der Gewinn pro Kunde? Und was unterscheidet Banken, die ihre Erträge steigern, von jenen, die das nicht können? Eine aktuelle Studie gibt einen Überblick. Deutsche Institute kommen dabei nicht so gut weg.

Das klassische Retail Banking, also das Geschäft mit der Mehrzahl der privaten Kunden, befindet sich in einem tiefgreifenden Prozess der Veränderung. Verändertes Kundenverhalten, intensiver Wettbewerb, die Digitalisierung und andere Faktoren führen zu einer stetigen Verengung der Margen und stellen Banken und Sparkassen zunehmend vor neue Herausforderungen. Studien zu den neuesten Trends und Entwicklungen und wie darauf reagiert werden kann finden Sie im Bank Blog.

Partner des Bank Blogs

Das Geschäft der Retailbanken hatte sich zuletzt erholt: War der Umsatz im Vorjahr noch leicht abgefallen, stieg er 2021 um durchschnittlich vier Prozent – obwohl damals etwa mit den wirtschaftlichen Auswirkungen der Corona-Pandemie und einem stagnierenden Immobilienmarkt umzugehen war.

Nun zeigt sich, dass im Vergleich von 2021 zu 2022 das Filialnetz um rund acht Prozent verringert wurde. Und obwohl etwa zwei Drittel der Banken steigende Erträge pro Kunde verzeichnen konnten, sind die Retail-Banker hier noch vergleichsweise schwach.

Das zeigt eine Analyse der Unternehmensberatung Strategy&, für sie man rund 50 Privatkundenbanken und Bankengruppen in Europa, Nordamerika und Australien untersuchte. Insgesamt warten die Teilnehmer der Studie mit 690 Millionen Kunden sowie geschätzten Privatkundeneinlagen und Kreditvolumina in Höhe von mehr als 19 Billionen Euro auf.

Hier stehen die Privatbanken derzeit

Grundsätzlich zeigten die steigenden Umsätze und Gewinne. Privatkundenbanken hätten viele richtige Schlüsse aus den Schwierigkeiten der vergangenen Jahre gezogen, heißt es in der Analyse. Gleichzeitig befinde man sich mit der Zinswende, der Inflation, dem Kaufkraftverlust und dem geopolitischen Risiko in einer Zeit des Umbruchs.

Es gehe nicht mehr primär um das Sichern des Status quo bei gesteigerter Effizienz, sondern um die strategische Gestaltung des Geschäftsmodells rund um innovative Produkte und neue Vertriebswege sowie um ESG-Themen. Hinzu kämen taktische Maßnahmen in einem Umfeld mit attraktivem Einlagengeschäft, aber auch schwieriger werdendem Kreditmarkt.

Der Standort steht maßgeblich für die Ertragsentwicklung

In Sachen von steigenden und fallenden Erträgen machten die Autoren der Studie den Standort als wichtigen Faktor aus: Banken in Ländern mit weniger strengen oder kürzeren Covid-19-Schutzmaßnahmen (etwa die Schweiz) sind im Jahr 2021 stärker gewachsen als ihre Wettbewerber. Man glaube, dass die Institute davon profitiert hätten, dass die Konsumtätigkeit in den jeweiligen Ländern und Regionen früher wieder einsetzte.

Hinzu seien Effekte durch zyklische Schwankungen (etwa in Großbritannien mit einer starken Abhängigkeit vom Immobilienmarkt sowie Konsumentenkrediten) oder durch Wettbewerbsdynamiken (etwa in den Niederlanden) gekommen.

Schweizer Banken holen pro Kunde am meisten Geld heraus

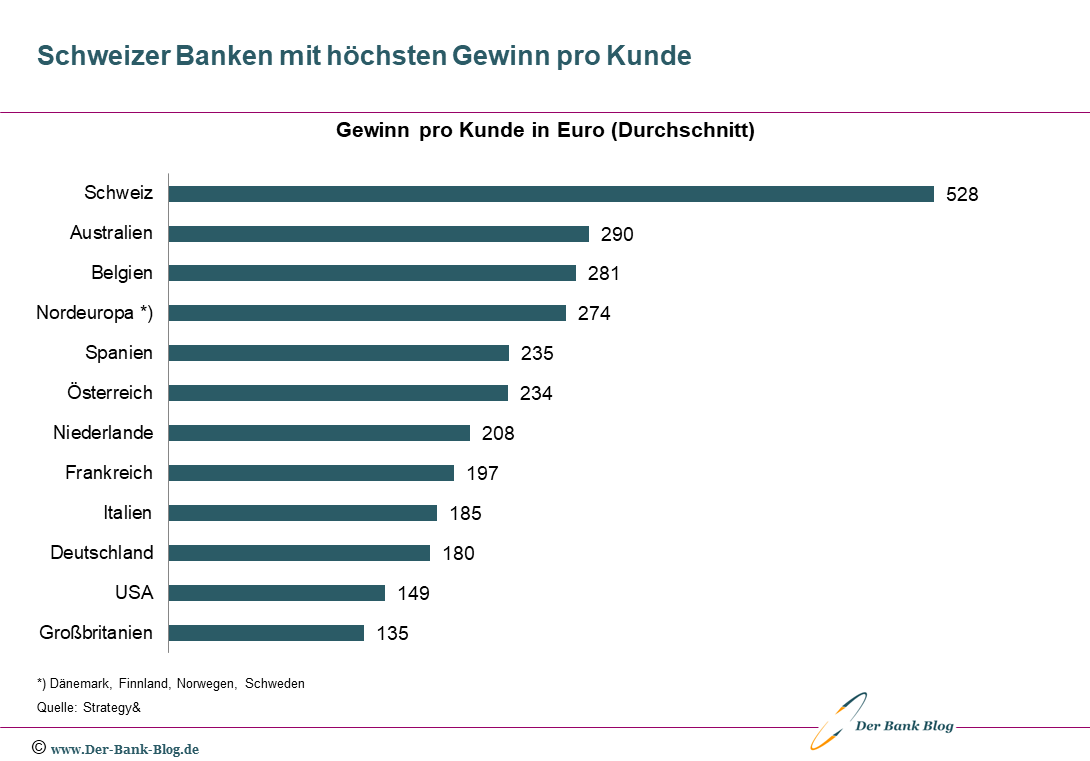

Schauen wir auf die Länder: Beim Gewinn pro Kunde behauptet sich die Schweiz an der Spitze. Sie steht hier nicht nur auf Rang eins, sondern konnte den Gewinn pro Kunde von allen Ländern und Regionen, die in der Studie untersucht wurden, am deutlichsten steigern: Lag er im Vorjahr noch bei 444 Euro, stieg er 2021 auf 528 Euro.

Es folgt Australien mit 290 Euro Gewinn pro Kunde und Belgien mit 281 Euro.

Dänemark, Finnland, Norwegen und Schweden, in der Studie zusammengefasst als Nordeuropa, stehen bei durchschnittlich 274 Euro pro Kopf. Spanien (235 Euro), Österreich (234 Euro), die Niederlande (208 Euro), Frankreich (197 Euro) und Italien (185 Euro) schließen sich an.

Erst dann folgt Deutschland. Die deutschen Privatbanken und Bankengruppen verbesserten sich auf 180 Euro Gewinn pro Kunde; im Vorjahr waren es 172 Euro gewesen. Damit steht Deutschland abgeschlagen im unteren Drittel des Rankings auf Platz zehn. Im Vorjahr hatte es für Platz neun gereicht.

Der Gewinn pro Bankkunde im internationalen Vergleich.

Besonders starken Gewinnverlust mussten die Privatkundenbanken in den Niederlanden (von 245 auf 208 Euro) hinnehmen.

Kaum Mehrkosten, dafür mehr Erträge

Im Durchschnitt sei die Entwicklung dennoch gut, wie die Autoren der Studie meinen – getrieben vor allem durch das gesteigerte Geschäftsvolumen mit sieben Prozent Wachstum bei Einlagen sowie um sechs Prozent größere Kreditvolumina. Außerdem hätten die Privatkundenbanken Preisstrategien für Konten erarbeitet und ihre Servicegebühren angehoben, um Gebühren- und Provisionserträge zu steigern.

Dem Zuwachs an Umsatz von vier Prozent stünde rund ein Prozent gestiegener Kosten gegenüber. 70 Prozent der untersuchten Banken konnten ihr Betriebsergebnis steigern – 30 Prozent der Geldinstitute verzeichneten eine insgesamt sinkende Rentabilität.

Besser nicht zu früh freuen!

Doch sollten sich Banken jetzt bloß nicht zurücklehnen: Es bestünde noch immer Inflation, der Markt sei volatil. Dem Rat der Studienautoren nach sollten Retailbanken eine Agenda erarbeiten, die den Outbond-Vertrieb und kundenfreundliche Produkte einschließt. Beispiele seien etwa die vereinfachten Brokerage-Angebote – sogenannte Robo-Advisor – oder die Weiterentwicklung von Verbraucherkrediten zu Buy Now Pay Later (BNPL).

Zudem brauchten die Banken eine Lösung für den wachsenden Bereich des Embedded Finance. Dieser könnte bis zum Jahr 2030 rund 15 Prozent der Erträge im Privatkundengeschäft ausmachen.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.