Neue Technologien, neue Wettbewerber und verändertes Kundenverhalten beschleunigen den digitalen Wandel der Finanzleistung. Eine aktuelle Studie beschreibt, was weltweit führende Banken tun, um an der Spitze zu bleiben.

Der Trend zur Digitalisierung hat unseren Alltag und die Unternehmenswelt nachhaltig verändert. Banken und Sparkassen werden später als andere Branchen erfasst, aber nicht weniger heftig. Im Bank Blog finden Sie aktuelle Studien zu diesem wichtigen Thema.

© Shutterstock

Partner des Bank Blogs

Die Wunden der Finanzkrise sind noch nicht überall verheilt, da stehen den Finanzinstituten neue Herausforderungen ins Haus. Technologische Veränderungen gehen immer schneller und nachhaltig vonstatten: Kunden verändern ihr Verhalten, unter anderem durch die Übernahme von neuen Technologien in ihren Alltag, und immer mehr neue Wettbewerber treten in den Markt für Finanzdienstleistungen ein.

Damit zieht das Tempo des digitalen Wandels, der auch die Finanzbranche erfasst hat, weiter an. Banken müssen reagieren. Eine Studie von Oracle hat untersucht, wie dies erfolgreiche Institute tun.

https://www.youtube.com/watch?v=mZhai1pFphQ

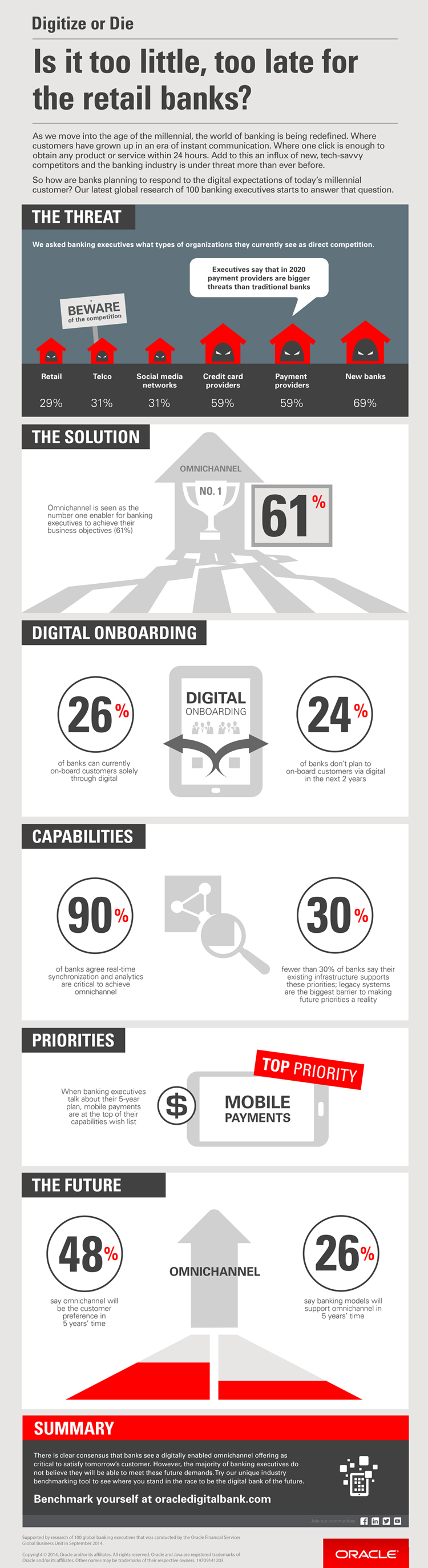

Veränderte Rahmenbedingungen für das Retail Banking

Seit vielen Jahren ist das Privatkundengeschäft allem Wehklagen zum Trotz eine sichere Ertragsbasis für Banken und Sparkassen gewesen.

Dies könnte sich in Zukunft ändern.

Die nachwachsenden Kundengruppen der Generation Y (Millenials) sehen ihre Bankbeziehungen vorwiegend transaktionsorientiert. Filialen mit ihren starren Öffnungszeiten sind als Ort der Beziehungspflege für die meisten kaum mehr von Interesse. Millenials erwarten neue Produkte und Dienstleistungen und einen Zugriff mit dem aus anderen Branchen gewohnten digitalen Komfort.

In der Folge bedrohen immer mehr Unternehmen aus dem Bereich FinTech das angestammte Terrain der Retailbanken. Bis zum Jahr 2020 wird erwartet, dass insbesondere Social-Media-Netzwerke und Telekommunikations-Unternehmen mit eigenen Angeboten im Privatkunden-Segment unterwegs sein werden.

Die folgende Infografik fasst die wichtigsten Herausforderungen zusammen:

Sind Banken zu spät dran?

Digitale Strategien sind notwendig

Als Reaktion darauf müssen Retailbanken in Strategien zur digitalen Kundenbindung investieren. Das Angebot von Mobile Payment und die Echtzeit-Synchronisation von Kanälen werden dabei Grundlagen für jede ambitionierte Bank sein. Hinzu kommen Beratungsleistungen jenseits des physikalischen Point-of-Sale.

Allerdings sind die meisten Branchenexperten skeptisch, ob es den etablierten Banken gelingen wird, den Kunden die gefragten digitalen Angebote tatsächlich in der gewünschten Art und Weise zur Verfügung zu stellen. Und genau darin könnte ein ernsthaftes Bedrohungspotential liegen, wenn man auf vergleichbare Beispiele aus anderen Branchen blickt.

Eine echte, umfassende Omni-Kanal-Strategie scheint dabei noch in weiter Ferne zu liegen. Allerdings erkennen die Banken zunehmend die potentiellen Vorteile eines digitalen Angebots. Es ermöglicht ihnen, vielfältige Informationen zu sammeln und auszuwerten, um damit wertorientierte Beziehungen zu ihren Kunden aufzubauen. Das Ziel muss darin bestehen, weg vom Produktdenken, hin zur bedarfsorientierten Kundenbeziehung einen Platz im Alltag der Kunden zu finden.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.