Viele Banken und Sparkassen drehen derzeit bei ihren Girokonto-Modellen an der Gebührenschraube. Bei der einen steigt die Kontoführungsgebühr, bei der anderen kostet die Girocard zukünftig etwas. Trotzdem nutzen Verbraucher in Deutschland die neue gesetzliche Kontowechselhilfe bislang kaum zu einem Wechsel der Bankverbindung.

Die Europäische Union und einige FinTech-Startups versprechen, den Wechsel der Bankverbindung für Kunden deutlich zu erleichtern

© Shutterstock

Partner des Bank Blogs

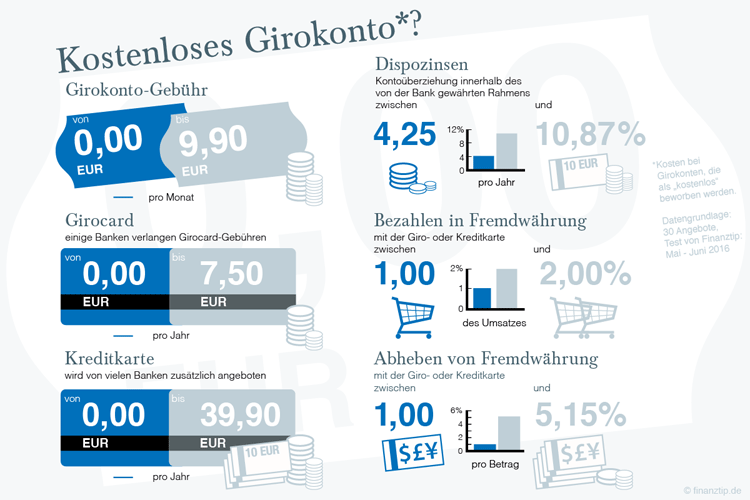

Banken und Sparkassen sind in den letzten Monaten ausgesprochen kreativ bei der Einführung von Gebühren und Zusatzkosten rund um das Girokonto, wie die folgende Übersicht zeigt. Für viele Kunden könnte dies der Anreiz zu einem Wechsel der Bankverbindung sein.

Viele Banken und Sparkassen verlangen auch bei vermeintlich kostenlosen Girokonten versteckte Preise und Gebühren

EU verpflichtet Banken zur Hilfe beim Kontowechsel

Banken sind durch das Zahlungskontengesetz seit dem 18. September 2016 verpflichtet, Verbrauchern beim Kontowechsel zu helfen. Durch diese Kontowechselhilfe sollte es für Bankkunden leichter werden, ihr Girokonto zu wechseln. Schließlich übernehmen die Banken den großen Teil der Arbeit für sie. Und genau diese Arbeit hat die Kunden bislang abgeschreckt: So sagten 67 Prozent der Befragten in einer Bitkom-Studie vom Juni 2016, dass sie aufgrund des hohen Aufwandes ihr Girokonto nicht gewechselt hätten.

Die abgebende Bank muss laut der neuen Vorschrift alle notwendigen Informationen an die neue Bank weitergeben: Daten zu Daueraufträgen, Lastschriften und eingehenden Überweisungen. Doch diese zahlreichen Informationen werden nicht etwa einfach per Mausklick von einer Bank zu nächsten weitergeleitet: Ein großer Teil der Banken schickt dafür Briefe oder Faxe.

Wenn diese dann ankommen, richtet die neue Bank die Daueraufträge beim Konto ein, bereitet alles Nötige vor, um Lastschriften zu akzeptieren, und informiert diejenigen, die auf das Girokonto einzahlen oder per Lastschrift vom Konto abbuchen. Auf Wunsch des Kunden wird das Guthaben auf das neue Konto übertragen und das alte Konto geschlossen. Für all dies müssen die Kunden ihre Bank lediglich ermächtigen.

Gut für Verbraucher: Machen die Banken bei der internen Bearbeitung Fehler oder halten sich nicht an Fristen, haften sie für mögliche finanzielle Schäden, etwa Mahngebühren, die für verspätete Zahlungen anfallen.

Das Bearbeiten der Daten soll höchsten 12 Bankarbeitstage dauern. Was nicht heißt, dass der tatsächliche Kontowechsel nur 12 Tage in Anspruch nimmt – denn das Gesetz bezieht zum Beispiel den Postweg beim Datenversand nicht ein.

Gesetzlich Kontowechselhilfe wird wenig genutzt

Doch die von manchen prophezeite Wechselrevolution ist bislang ausgeblieben. Verbraucher nutzen die gesetzliche Kontowechselhilfe bislang kaum. Das gemeinnützige Verbraucherportal Finanztip befragte Ende Oktober 2016 Banken zum Kundenverhalten. Zwar hatte bei 83 Prozent der befragten Banken Kunden die Wechselhilfe genutzt, die Kundenzahl war aber meist gering. Es kamen meist nur ein paar hundert Kunden pro Bank zusammen.

Das liegt möglicherweise auch daran, dass bei den Banken die Kontowechselhilfe noch nicht so ganz angekommen ist: Denn bei jeder fünften Bank müssen die Kunden aktiv nach der Wechselhilfe nachfragen. Schon vor dem 18. September stand fest, dass keine der damals von Finanztip befragten Banken vorhatte, die Wechselhilfe aktiv zu bewerben.

Vielleicht ist das der Grund, wieso so viele Kunden noch auf diese Unterstützung der Banken verzichten: Sie wissen schlicht nichts davon.

Digitaler Kontowechselservice ist komfortabler

Die Kontowechselhilfe ist auch etwas altmodisch geraten: In der Regel kommt es zu einem Medienbruch, da die Kunden die Bank nicht rein digital ermächtigen. Zudem bearbeiten einige Banken das Formular für den Wechsel in der Filiale. Wer also zu einer anderen Bank wechseln will, der muss zu deren Öffnungszeiten zur Filiale gehen. Und das zu Zeiten, in denen Online-Banking kaum mehr das Schreckgespenst einiger weniger unbedarfter Computernutzer ist.

Das heißt jedoch nicht, dass die Kunden statt der Kontowechselhilfe irgendwelche Checklisten für den Wechsel des Girokontos nutzen. Schon vor dem Zahlungskontengesetz haben die Banken erkannt, dass ein möglichst komfortabler Wechselservice Kunden ermutigen kann, ihr neues Girokonto bei ihnen zu eröffnen. Einige haben bereits vor September einen digitalen Wechselservice eingeführt, weitere folgten später oder arbeiten zurzeit noch daran.

Die Kunden müssen bei diesen Service allerdings auf einen Vorteil der gesetzlichen Kontowechselhilfe verzichten: Die abgebende Bank ist nicht verpflichtet, die Transaktionshistorie zu übergeben. Die Datenqualität fällt deshalb unterschiedlich gut aus.

Falls Verbraucher ihre Kontobewegungen gut im Kopf haben oder leicht nachsehen können, besteht zumindest nicht die Gefahr, dass Zahlungen vergessen werden. Nachhelfen oder nachkontrollieren müssen die Kunden trotzdem – ein klarer Nachteil gegenüber der gesetzlichen Kontohilfe.

Sofern alle Daten gut übertragen werden, ist der Kontowechselservice jedoch wesentlich komfortabler für die Kunden. Kein Wunder also, dass 75 Prozent der von Finanztip befragten Banken mit digitalem Service angaben, dass die Kunden den Wechselservice stärker nutzen als die Wechselhilfe.

Dabei ist der digitale Service nicht nur für die Kunden leichter zu handhaben: Die Banken rechneten vor der Umsetzung der Kontowechselhilfe damit, dass sie mehr Aufwand haben würden. Es ist keine Überraschung, dass die Hälfte von ihnen damals bereits plante, den digitalen Wechselservice statt der Wechselhilfe zu bewerben. So lenken die Banken die Kunden durch die nötige Nachfrage von der Wechselhilfe weg und mit der Werbung zum Wechselservice hin.

Wohin geht die Reise?

In Zukunft wird wohl auch eine erneute Umfrage unter den Banken ähnlich ausgehen: Die Kunden nutzen die gesetzliche Kontowechselhilfe dann vermutlich stärker als bislang. Doch der digitale Wechsel wird beliebter bleiben. Dass die Banken zur Hilfe verpflichtet sind und in einigen Fällen für Schäden haften, verblasst neben dem komfortableren Service, der laut Werbung den früher so komplizierten und langwierigen Kontowechsel auf wenigen Minuten verkürzt.

2 Kommentare

Die Hintergründe der fehlenden Wechselrevolution interessieren mich.

Sind die Kunden schlichtweg resigniert von den Banken und verharren lieber in Passivität?

Erkennen sie keine wechselwürdigen Alternativen?

Sind die meisten Kunden vielleicht zufrieden mit ihren Banken?

Angst vor Verschiebung der intimen Daten?

Keine Kenntnis von den gesetzlichen Änderungen?

Ich vermute, dass „wechseln wollen“ und tatsächlich „wechseln“ eben zwei verschiedene Dinge sind.