Kreditkarten

Der Zahlungsverkehr, einst eine der wichtigsten Ertragssäulen für Banken und Sparkassen befindet sich in einem Umbruch. Im heutigen Gastbeitrag werden Ursachen und Hintergründe an einem Beispiel aus dem Bereich Kreditkarten analysiert.

Partner des Bank Blogs

PayPal verändert den Markt

Wenn man derzeit über den Zahlungsverkehr spricht, fällt in jedem zweiten Satz der Name „PayPal“. Klassische, vor allem kreditwirtschaftliche Verfahren, sind insbesondere im internetbasierten Zahlungsverkehr in den letzten Jahren deutlich zurück gefallen. Diese Tatsache zeigt sich eindeutig in den IZV (Internet-Zahlungsverkehr)-Studien, die seit 1998 regelmäßig durchgeführt wurden. Noch im Jahr 2000 (IZV3) stellte die Kreditkarte das drittstärkste genutzte Onlinezahlverfahren in Deutschland dar (hinter Nachnahme und Überweisung, vor Lastschrift und weiteren Verfahren). Im Jahr 2013 (IZV11) führt der Rechnungskauf, gefolgt von Lastschrift, PayPal, Vorkasse, Sofortüberweisung und dann erst kommt die Kreditkarte. Diese Entwicklung schlägt sich auch im Provisionsergebnis von Banken und Sparkassen nieder. Nennenswerte Provisionserlöse sind bei den wichtigsten fünf Verfahren nicht gegeben.

Abgesehen von den Provisionserlösen der Retailbanken haben diese Verschiebungen im Nutzungsverhalten noch stärkere Auswirkungen auf das Geschäftsmodell des Kreditkartenacquirings. Traditionell lag das Händlergeschäft der Kartenakzeptanz bei kreditwirtschaftlichen Unternehmen: z.B. Concardis (Unternehmen der deutschen Bankenverbände), B&S Card Service (S-Finanzgruppe), Elavon (vormals Citibank Acquiring), Postbank POS Transact (Postbank), Evopay (vormals Deutsche Card Services – Deutsche Bank).

In der Regel versorgen die Unternehmen den Handel ausschließlich mit den notwendigen Verträgen zur Kartenakzeptanz. Die tatsächliche operative Abwicklung einer Transaktion erfolgt gesondert über einen Netzbetreiber/Payment Service Provider mit dem ein Händler einen weiteren Vertrag schließen muss. Diese Trennung zwischen Acquiring und Netzbetrieb ist derzeit sehr stark in Bewegung und die Fronten verschieben sich aus drei Gründen:

- Steigende Komplexität durch neue Zahlverfahren.

- Vertikale Integration – die Grenzen zwischen den Geschäftsmodellen verschwimmen.

- Migration Offline zu Online – Multikanal-Handel.

Im Folgenden werden diese Gründe näher beleuchtet.

Steigende Komplexität durch neue Zahlverfahren

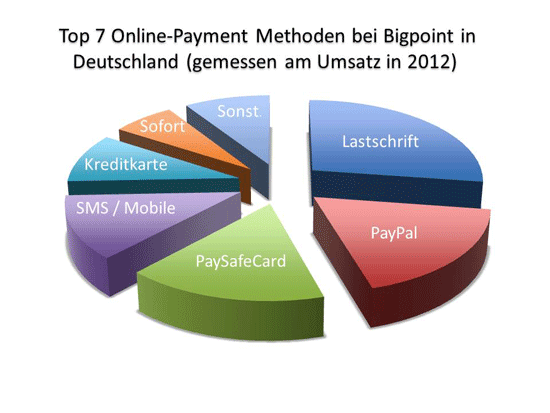

Die IZV Studie zeigt eindrucksvoll wie sich neue Zahlverfahren im Onlinepayment etabliert haben. Das Zahlverhalten in Onlinespielen kann als Proxy für die zukünftige Nutzung von Paymentmethoden durch die sogenannten Digital Natives dienen. Diese sind bereits im Schul-/Kindesalter mit den heute bekannten Technologien spielerisch aufgewachsen.

Am Beispiel Bigpoint, ein global führender Entwickler und Anbieter von Onlinespielen, lässt sich bereits heute ein anderes Zahlungsverhalten erkennen. Jugendliche und Jungen Erwachsene nutzen mehrheitlich nicht mehr die klassischen Zahlverfahren der Banken. Es ist eher unwahrscheinlich, dass sich dieses Verhalten signifikant ändern wird, wenn die Jugendlichen älter geworden sind.

Die meistgenutzten Online Bezahlverfahren in Deutschland 2012 bei Bigpoint

Bei einer Zunahme von extern abgewickelten Zahlverfahren (Vorkasse, Nachnahme etc. verarbeitet der Händler i.d.R. selbst) verschiebt sich die Wertschöpfung im Zahlungsverkehr stärker auf den Payment-Service Provider (PSP). Payment-Service Provider wickeln für den Händler eine Vielzahl von Zahlmethoden über eine einzige Schnittstelle ab. Je fragmentierter daher der Payment-Mix wird, desto wichtiger ist die Rolle des Dienstleisters, der die Vielzahl von Verfahren konsolidiert.

Ein Kreditkartenacquirer ist nur noch einer von vielen Zahlungsanbietern und wird daher nur als reiner Abwickler im Hintergrund (hinter dem Payment-Service Provider) wahrgenommen. Der Rückgang der Bedeutung der Kreditkarte im Zahlungsmix befördert diese Entwicklung noch. Dem Geschäftsmodell droht daher eine noch stärkere Kommoditisierung und Preiswettbewerb, während Differenzierungen und Service beim Payment-Service Provider liegen.

Vertikale Integration – die Grenzen zwischen den Geschäftsmodellen verschwimmen

In den letzten Jahren haben sich die Geschäftsmodelle des Payment-Service Provider/Netzbetriebs und des Acquirers stark angenähert. Vor allem Payment-Service Provider haben eigene Acquiringlizenzen erworben oder agieren als Reseller von Acquirern.

Bei vielen Payment-Service Provider, die das Acquiringgeschäft zusätzlich abwickeln, ist gar nicht mehr transparent wer nun der eigentliche Acquirer im Hintergrund ist. Oftmals erfolgt die Auswahl des Acquirers durch den Payment-Service Provider auf Transaktionsebene, z.B. nach Least-Cost-Routing oder basierend auf Genehmigungs/Ablehnungsquoten pro Land und Händlersegment.

Migration Offline zu Online – Multikanal-Handel

„Showrooming“ ist ein Phänomen welches in den USA startete und zwischenzeitlich auch in Deutschland angekommen ist. Darunter versteht man das Informieren/Betrachten eines Artikels vor Ort im Handel, jedoch dem Kauf dessen online oder mobil. Treiber sind die starke Verbreitung von Smartphones, günstigere Preise online aber auch die Bequemlichkeit – so wird die gekauft Ware einfach und oft kostenfrei direkt nach Hause geliefert.

Die Migration des Absatzes vom stationären- in den Online-Handel (durch Showrooming und den generellen Boom des eCommerce) hat Auswirkungen auf den Zahlungsverkehr. Derzeit ist ein starker Trend festzustellen, dass Anbieter von Online-Zahlungsmitteln den Sprung an den stationären Handel versuchen. Laut dem EHI Retail Institute spielt die Kreditkarte im deutschen Einzelhandel mit nur knapp 5% Marktanteil ohnehin eine untergeordnete Rolle. Die Entwicklung zu einer stärkeren Fragmentierung der Zahlungsmethoden, die bereits im Onlinehandel statt fand, kann sich ggfs. auch im stationären Handel wiederholen.

Fazit: Das Geschäftsmodell Acquiring ist unter Druck von allen Seiten.

Die dargestellten drei Faktoren zeigen, unter welchem Druck das Merchant-Acquiring als Geschäftsmodell derzeit steht. Es ist zu erwarten, dass der Wettbewerbsdruck weiter voran schreitet. Klassische Acquirer zwingt dies entweder durch Fusionen bzw. noch stärkere internationale Expansion schnell weiter zu skalieren oder sich strategisch breiter gegenüber dem Händler (z.B. als Payment-Service Provider) aufzustellen. Angesichts des stark fragmentierten deutschen und europäischen Acquiringmarkts ist bald mit einer Zunahme von Fusionen/Übernahmen zu rechnen.

Die Tatsache dass die Eintrittshürden durch Onlinepayment und SEPA in Kontinentaleuropa deutlich niedriger sind als noch vor wenigen Jahren, lockt auch immer mehr große angelsächsische Acquirer auf den Markt. Diese verfügen, aufgrund der noch immer starken Bedeutung der Kreditkarte in ihren Heimatmärkten, bereits über die notwendige Skalierung um in stark kompetitiven Markt wettbewerbsfähig zu bleiben.