Digitale Assets gewinnen in der Finanzindustrie zunehmend an Bedeutung. Es entstehen neue Anlageprodukte und Technologien wie Blockchain haben enormes Potential, Abwicklungsprozesse effizienter zu gestalten. Beides wird auch die Fondsbranche nachhaltig verändern.

Blockchain-Technologien und digitale Assets verändern das Fondsgeschäft.

Partner des Bank Blogs

Die Fondsindustrie ist mit rund 60 Billionen EUR weltweit und circa 20 Billionen EUR in Europa im Bereich der Kapitalanlage ein nach wie vor um 5-10 Prozent jährlich wachsendes Segment der Finanzindustrie. Dennoch hat das Produkt „Investmentfonds“ kein rein positives Image. Insbesondere die nicht-ETFs, also die Fonds, die nicht über Börsen erwerbbar sind, verlieren zunehmend an Attraktivität bei Anlegern, obwohl sie aktuell noch immer rund 80 Prozent der genannten Volumina ausmachen.

Die Ursachen dafür sind sicher vielschichtig, lassen sich aber am Ende für Retail-Fonds auf zwei zentrale Aspekte reduzieren:

- Nicht mehr zeitgemäßer Vertrieb sowie

- Zu hohe Kosten.

Betrachtet man zunächst das Thema Vertrieb, wird schnell deutlich, dass traditionelle Vertriebswege wie z.B. über Bankfilialen, nicht mehr die Bedürfnisse der jüngeren Generation von Anlegern im Retail-Segment treffen. Die Erwartung zielen hier deutlich mehr auf einen digitalen Produktzugang ab.

Hinzu kommt auch das steigende Kostenbewusstsein, insbesondere in Wirtschaftslagen wie wir sie aktuell erleben. Dies bedeutet jedoch nicht, dass immer nur, das „billigste“ Finanzprodukt gewählt wird, sondern der Fokus auf einem attraktiven Preis-/Leistungsverhältnis liegt.

Ineffizienzen bei Vertrieb und Abwicklung von Fonds

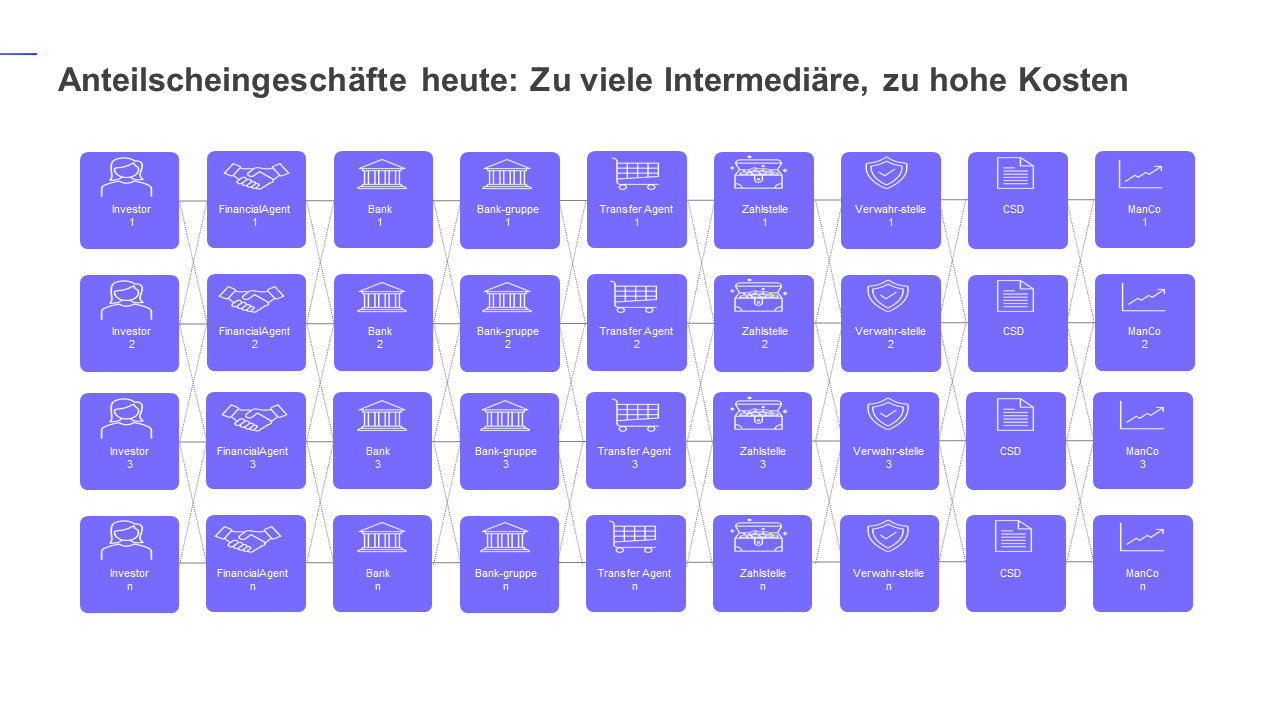

Betrachtet man die Prozesskette, die aktuell immer noch durchlaufen werden muss, wenn ein Kunde einen Nicht-ETF erwirbt, wird schnell deutlich, dass diese außerordentlich ineffizient und von sehr vielen Intermediären geprägt ist, was nachfolgende Abbildung illustriert.

Die aktuelle Abwicklung von Fonds ist geprägt von zahlreichen Intermediären, Prozessbrüchen und Ineffizienzen. Auch wenn das für den Investor nicht sichtbar ist: Er trägt die Kosten!

All diese Intermediäre vereinnahmen unterschiedliche Arten von Kosten, wie z.B. Vermittlungsprovisionen, Abwicklungsgebühren, Depotgebühren, Transaktionskosten etc., die am Ende der Anleger direkt oder indirekt zahlen muss. Dies macht den klassischen Fonds nicht nur kostenseitig zunehmend unattraktiv, hinzukommt, dass die Mehrheit dieser Intermediäre für den Anleger wenig bis gar keinen Mehrwert erbringen.

Zusammengefasst bedeutet das für den Fondsvertrieb:

- Der Vertrieb von Investmentfonds ist wenig innovativ, wenig digital und erfüllt die digitalen Anforderungen & Erwartungen der Generationen Y, Z und jünger kaum.

- Das Produkt „Investmentfonds“ ist viel zu weit weg vom Kunden/Investor.

Und für die Fondsabwicklung:

- Es sind sehr viele Intermediäre eingebunden, die nicht alle regulatorisch nötig sind, aber Kosten produzieren.

- Es existiert ein hohes Maß an Schnittstellen und keine einheitliche Datenbasis, was erhebliche Abstimmaufwände bedingt.

- Die Durchlaufzeiten sind viel zu lang, was sich in der Praxis auch z.T. mit Settlement-Zeiten von t+3 bis t+4 niederschlägt, was de facto nicht mehr zeitgemäß ist.

Beide Aspekte zusammen führen im Ergebnis dazu, dass die Investmentfonds-Industrie ein hohes Risiko fährt, ohne signifikante Veränderungen, die Investoren von morgen schon heute zu verlieren.

Ist der klassische Investmentfonds damit also ein Auslaufmodell?

Blockchain als Retter der Fondsindustrie?

Spricht man aktuell mit Vertretern der Fondsindustrie, ist weder Euphorie zu spüren, noch das Bedürfnis nach Rettung. Das gilt sowohl für die Kapitalverwaltungsgesellschaften, die Asset Manager als auch für die Banken, die Dienstleistungen für die Fondsindustrie erbringen.

Gleichzeitig sind sich aber alle Marktteilnehmer über die oben genannten Problematiken der Fondsbranche absolut bewusst. Dass der gezielte Einsatz von Blockchain-Technologie hierbei möglicherweise eine Schlüsselrolle zukommen kann, wird derzeit durchaus noch kontrovers diskutiert, insbesondere wenn es dabei um die Tokenisierung von Fondsanteilen geht. Nicht selten werden dabei Gegenargumente bemüht, wie z.B. „so lange die im Fonds enthaltenen Vermögenswerte nicht digital/tokenisiert sind, bringt eine tokenisierte Fondshülle auch nichts“. Doch diese Aussage greift zu kurz und verzögert die dringend nötige Innovation und Digitalisierung der Fondsindustrie.

Zwei Perspektiven für den Einsatz von Blockchain in der Fondsindustrie

Wie und warum der Einsatz von Blockchain helfen kann, oben genannte Problematiken zu lösen, soll nachfolgend aus zwei verschiedenen Perspektiven betrachtet wird:

- Was bringt die Dematerialisierung/Tokenisierung von Fondsanteilen?

- Hilft Blockchain wirklich bei der Digitalisierung von Fondsvertriebswegen und Fondsabwicklungsprozessen?

Bevor der erste Punkt näher beleuchtet wird, ist es wichtig den Unterschied zwischen Dematerialisierung und Tokenisierung zu erörtern. Während es sich bei der Dematerialisierung zunächst um eine voll digitale Fonds-Emission handelt, also ohne die Verbreifung der Anteilscheine in einer Globalurkunde, handelt es sich bei der Tokenisierung um eine Emission eines nativen Tokens auf einer Blockchain-Infrastruktur, der ein Recht am Sondervermögen verkörpert. Ein Blick in die Regulatorik in Deutschland zeigt, dass es sich bei der Dematerialisierung gemäß Gesetz zur Einführung elektronischer Wertpapiere (eWpG), um einen sogenannten „elektronischen Fonds“ (E-Fonds) handelt, während die Tokenisierung im o.a. Sinne auf der Verordnung über Kryptofondsanteile (KryptoFAV) beruht und dort als „Krypto-Fonds“ (K-Fonds) entsprechend definiert ist. Für beide Fondsarten ist eine digitale Führung des Anteilscheinregisters die Basis. Diese ist als Rückgrat für alle weiteren Schritte in Richtung einer voll digitalen Fondsabwicklung, inklusive einer Digitalisierung des Fondsvertriebs unerlässlich. Dabei empfiehlt sich sowohl auch für den E- und den K-Fonds eine blockchainbasierte Registerführung insbesondere weil die Blockchain-Technologie per se durch die ihr gegebene Unveränderbarkeit dafür bestens geeignet ist und eine perfekte Basis für weitere Digitalisierungsschritte bietet.

Was bringt die Dematerialisierung/Tokenisierung von Fondsanteilen?

Durch die Umstellung auf ein elektronisches Register entstehen insgesamt neue und einfachere Formen des Fondsvertriebes. Insbesondere für ausländische Anleger wird es deutlich attraktiver deutsche Fondsvehikel zu erwerben, weil sich Deutschland mit der auf dem eWpG begründeten Dematerialisierung der Fondsanteile als sogenannter „Registermarkt“ etabliert (wie z.B. Luxemburg) und nicht nur die Kosten für die Globalurkunde entfallen, sondern auch die Notwendigkeit der Führung eines Depots in Deutschland. Investoren können somit direkt beim Registerführer ein entsprechendes Registerkonto eröffnen und die Fondsanteile darüber direkt kaufen und verkaufen. Dies gilt sowohl für E- wie für K-Fonds und ist ein massiver Beitrag zur Steigerung der Attraktivität des deutschen Fondsmarktes im internationalen Vergleich, was viele Marktteilnehmer aktuell noch gar nicht erkennen.

Vor diesem Hintergrund stellt sich daher die Frage, ob der K-Fonds, also die Tokenisierung von Fondsanteilen, gegenüber der reinen Dematerialisierung, die durch den E-Fonds erzielt wird noch weitere Vorteile bringt. Dies ist aktuell mit einem klaren „Nein“ zu beantworten. Wichtig ist aber, dass dies nur für die aktuelle Betrachtung per November 2022 gilt.

Hilft Blockchain wirklich bei der Digitalisierung von Fondsvertriebswegen und Fondsabwicklungsprozessen?

Grundsätzlich birgt die Tokenisierung von Fondsanteilen ein enormes Potential für den Fondsvertrieb. Voraussetzung dafür ist aber, dass sich Zweitmarktplätze bilden, bei denen diese Token entsprechend gehandelt werden können und sich dadurch für die Fondsemittenten entsprechend ganz neue Absatzwege bilden. Aktuell sind große, internationale Token-Handelsplätze wie z.B. Krypto-Börsen nur auf das Angebot von Kryptowerten ausgelegt. Es ist jedoch innerhalb der nächsten Jahre mit einer schrittweisen Öffnung dieser Markplätze für weitere Assetklassen wie z.B. Fonds zu rechnen.

Neben der Digitalisierung des Fondsvertriebs bringt eine DLT-basierte Emission von Fonds aber noch weitere Vorteile im Rahmen einer weitergehenden Digitalisierung durch den gezielten Einsatz von Smart Contracts. Betrachtet man die zugrundeliegende Prozesskette ganzheitlich können über entsprechende Plattform-Lösungen Schritt für Schritt aufwandsintensive Aktivitäten durch Smart Contracts digitalisiert und erhebliche Effizienzgewinne realisiert werden, wie z.B.:

- Berechnung der relevanten Steuer-Kennzahlen

- Ermittlung von Vermittlungsprovisionen

Was bringt das Ganze denn überhaupt?

Die meisten Marktteilnehmer, insbesondere auf Banken-Seite in der Rolle der Verwahrstelle, bestätigen das zuvor Geschriebene, dennoch ist immer noch eine Grund-Skepsis gegenüber der Nutzung von Blockchain-basierten Plattformen spürbar. Die Hauptargumente, die dabei immer wieder ins Feld geführt werden, erinnern dabei stark an die Basis-Verhinderer von Innovation:

- Die Digitalisierung der Fondshülle bringt nichts und springt viel zu kurz.

- Das Ganze ist noch viel zu früh.

- Es läuft doch alles.

- Das klappt so wie aufgezeigt nie.

Es gibt unzählige Beispiele aus der Vergangenheit, die zeigen, was aus Unternehmen geworden ist, die diese vier Argumente ins Feld geführt haben. Daher lohnt es sich deutlich mehr, das Augenmerk darauf zu richten, was für die Marktteilnehmer bereits jetzt an Vorteilen und Nutzen erzielbar ist, wenn Plattformen wie fundsonchain zum Einsatz kommen:

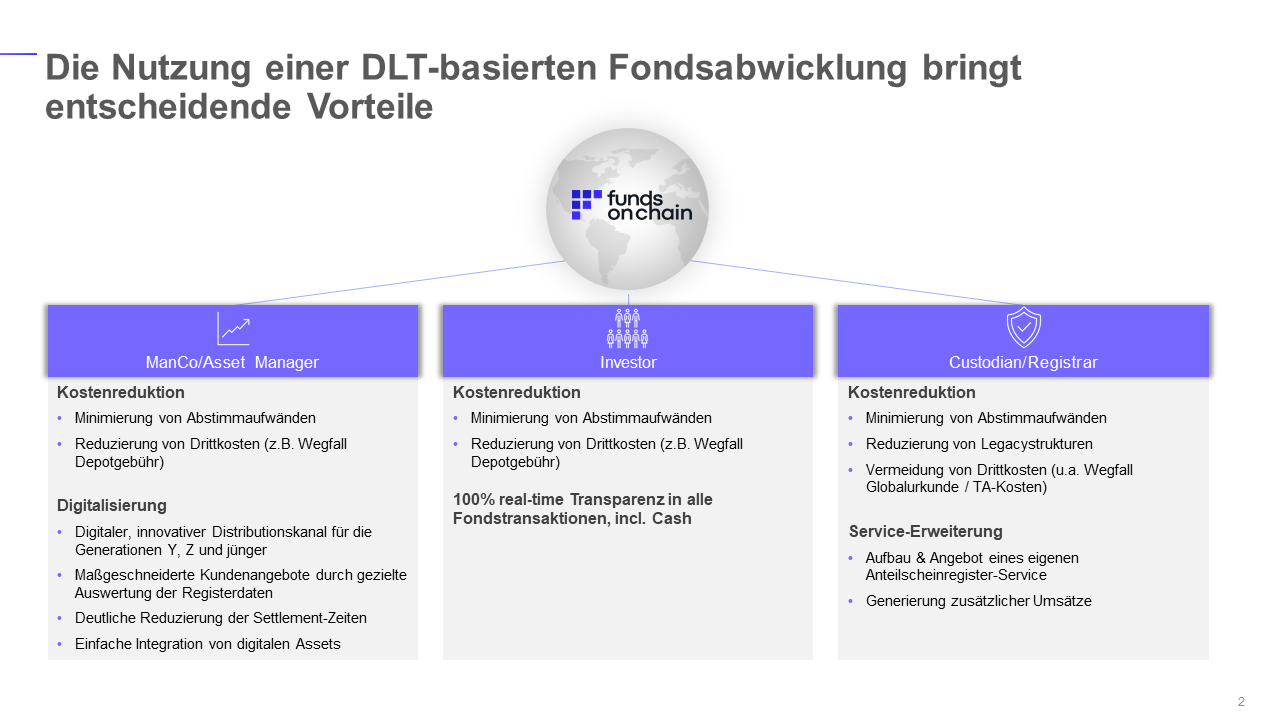

Der gezielte Einsatz von DLT für die Fondsregisterführung & -abwicklung hilft, die Prozessbeteiligten auf ein Minimum zu reduzieren neue digitale Vertriebswege zu öffnen und Kosten- & Effizienzvorteile zu realisieren.

Insbesondere aus Banken-Sicht ergeben sich zahlreiche Vorteile:

- Angebot einer „volldigitalen Verwahrstelle“.

- Angebot von innovativen „Services rund um digitale Assets mit neuen Einnahmequellen, wie z.B. die Registerführung, digitaler Fondsvertrieb.

- Disruption von Drittanbietern und damit einhergehende Kosteneinsparungen.

Hinzukommt zudem, dass die Einstiegshürden von Whitelable-Plattformen wie fundsonchain niedrig sind und sich durch die Kosten- & Effizienzpotenziale bereits ein Break-Even-Point potentieller Investitionen innerhalb der ersten 12 Monate realisieren lässt. Bringt man dies noch in Verbindung mit der stabilen regulatorischen Basis für die DLT-basierte Abwicklung und Registerführung von Fondsanteil-Plattformen wird klar, dass es auf die Frage wann der beste Zeitpunkt ist, um die Digitalisierung des Anteilscheingeschäftes zu starten nur eine Antwort gibt: Jetzt!