Digital ist bei Banken und Sparkassen in aller Munde, doch wie viel wird davon wirklich umgesetzt? Ein paar Rezepte aus dem Kochbuch sollen helfen, das Rad zum Laufen zu bringen.

Die digitale Transformation ist eine wichtige Herausforderung für Banken und Sparkassen.

Partner des Bank Blogs

Immer wieder hören wir von Banken, dass sie gut gerüstet sind für die digitale Transformation. In den meisten Fällen handelt es sich dabei um ein Innovation Lab, der Zusammenschluss mit ein paar FinTechs oder das Umsetzen eines alleinstehenden, digitalen Projekts. Doch digitale Transformation ist mehr als nur das. Was passiert mit den Mitarbeitern und was wollen überhaupt unsere Kunden? Steht der Vorstand hinter uns? Haben andere unsere Probleme schon gelöst, macht eine Partnerschaft Sinn? Das sind Fragen, die man sich stellen sollte, bevor man die nötige Technologie überhaupt nur anrührt.

Wir alle kennen wahrscheinlich Redewendungen wie das „Netflix des Banking” oder „Uberization of Banking”. Mir persönlich hängt es zum Halse raus. Denn es handelt sich lediglich um schmückende Wörter. Vielmehr geht es um das Konzept dahinter; von anderen Branchen zu lernen und zwar, dass sie eines gemeinsam haben: Sie alle legen den Fokus auf die Bedürfnisse und Probleme ihrer Kunden. Also die Maximierung der Kundenzufriedenheit und Effizienz. Macht Sinn, oder? Warum setzt es denn dann eigentlich keiner um, wenn es doch so “wichtig” und “notwendig” ist?

Von anderen Branchen lernen

Sehen wir uns doch mal Uber an. Die Mitarbeiter dieses – mittlerweile – Imperiums, fokussieren sich auf ein wesentliches Problem: Den Menschen von A nach B zu bringen, so schnell wie möglich, mit so wenig Aufwand wie möglich und komplett reibungslos. Um das zu realisieren, setzt das Unternehmen wirksam Drittanbieter ein, um die Funktionalitäten der App zu optimieren. Meinen Sie dort kam irgendwer mal auf die Idee zu sagen “Wir bauen alles selbst!” Natürlich nicht!

Der gezielte Einsatz von bereits existierenden Lösungen hat Uber die Plattform optimieren lassen und führte zudem zu einem schnelleren Launch. Data Storage und Management Services liefen über AWS, die Anbindung an Google Maps dient der Lokalisierung und hilft beim Navigieren und mehrere integrierte Zahlungsoptionen sorgen für einen unkomplizierten Zahlungsprozess.

Es ist also im Wesentlichen eine Orchestrierungsplattform, welche alle benötigten Player in einem Ökosystem verbindet, um einem Ziel zu folgen: Den Mehrwert für das Kundenerlebnis beim Fahren von A nach B zu maximieren. Dabei besitzt Uber noch nicht einmal eigene Autos.

Der Kunde im Fokus

Im Großen und Ganzen geht es darum, das Kundenerlebnis in den Vordergrund zu stellen, Problemfelder zu identifizieren und Lösungen zu konzipieren, die in nahtlosen Abläufen resultieren. Klingt einfach, oder? Aber auch hier: Warum passiert es nicht? Anstatt Kundenprobleme zu lösen, kreieren viele Banken sogar zusätzliche Probleme.

Das beste Beispiel sind regulatorische, komplexe Anforderungen, wie MIFID II oder PSD2. Natürlich ist es wichtig konform zu bleiben und Sicherheit zu bieten, aber ist dies das Problem des Kunden? Nein. Den Kunden interessiert es herzlich wenig wie viel Arbeit es die Bank kostet diesen Anforderungen gerecht zu werden, denn er möchte lediglich reibungslose Abläufe und einfache, sichere Prozesse. Es ist das Problem der Bank und diese sollte den Kunden vor eben dieser Komplexität auch schützen.

Ein Beispiel aus dem KMU-Bereich zum Kundenerlebnis: Angestellte reisen viel und verursachen dabei Kosten. Diese müssen in den meisten Fällen irgendwo eingepflegt werden und vielleicht sogar mehrmals. Ein nervenaufreibender Prozess. Und außerdem ist Zeit Geld. Viel einfacher wäre es doch ein Foto der Quittung zu machen, das dann automatisch gescannt und direkt in das ERP-System hochgeladen wird. Wo ist da noch die Verbindung zum Bankgeschäft fragen Sie sich? Integration in solche Systeme ist die Antwort. Und schon macht die Bank das Leben seines KMU-Kunden ein wenig einfacher und steigert die Benutzerfreundlichkeit. Befreien Sie Ihre Kunden doch mal von ihren Schmerzen und schauen Sie was passiert.

Rezepte aus dem Kochbuch

Wie gelangen wir nun zu einem kundenzentrierten Geschäft? Zunächst einmal gilt es Einzelheiten zu verstehen. Welche unterschiedlichen Kundensegmente gibt es und was sind deren Bedürfnisse? Wie können wir deren Leben ein wenig einfacher machen?

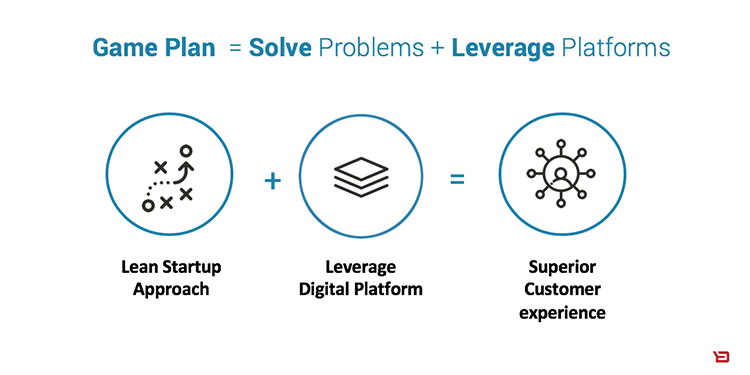

Der Spielplan für eine kundenzentrierte digitale Transformation

Denken Sie über das klassische Bankgeschäft hinaus, denn das wird sehr bald nicht mehr ausreichen, um Kunden zu halten. Fest steht, dass Sie, um die Millennials und deren Nachfolgegeneration anzuziehen, auf Digital-First umsteigen müssen. Wer sich nachhaltig und zukunftsorientiert positionieren will, muss sich der jüngeren Generation stellen. Dabei ist die persönliche Interaktion weiterhin erforderlich und nicht durch Digital-First Banking ausgeschlossen. Nicht nur Ihre Kunden werden zufriedener damit sein, sondern auch ihre Kosten werden sinken. Hier das Rezept:

- Eine digitale Strategie ist eine Geschäftsstrategie. Ein Nebenprojekt reicht nicht aus. Es handelt sich um eine Vision, die sich durch alle Abteilungen zieht.

- Die Vision von einer Digital-First Bank muss von der Geschäftsführung vollends unterstützt werden, damit sie nicht ins Leere läuft. Viele Prototypen, die von Projektgruppen in Innovation Labs entwickelt werden, gehen nie live, weil sie letztendlich von der Führungsebene nicht abgesegnet werden. Diese sollte von Anfang an involviert und überzeugt sein.

- Verlieren Sie ihrer Mitarbeiter nicht aus dem Blick. Ein gutes Change Management ist unabdingbar, um auch Herrn Müller, Abteilung Kreditrisiko, der seit 20 Jahren auf demselben Platz, im selben Büro sitzt, klarzumachen, dass bereichsübergreifende Projekte im Open Office, sinnvoll sind. Nur wenn das ganze Unternehmen eingebunden ist und hinter der Transformation steht und sie auch versteht, kann es zum Erfolg werden.

- Trotz großen Träumen, fangen Sie klein an. An erster Stelle steht die Identifizierung der Kundenprobleme, die sie als Bank versuchen zu lösen. Haben sie diese gefunden, fokussieren sie sich und gestalten eine Lösung, bringen diese als MVP auf den Markt und analysieren es weiter. Nicht alles auf einmal. Agilität ist hier das Zauberwort, ein wunderbarer Kreislauf.

Der Spielplan

Letztendlich basiert der Spielplan auf der Nutzung einer Plattform, die auch eigene Entwicklungen ermöglicht, es aber auf der anderen Seite auch erlaubt, effizient andere Player einzusetzen, um so ein Ökosystem zu kreieren. Dies bietet die Möglichkeit sich auf die Innovation und Verbesserung der Kundenerlebnisse zu konzentrieren.

Warum das Rad immer wieder neu erfinden?! Steve Jobs sagte einmal: „Gute Künstler kopieren, große Künstler stehlen.” Dieses Zitat hat er von Picasso und der hat es von T.S. Eliot und so weiter und so fort. Seien Sie also ein großer Künstler und schauen Sie auf dem Markt was es schon gibt.

Wenn es eine sichere Kreditplattform gibt, die Ihnen alle Kopfschmerzen nimmt? Nehmen Sie diese, denn das wird Sie nicht wirklich von anderen abheben, oder? Was unterscheidet Sie stattdessen? Das Erlebnis, die spezifische Funktionalität, die nur Ihre eigene Bank bietet. Verschwenden Sie also keine Zeit.

Partner des Bank Blog: Backbase

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.