Banken und Sparkassen entwickeln auch im Firmenkundenbereich eine digitale Angebotspalette Aktuell rangiert diese jedoch noch deutlich hinter der des Retail-Bankings und kann die Anforderungen des Mittelstands nur teilweise erfüllen.

Studien und Research zu Trends und Entwicklungen im Firmenkundenbereich der Banken, inklusive Corporate und Investment Banking.

Partner des Bank Blogs

Die Digitalisierung stellt sowohl eine große Chance als auch eine große Herausforderung für die Banken und Sparkassen dar. Für Privatkunden sind innovative Finanzdienstleistungen, wie beispielsweise vollständig digitalisierte und medienbruchfreie Kreditprozesse oder automatisierte Anlageberatungen, aktuell bereits in breiter Vielfalt im Einsatz.

Auch kleine und mittlere Unternehmen können inzwischen auf ein umfangreiches Angebot an spezifischen Finanzprodukten zugreifen Doch nicht alle erfüllen die individuellen sowie digitalen Anforderungen der mittelständischen Kundschaft. Insbesondere im Kreditbereich und bezüglich der Kontoverbindungen fehlen aus deren Sicht digitale Innovationen und vollständig automatisierte Prozesse.

Anforderungen des Mittelstands an digitale Finanzprodukte

Eine aktuelle Umfrage von IBI Research hat die Bedürfnisse des Mittelstands und die Angebote der Finanzdienstleister untersucht und gibt einen Überblick über den heutigen Stand von innovativen Finanzdienstleistungen für diese Kundengruppe.

Zudem werden Überlegungen zur künftigen Entwicklung angestellt. Dazu werden nicht nur die Produkte und Dienstleistungen traditioneller Kreditinstitute untersucht und analysiert, sondern auch die neuer Wettbewerber im Finanzmarkt, wie beispielsweise FinTechs oder BigTechs.

Für den Report wurden die Finanzdienstleistungen in die vier Kategorien Zahlungsverkehr, Anlage, Finanzierung sowie sonstige Finanzdienstleistungen aufgeteilt um eine anschauliche Übersicht der wichtigsten Kernbereiche zu ermöglichen.

Der Mittelstand sieht eine digitale Lücke

Wichtigstes Ergebnis der Befragung ist, dass in allen Bereichen der Finanzdienstleistungen für den Mittelstand innovative und digitale Produkte nachgefragt werden. Obwohl es heute bereits eine Vielzahl digitaler Services gibt, sind diese dennoch meist nicht vollständig automatisiert und medienbruchfrei gestaltet. Insbesondere im Kreditbereich und bezüglich der Kontoverbindungen fehlt es dem Mittelstand an entsprechenden Lösungen. Die digitale Lücke besteht hierbei nicht nur im Fehlen von neuen Produkten, sondern auch hinsichtlich der durchgängigen Automatisierung und damit auch Vereinfachung bereits bestehender Dienstleistungen.

Unzureichende Digitalisierung der Kreditprozesse

Insbesondere im Bereich Finanzierung werden durchgehend digitalisierte Prozesse seitens der Unternehmen erwartet, vor allem bei klassischen Produkten wie Krediten oder der Kundenverbindung selbst. Zwar bieten die Banken und Finanzdienstleister bereits (teil)digitalisierte Finanzprodukte für den Mittelstand an, jedoch gibt es hier noch deutliches Potenzial nach oben.

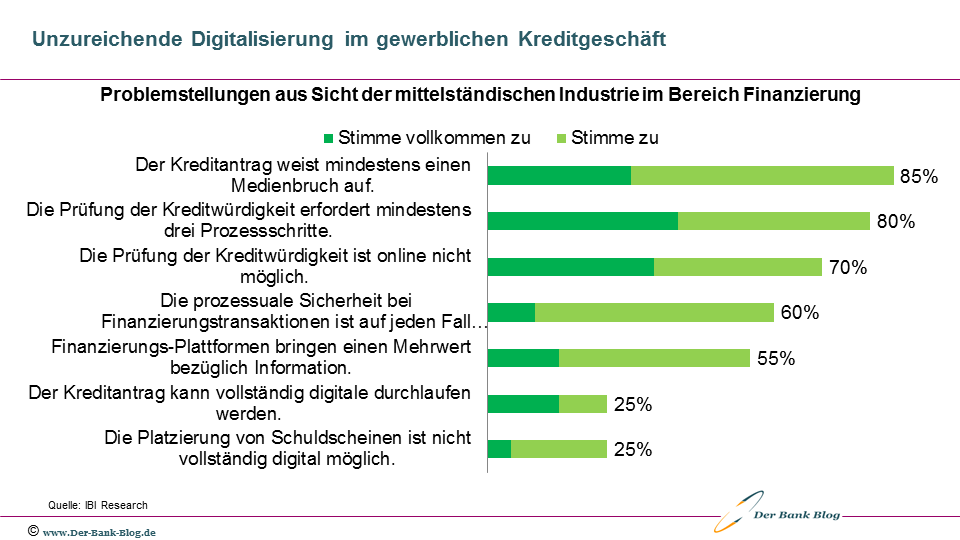

Problemstellungen aus Sicht der mittelständischen Industrie im Bereich Finanzierung.

Beim klassischen Kredit sind die Unternehmen z. B. der Meinung, dass dieser nicht vollständig digital durchlaufen werden kann (70 Prozent) und mindestens einen Medienbruch aufweist (85 Prozent). 70 Prozent der Befragten stimmen der Aussage zu, dass die Prüfung der Kreditwürdigkeit online nicht möglich ist. Hier zeigt sich klarer Handlungsbedarf seitens der Finanzinstitute. Eine mehrheitlich positive Einstellung haben die Unternehmen gegenüber Finanzierungs-Plattformen. Hier schreiben 55 Prozent der mittelständischen Unternehmen den Plattformen einen deutlichen Mehrwert z. B. bezüglich des Informationsgehalts zu. Ebenfalls positiv wird die prozessuale Sicherheit bei Finanzierungstransaktionen bewertet (60 Prozent).

FinTechs und BigTechs greifen an

Während die Kunden Defizite im digitalen Angebot der Banken und Sparkassen sehen, versuchen digitale Finanzdienstleister den Markt zu revolutionieren. FinTechs und BigTechs bieten neue Services an und haben im Gegensatz zu den traditionellen Banken gezielt mittelständische Firmen im Fokus ihres Geschäftsmodells.

Die neuen Wettbewerber kämpfen dabei vor allem gegen die gewachsenen und dauerhaften Geschäftsbeziehungen mit den jeweiligen Hausbanken der Unternehmen.

Kreditinstitute müssen digitale Lücke schließen

Mittelständische Unternehmen können inzwischen auf ein umfangreiches Angebot an spezifischen Finanzprodukten zurückgreifen. Doch nicht alle erfüllen die individuellen sowie digitalen Anforderungen der Unternehmen.

Um bei dieser unaufhaltsamen Entwicklung hin zu vollständig digitalen Finanzprodukten und -prozessen nicht abgehängt zu werden, werden sich traditionelle Finanzdienstleister schnellstmöglich noch intensiver als bisher auf das neue, digitale Umfeld einstellen müssen. Es gilt, die Produktpalette vollumfassend zu digitalisieren, um künftig im Firmenkundengeschäft sowohl mit FinTechs als auch mit BigTechs konkurrieren und somit insgesamt im Wettbewerb bestehen zu können.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.

2 Kommentare

Sehr guter Beitrag!

Spannend wäre jetzt noch, ob die Studie auch hinterfragt hat, wie wichtig diese Aspekte in der Auswahl eines Dienstleisters sind.

Würde man für eine komplett digitalisierte Prozessstrecke die Bank wechseln? Wäre man bereit für eine vereinfachte Bonitätsprüfung 15bp mehr zu zahlen?

Viele Grüße

Robin

Interessante Fragen!