Disruptive Technologien tragen dazu bei, die digitale Transformation in der Finanzdienstleistung zu beschleunigen. Innovation wird in immer mehr Banken zu einer strategischen Priorität, wie eine aktuelle Studie belegt.

Gerade Banken tun sich nicht immer einfach mit Innovationen. Dabei müssen gerade sie sich etwas einfallen lassen, angesichts weitgehend homogener Produkte und Leistungen. Im Bank Blog finden Sie aktuelle Studien rund um die Themen Innovation und Innovationsmanagement.

© Shutterstock

Partner des Bank Blogs

Das Aufkommen neuer Technologien und Wettbewerber hat Auswirkungen auf die Geschäftsmodelle der Banken. Die damit einhergehende digitale Transformation ist zugleich Bedrohung, wie auch Chance für Innovation und Zusammenarbeit.

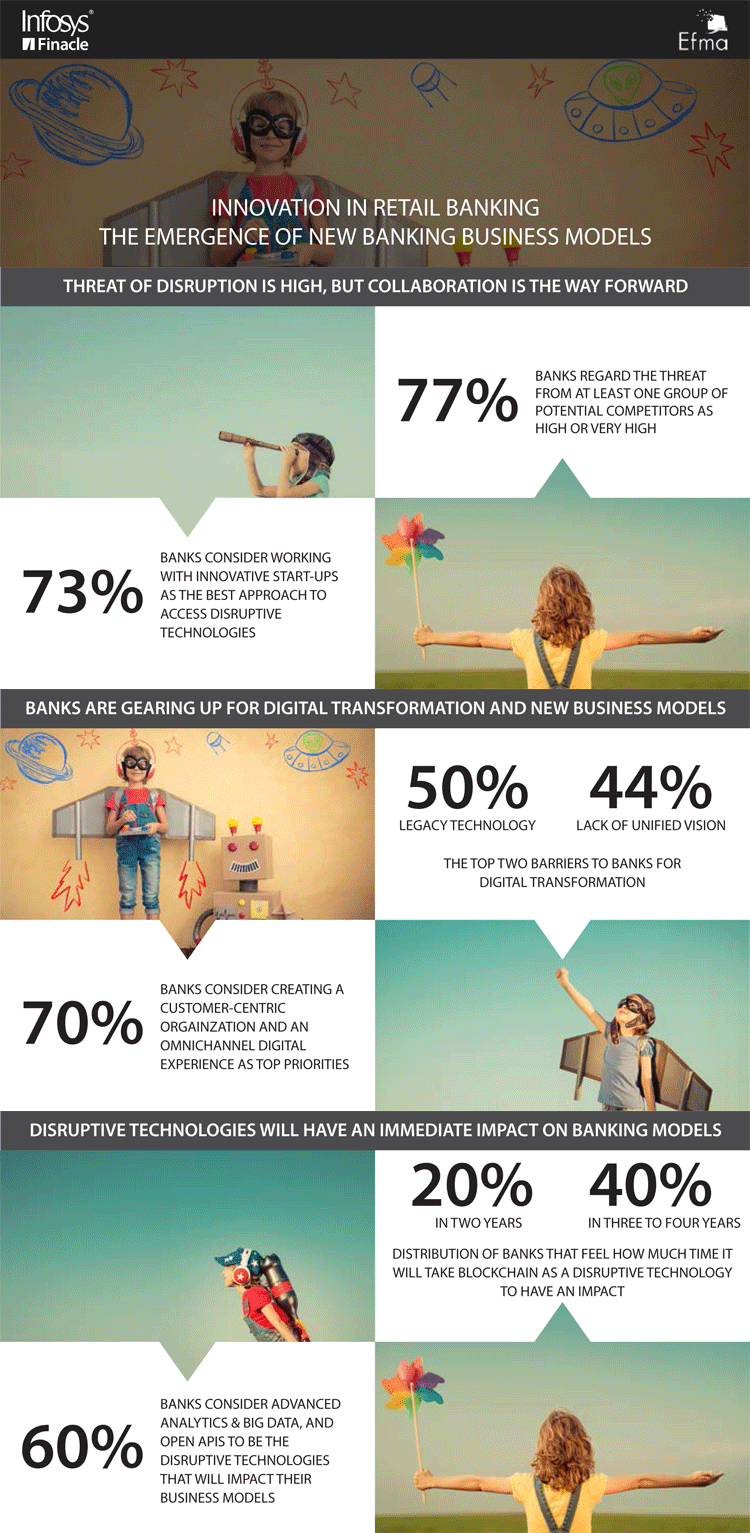

Zum achten Mal in Folge haben Infosys Finacle und Efma eine Studie über Innovationen im Retail Banking publiziert. Befragt wurden rund 160 Finanzinstitute aus 56 Ländern.

Veränderte Kundenpräferenzen, die Evolution der Technologie und Einflüsse von außerhalb des traditionellen Finanzsektors treiben die Transformation bei Banken voran. Damit liegt die Digitalisierung nun im Fokus der technologischen Erneuerung. Dies ermöglicht Berührungspunkte über sämtliche Kanäle hinweg für einen deutlich verbesserten Kundenservice.

Bedrohung durch neue Wettbewerber ist real

Laut der Studie stufen 77 Prozent der Banken die Bedrohung durch Technologieunternehmen, Start-ups, Einzelhändler und Player aus der Telekommunikationsbranche als hoch oder sehr hoch ein. Für mehr als die Hälfte ist die Bedrohung durch Technologieunternehmen und Start-up-Banken, die ihnen Konkurrenz machen, inzwischen signifikant.

Gleichzeitig zeigt die Studie, dass sich die meisten Banken den Herausforderungen durch die Digitalisierung aktiv stellen und neue Technologien sehr aktiv umsetzen, um Innovationen zu fördern. Der Anteil der Banken mit einer Innovationsstrategie hat deutlich zugenommen. Waren es 2009 nur 37 Prozent so sind es inzwischen 74 Prozent. Außerdem tendieren Banken dazu, mit Start-ups zu kooperieren, um wettbewerbsfähig zu bleiben. Für fast drei Viertel der Institute ist das der beste Weg, um neue Technologien schnell und effizient einzusetzen.

Zudem orientieren sich Banken stark an Start-ups, um die eigene digitale Transformation voranzutreiben. Allerdings erschweren veraltete Kernbanken-Systeme das Vorgehen und viele Banken sind unentschlossen, wo und in welcher Höhe sie Investitionen tätigen sollen. Banken sollten global denken und neue Geschäftsmöglichkeiten annehmen.

Infografik Innovationen im Retail Banking

Die folgende Infografik zeigt wesentliche Ergebnisse der Studie im Überblick:

Die wichtigsten Ergebnisse der Studie „Innovationen im Retail Banking 2016“ im Überblick

Digitale Transformation schreitet weiter voran

Weitere zentrale Ergebnisse der Untersuchung sind:

- Fast 90 Prozent der Banken glauben, dass neue Wettbewerber erhebliche Auswirkungen auf den Zahlungsverkehr haben werden.

- 73 Prozent der Banken ziehen in Betracht, mit einem innovativen Start-up zu kooperieren, um so Zugang zu disruptiven Technologien zu erhalten. Gleichzeitig nutzen 41 Prozent Start-ups als Lieferanten, 32 Prozent investieren direkt in Start-ups und 27 Prozent betreiben Akzeleratoren und Inkubatoren.

- Für rund die Hälfte der befragten Banken sind veraltete Kernbankensysteme die größte Hürde für die digitale Transformation, gefolgt von einer fehlenden einheitlichen Vision und mangelnden Fähigkeiten und Expertise.

- Drei Viertel der Banken verfügen über eine Innovationsstrategie, und mehr als zwei Drittel glauben, dass sie innovativer werden. Allerdings ist der Anteil an Banken, die ihre Investitionen in Innovationen erhöhen, von 84 Prozent im Jahr 2015 auf 78 Prozent gefallen.

- Jede fünfte Bank eröffnet gerade eine rein digitale Bank oder denkt zumindest darüber nach.

- Zu den aus Bankensicht disruptiven Technologien gehören Advanced Data Analytics und Big Data. 79 Prozent der Befragten sind der Meinung, dass diese bereits jetzt oder in den nächsten zwei Jahren einen erheblichen Einfluss auf die Branche haben werden. Dahinter folgen Mobility und Wearables (75 Prozent) und offene APIs (69 Prozent).

- Offene APIs gelten als die größten Treiber und werden in den nächsten zwei Jahren einen starken Einfluss auf die Branche haben. Das gilt vor allem deshalb, weil Banken durch Regulierung dazu gezwungen sind, ihre Zahlungssysteme offenzulegen.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.