Die Digitalisierung macht auch vor der Vermögensverwaltung nicht halt. Das hat nicht nur Auswirkungen auf die klassische Zielgruppe. Portfolio Management Systeme mit extremer Performance machen die Vermögensverwaltung auch für das Retail Banking interessant.

Digitale Robo Advisor eröffnen neue Horizonte für die Vermögensverwaltung.

Partner des Bank Blogs

Banken und Finanzdienstleister müssen sich beim Thema Geldanlage neu erfinden. Digitalisierung, Wettbewerb, Regulation und Kunden drängen auf eine Veränderung.

Die Grundlage für eine Veränderung in der Geldanlage ist, dass ein Transformationsprozess zur Automatisierung und Digitalisierung bei der Geldanlage geschaffen wird. Innovationen sollten Finanzinstitute in die Lage versetzen, digitale „Mehrwertservices“ in Kundensegmenten anzubieten, die diese bisher nicht erfahren haben. Das schafft und nutzt neue Marktpotenziale!

Vielfältige Herausforderungen für Finanzinstitute

Etwas konkreter auf die Herausforderungen der Banken geschaut, bedeutet dies: Weitere Regulation, sprich MiFID II / FIDLEG, Provisionserschwerung, Kostentransparenz, erheblicher Margendruck durch FinTechs, sinkende Akzeptanz von Front up-Kosten und die Popularität von ETFs. Aus diesen Gründen findet beispielsweise in den Niederlanden kaum noch klassische Anlageberatung statt. Anstelle dessen rücken Asset-under-Mangement-Modelle sukzessive in den Vordergrund. Europaweit bieten Banken und Vermögensverwalter schon ab Summen unterhalb von 100.000 Euro eine vollumfängliche Vermögensverwaltung an. Bisher war dies in großen Teilen des Marktes erst zu einem Vielfachen dieser Summe möglich. Diese Tendenz spiegelt sich auch bei der Verteilung der Anlagevolumen wider. Aktuell befinden sich 30 % des Geldvolumens in Vermögensverwaltungen, für 2020 werden 50 % prognostiziert.

So ist zu erkennen, dass trotz aller Herausforderungen die Vermögensverwaltung eine echte Alternative darstellt.

Erschließung neuer Kundensegmente

Sie haben mit einer digitalen Vermögensverwaltung die Chance, das Thema Kundenbetreuung als völlig neue Dienstleistung für bisher nicht berücksichtigte Kundensegmente, wie z.B. im Retail Banking, anzubieten. Dies setzt allerdings hocheffiziente Prozesse, Automatisierung, Digitalisierung und eine hohe Attraktivität für Bank und Kunde voraus.

Um diese Voraussetzungen zu schaffen, benötigt man ein Portfolio Management System, welches extreme Geschwindigkeit besitzt und gleichzeitig große Mengengerüste verarbeiten kann. Als Parameter für die Kombination von Geschwindigkeit und Volumen sollte die Berechnung von einer Million Depots bei maximal 6 Minuten liegen. Diese Performance zieht automatisch nach sich, dass eine digitale Vermögensverwaltung schon ab einem Anlagebetrag von 5.000 Euro für die Bank profitabel ist und für den Kunden hochattraktive Features bietet.

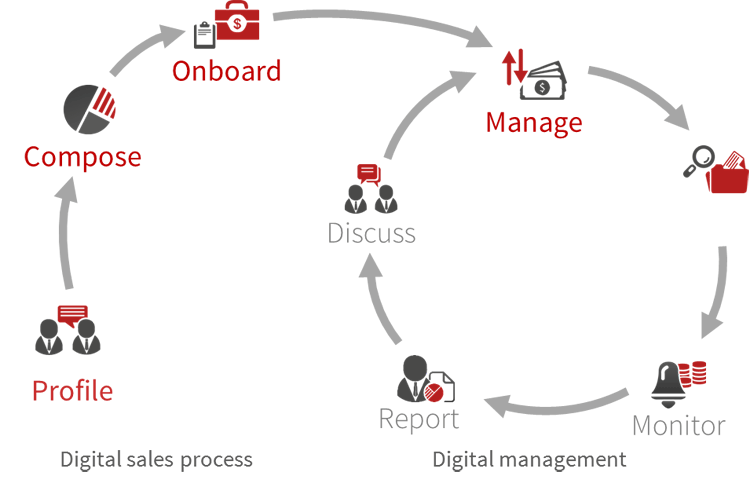

Die Kunst eines solchen Systems ist es, mit maximaler Geschwindigkeit den ganzen Prozess tatsächlich digital abzubilden. Egal ob es um das Onboarding, die Performancemessung, die Risikoüberwachung, das Rebalancing oder das Reporting geht.

Der Prozessverlauf einer digitalen Vermögensverwaltung.

Welche Features zum Einsatz kommen, bzw. wie der Prozess gestaltet wird, sollten Sie individuell steuern können.

Hochattraktive Features durch flexible Prozessgestaltung

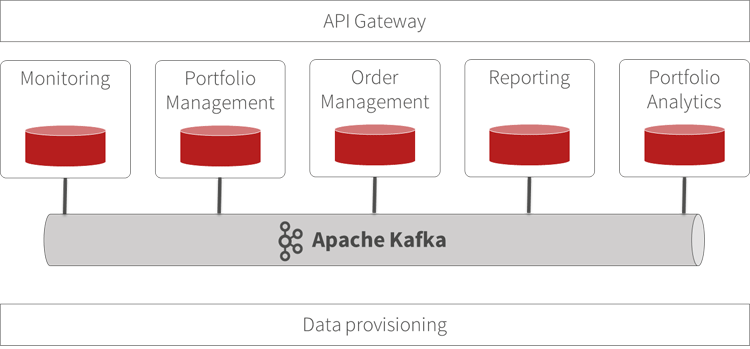

Der ideale Weg ist eine auf API-Services basierende Plattform. Diese ermöglicht sowohl eine Cloud- wie auch eine Individuallösung . Sie bildet die Basis, um große Mengengerüste mit maximaler Geschwindigkeit flexibel 24 Stunden am Tag – 7 Tage die Woche zur Verfügung zu stellen. Zudem hat man die Chance, die Plattform sukzessive um weitere Features zu ergänzen. Neue Features bedeuten fortlaufende Innovation. Somit ist die Möglichkeit gegeben, durch flexible Infrastruktur eine Entertainmentplattform für Kunden und Bank aufzubauen.

Der modulare Aufbau einer Wealth Management Plattform.

Emotionale Mehrwerte zur Steigerung der Attraktivität digitaler Angebote

Ein Feature zur Steigerung der Attraktivität digitaler Angebote ist zum Beispiel die Live-Kommunikation zwischen Kunde und Depot. Die Lösung: Ein Standard-Sprachservice (z.B. Amazon Alexa) kommuniziert mit den APIs. Diese Kombination führt dazu, dass Ergebnisse, Abfragen und Grafiken zum Depot schneller und faszinierender als je zuvor zur Verfügung stehen. Hier ist die Reaktionszeit des Systems maßgeblich für den vom Kunden empfundenen Mehrwert: Alexa kann mir schnelle Antworten und Echtzeit-Informationen zu meinem Depot geben.

Ein weiteres Feature könnte das „Portfolio Story Telling“ darstellen. Auf Basis des erteilten Vermögensverwaltungsmandats werden durch das Rebalancing, welches automatisch durch Kundenbeschränkungen oder für den Kunden nicht günstige Entwicklungen ausgelöst wird, Anpassungen im Portfolio vorgenommen. Die Software erkennt dies, berechnet die notwendigen Aufträge (Verkauf und Kauf) und verarbeitet die ausgeführten Aufträge. Der Kunde sieht dies in voller Transparenz und erhält eine individuelle Erklärung, warum und was mit seinem Portfolio passiert ist. Diese Informationen werden durch künstliche Intelligenz generiert und können dem Kunden per Text, Grafik und Sprachservice übermittelt werden. Der Clou einer automatischen Visualisierung von relevantem Marktgeschehen ist die damit gleichzeitig einhergehende emotionale Versachlichung einer Bewegung innerhalb eines Portfolios. Damit werden eindeutige Hintergründe zu den getroffenen Entscheidungen geliefert. Das zieht automatisch Glaubwürdigkeit, Transparenz und Vertrauen nach sich. Und das sind wichtige Eigenschaften bei der Geldanlage.

Sie sehen, mit der Kombination innovativer Technologien (Features) können völlig neue „Mehrwertdienstleistungen“ erbracht werden. Und vor allen Dingen erreichen diese Angebote den Kunden auf eine hochattraktive, digitale Art und Weise. Finanzdienstleister sind damit in der Lage, auf Basis dieser qualitätsgesicherten Services, positive Kundenerlebnisse schnell und effizient zur Verfügung zu stellen. Das bedeutet, dass Performance immer mehr zum elementaren Innovationstreiber für digitale Innovation wird.

Entscheidung des Europäischen Gerichtshofs

Was der Vermögensverwaltung zusätzlich Wasser unter den Kiel spülen sollte, ist die Entscheidung des Europäischen Gerichtshofes: Am 14. Juni entschied der Europäische Gerichtshof, dass die Vermittlung von Vermögensverwaltungsverträgen keine erlaubnispflichtige Anlagevermittlung ist. In seiner Urteilsbegründung führt der Gerichtshof aus, dass auch, wenn der Abschluss eines Portfolioverwaltungsvertrags zu einem späteren Zeitpunkt dazu führt, dass der Portfolioverwalter im Rahmen seiner Verwaltungstätigkeit Aufträge zum Kauf oder Verkauf von Finanzinstrumenten annimmt und übermittelt, der Vertrag für sich genommen keine derartige Annahme oder Übermittlung von Aufträgen zum Gegenstand hat.

Damit erteilten die Experten in Luxemburg der bisherigen Verwaltungspraxis des Bafin eine klare Absage. Dieses Urteil wird die „Beliebtheit“ der Vermögensverwaltung in einem nicht unerheblichen Maße steigern.

Aber egal für welchen Weg Sie sich entscheiden – am Anfang stehen immer die gleichen Fragen: Welche Probleme haben die Berater heute? Wo werden sie optimal vom System unterstützt? Welche Prozesse sind schwierig? Mit welchem Beratungsansatz möchte sich die Bank im Markt differenzieren? Welche Prozesse sind wichtig und sollen unterstützt werden? Und am Ende die wichtigste Frage: Was will der Kunde; woran hat er eigentlich Spaß?

Wenn Sie diese Fragen beantworten können, sind Sie in der Lage mit flexiblen High Performance API-Services für das Portfolio Management Ihren individuellen und attraktiven digitalen Beratungsansatz zu gestalten.

Bei der Konferenz Finanzdienstleister der nächsten Generation der Frankfurt School Konferenz am 7. November 2017 in Hamburg erfahren Sie mehr über die digitale Transformation und den strukturellen Wandel in der Finanzbranche.