In einem ausführlichen Gespräch mit Holger Sachse von Boston Consulting habe ich mich über die Chancen der Digitalisierung für Finanzinstitute gesprochen. Heute erfahren Sie seine Gedanken zu Preisen im Retail Banking, zur Zukunft der Bankfiliale sowie zu Ansätzen für Partnerschaften mit FinTechs.

Bei der zweiten FinTech-Welle geht es um die Steigerung der digitalen Effizienz

© Shutterstock

Partner des Bank Blogs

Die Unternehmensberatung The Boston Consulting Group (BCG) hat das deutschen Retail Banking analysiert und festgestellt, dass die Digitalisierung ein gewaltiges Ertragspotential für Banken und Sparkassen bereithält. Allerdings müssen die Institute einiges zu dessen Realisierung tun.

Was dies genau bedeutet, darüber habe ich mich ausführlich mit Dr. Holger Sachse von BCG unterhalten. Er ist seit 2002 bei BCG und zuständig für die europaweite Strategie- und Marktentwicklung von Banken und Mitglied der weltweiten BCG-Praxisgruppen Financial Institutions und Marketing & Sales.

Im ersten Teil des Interviews ging es um das Potential der Digitalisierung, die strategische Aufgaben der Banken und Sparkassen sowie um die Gefährdung der etablierten Institute durch FinTechs. Außerdem macht er deutlich, dass die Banken nicht mehr viel Zeit zum Handeln haben.

Dr. Holger Sachse ist bei The Boston Consulting Group zuständig für die europaweite Strategie- und Marktentwicklung von Banken und Mitglied der weltweiten BCG-Praxisgruppen Financial Institutions und Marketing & Sales.

Im heutigen zweiten Teil zeigt Holger Sachse Ansatzpunkte für eine aktivere Preispolitik im Retail Banking, geht auf die Zukunft der Bankfiliale ein und erläutert, warum Partnerschaften mit FinTechs für beide Seiten gewinnbringend sein können.

Die Preise im Retail Banking müssen steigen

Der Bank Blog: Eines Ihrer Themen ist „Re-Profitabilisierung durch fokussiertes Pricing“. Insgesamt errechnen Sie hier 3,5 bis 10 Mrd. Euro Ertragspotential. Woher genau soll das kommen?

Holger Sachse: Wir haben uns sämtliche Produktgruppen angeschaut und systematisch nach Preissteigerungsmöglichkeiten gesucht. Ein Hauptbereich der genannten Summe kommt aus dem Girokonto, aber auch in anderen Produktgruppen sind Mehrerträge durch fokussiertes Pricing möglich. Darunter das Wertpapier- und Depotgeschäft, das Konsumentenkreditgeschäft sowie der Vorsorgebereich. Wenn Sie alle vorhandenen Möglichkeiten zur Ertragssteigerung ausschöpfen, gelangen Sie auf den genannten Wert von 3,5 bis zehn Mrd. Euro.

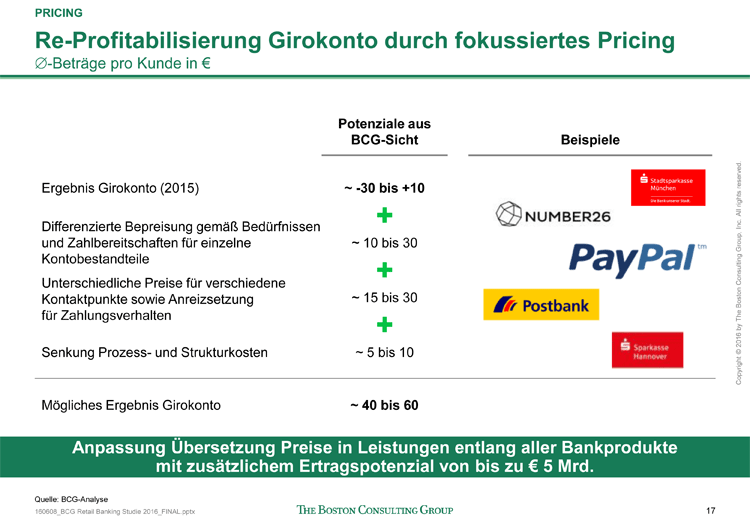

BCG empfiehlt die Re-Profitabilisierung des Girokonto durch fokussiertes Pricing

Der Bank Blog: Was genau habe ich mir unter „fokussiertem Pricing“ vorzustellen, wenn ich z.B. das Girokonto betrachte?

Holger Sachse: Wir sehen verschiedene konkrete Hebel zur Erzielung höherer Erträge im Girokontenbereich. Da ist zum einen eine gezielte Anreizsteuerung, wie sie jetzt z.B. bei Number26 mit der „Fair Use Policy“ angekündigt wurde. Durch deren Umsetzung wird sichergestellt, dass diejenigen Kunden „ausgesteuert“ werden, die nicht zum Geschäftsmodell passen. Im genannten Beispiel ist dies gleichzusetzen mit einer Kostenvermeidungsstrategie.

Ähnlich einzuordnen sind Vorgaben, wie wir sie bei verschiedenen Banken beobachten können, wie z.B. Mindestguthaben oder regelmäßiger Gehaltseingang.

Eine weitere Strategie wäre die gezielte Bepreisung verschiedener Leistungen, wie z.B. beleghafte Überweisungen, Bargeldversorgung oder SB-Nutzung.

Banken und Sparkassen müssen analysieren, wie die Zahlungsbereitschaft unterschiedlicher Kundengruppen für die verschiedenen Kontofunktionalitäten aussieht und danach ihre Zielkunden und ihre Preispolitik festlegen. Nach unseren Untersuchungen ist Kunden zum Beispiel ein Filialzugang im Jahr acht bis 15 Euro wert. Das kann man gleichermaßen für andere Elemente untersuchen, z.B. für einen Online-Zugang, für einen mobilen Zugang usw.

Außerdem besteht noch die Möglichkeit, zusätzliche Anwendungen bereit zu stellen und diese mit einem Preis zu versehen. Eine Bank könnte z.B. den reinen Online-Zugang gratis zur Verfügung stellen, sich aber bestimmte Tools und Auswertungsmöglichkeiten – als Premiumangebot – vom Kunden bezahlen lassen.

Ein Kreditinstitut muss auch auf Kunden verzichten

Der Bank Blog: Entscheidend für eine am Markt durchsetzbare Bepreisung sind ja Wettbewerbssituation, Preiselastizität der Nachfrage und der vom Kunden wahrgenommene Nutzen/Mehrwert einer Bankleistung. In welcher Reihenfolge würden Sie die Bedeutung dieser drei Punkte gewichten?

Holger Sachse: Generell steht der Nutzen im Vordergrund. Es gibt allerdings unterschiedliche Kundengruppen mit anderen Prioritäten. So z. B. die Opportunisten, die immer wieder konsequent nach dem für sie billigsten Angebot suchen. Eine Bank muss sich daher stets fragen, für welche Kundengruppe sie attraktiv sein will, und im Zweifel auch auf bestimmte Gruppen verzichten, wenn diese nicht zum Geschäftsmodell passen.

So sollte z.B. eine regional tätige Bank nicht versuchen, in einen Preiswettbewerb mit Direktbanken einzutreten, sondern sich konsequent auf diejenigen Kunden fokussieren, die das Filialnetz zu schätzen wissen und bereit sind, dafür zu bezahlen. Eine Ausnahme wäre nur dann zu machen, wenn aus irgendeinem bestimmten Grund diese Kundengruppe besonders beworben werden soll.

Bankfilialen sind auch in 10 Jahren noch interessant

Der Bank Blog: Sehen Sie denn in – sagen wir mal – zehn Jahren noch eine ausreichende Anzahl an Kunden, die zu dieser für regionale Institute interessanten Kundengruppe gehören, sprich Wert auf Filialen legen?

Holger Sachse: Klare Antwort: Ja! Wir haben umfangreiche quantitative und qualitative Marktforschung betrieben, um diese Frage so eindeutig beantworten zu können. Natürlich kann man dazu nicht einfach fragen, ob jemand in zehn Jahren noch beabsichtigt, eine Filiale zu besuchen.

Wir haben dazu in diversen Fokusgruppen-Befragungen untersucht, warum Kunden überhaupt Bankfilialen aufsuchen. Daraus lassen sich unterschiedliche filial-affine Kundentypologien ableiten, für die Filialen nicht nur heute, sondern aufgrund des Verhaltensmusters vermutlich auch noch in einigen Jahren interessant und relevant sein werden.

Aufgrund der Anzahl von Kunden, die sich in diesen Typologien bewegen, sind wir zu der Überzeugung gelangt, dass Bankfilialen auch in zehn Jahren noch ein wichtiger Vertriebskanal sein werden. Allerdings werden sowohl die Filialen als auch das Filialnetz dann anders aussehen als heute.

Banken und Sparkassen müssen Partnerschaften eingehen

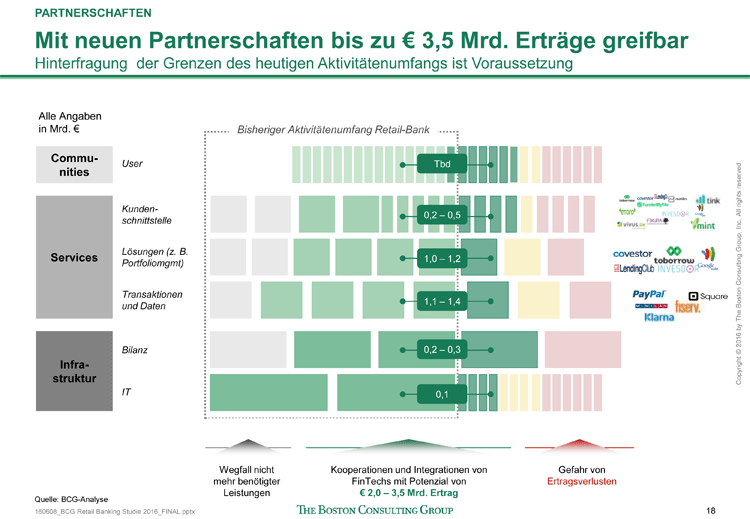

Der Bank Blog: Mit Partnerschaften haben Sie einen weiteren Bereich der möglichen Ertragssteigerung ausgemacht und hier ein Potential i.H.v. 3,5 Mrd. Euro genannt. Können Sie dazu ein konkretes Beispiel nennen?

Holger Sachse: Ziel muss es sein, einen Partner mit ins Boot zu holen, der es mit seiner Technologie ermöglicht, Kundengruppen oder Produktgruppen anzusprechen, die mit der konventionellen Banktechnologie so nicht abgedeckt werden können.

Ein Beispiel wäre die Zusammenarbeit zwischen JP Morgan und On Deck Capital im US-Markt, mit der die vier Millionen kleineren Gewerbekunden von JP Morgan Zugang zu Online Krediten erhalten.

Der Bank Blog: Im Gegensatz zu den USA gibt es bei uns aber doch gar keine Kunden- oder Produktgruppen, die nicht durch mindestens eine Bank am Markt abgedeckt sind?

Holger Sachse: Das ist richtig, allerdings gibt es noch weitere Aspekte einer Partnerschaft. Die meisten FinTechs haben ja das Problem, dass die Kosten der Kundenakquisition extrem hoch sind. Die Banken hingegen haben das Problem extrem hoher Entwicklungskosten im Bereich IT, verbunden mit langen Entwicklungszeiten. Eine Zusammenarbeit kann daher für beide Seiten hochattraktiv sein.

Nehmen Sie wieder den Bereich Robo Advice: Wenn eine Bank in diesem Bereich mit einem Spezialanbieter zusammenarbeitet, kommt sie ohne große eigene Investitionen zu einem attraktiven Angebot für ihre Kunden. Sie behält die volle Preishoheit und kann sich so zusätzliche Erträge sichern. Umgekehrt erhält der Partner Zugang zu einem großen Kundenstamm, an den er ohne die Bank nicht gelangt wäre.

FinTechs können so den Banken quasi als outgesourcte F&E-Abteilung dienen.

Mit neuen Partnerschaften wären im Retail Banking bis zu 3,5 Mrd. Euro zusätzliche Erträge zu realisieren

Der Bank Blog: Und derartige Partnerschaften könnten den Banken in Summe 3,5 Mrd. Euro an zusätzlichen Erträgen einspielen?

Holger Sachse: Ja! Bei konsequenter Vorgehensweise ist das der nach unseren Berechnungen maximale Wert.

Der Bank Blog: Wie beurteilen Sie in diesem Zusammenhang den Handlungsspielraum der regionalen Institute, die gerade bei neuen Technologien stark von ihren zentralen IT-Dienstleistern abhängig sind?

Holger Sachse: Der strategische Aspekt der Regionalität wird auf Dauer nicht ausreichen, um im Wettbewerb bestehen zu können. Von daher werden sich die zentralen IT-Dienstleister einem deutlich gestiegenen Handlungsdruck gegenüber sehen. Dieser Druck wird seinem Ursprung nach von der Kundenseite ausgehen und dazu führen müssen, schneller zu werden und offenere Strukturen und Architekturen zu schaffen, die für externe Ökosysteme andockfähig werden. Im ersten Schritt wird man weitgehend auf die IT der FinTechs zurückgreifen und versuchen müssen, das Ganze über Schnittstellen anzubieten.

Den Banken läuft die Zeit davon

Der Bank Blog: Derzeit bestehen ja eine Vielzahl von Bedrohungspotentialen für die regionalen Banken: die anhaltende Niedrigzinsphase, die fortschreitende Digitalisierung und die bestehenden teuren und zunehmend überdimensionierten Filialnetze, um nur einige zu nennen. Laufen die Regionalinstitute Gefahr, im Wettbewerb abgehängt zu werden?

Holger Sachse: Der primäre Druck geht vom Fortgang der Niedrigzinsphase aus. Viele Institute werden den daraus resultierenden Ertragsdruck erst in den nächsten ein bis drei Jahren massiv spüren.

Das Kernproblem liegt darin, dass sie jetzt und schnell handeln müssen. Tun sie das nicht, gehen ihnen auch die zukünftigen Investitionsmöglichkeiten verloren.

Die Digitalisierung bedroht die Institute ernsthaft: Im ersten Schritt verlieren sie die Erträge und damit auch ihren Spielraum für Investitionen. Im zweiten Schritt verlieren sie dann – durch die nicht getätigten Investitionen – auch noch die zukünftigen Erträge und damit noch den letzten Investitionsspielraum.

Die Mehrzahl der regionalen Institute wird die Kurve kriegen. Es gibt viele mit einem gesunden Geschäftsmodell, viele, die innovativ sind, und viele, die rechtzeitig versucht haben, Lösungen zu finden. Aber einige haben die Zeichen der Zeit nicht erkannt und werden das aus eigener Kraft auch nicht schaffen.

Der Bank Blog: Wie viel Zeit bleibt den deutschen Banken und Sparkassen denn noch, um sich an die Veränderungen anzupassen?

Holger Sachse: Maximal drei bis fünf Jahre. Für Institute in strukturschwachen Regionen und solche mit einer schlechten demografischen Kundenstruktur sogar noch weniger. Wer jetzt nicht schnell handelt, dem läuft die Zeit davon.

Der Bank Blog: Herzlichen Dank für das Gespräch.

Bank Blog Premium Leser können das PDF mit dem kompletten Interview hier direkt herunterladen.

2 Kommentare

Meines Erachtens sind die meisten Retail Banken Depot A/Treasury Zinsverwerter mit angehängtem Retailkundengeschäft. Die nun wegfallenden Erträge aus Zinseinnahmen wegen auslaufender Verträge sind so hoch, dass sie bei einer Cost-Income Ratio zwischen 70-85% über das Retailgeschäft allein nicht aufgefangen werden können. Dazu reicht m.E. eine Überschlagsrechnung aus jährlicher Gesamtertrag durch Zahl der Kunden. Fünfstellige Durchschnittserträge im Retailkundenbereich können nicht durch Kunden erwirtschaftet werden. Vermutlich sind seit 2015 über drei-fünf Jahre angesichts der Laufzeiten und der Zinsstruktur jährliche Einbußen aus Depot A/ Treasury von 10-25% zu erwarten. Damit schwindet jede finanzielle Innovationskraft schnell dahin, wenn sichere Anlagen von Kundengeldern negative Zinsen bringen und Kunden wegen der Gebührenerhöhungen zu finanzstärkeren Instituten abwandern. Ich erwarte daher eine Fusionswelle, die in den kommenden beiden Jahren deutlich an Fahrt gewinnen wird. Für den Aufbau neuer Geschäftsfelder, die diesen Umsatzeinbruch auffangen können, ist es m. E. jetzt schon zu spät. Für viele wird es ein Wettlauf im Stillstand, zwischen Dauer der Niedrigzinsphase und Rückgriff auf stille Reserven/Eigenkapital/Rücklagen/Vermögenswerte.Banken mit gut laufendem Firmenkzndengeschät haben da sicher mehr Möglichkeiten.

Danke für die Hinweise