Die Sparkassen sind gut gerüstet für die Zukunft und die fortschreitende digitale Transformation. Im Fokus steht dabei die Verknüpfung automatischer Prozesse und des persönlichen Kontakts zum Sparkassenberater vor Ort.

Stellt die Digitalisierung eine Gefahr oder eine Chance für Sparkassen dar?

Partner des Bank Blogs

Das Verhalten unserer Kunden verändert sich aufgrund der sich radikal weiterentwickelnden technischen Möglichkeiten. Einfaches kann der Bankkunde heute oft schneller und besser selbst erledigen. Die Sparkassen sind gut gerüstet für die Zukunft und halten Schritt mit der fortschreitenden Digitalisierung. Doch die heutzutage oft überstrapazierte Modernität ist kein Selbstzweck und die Sparkassen wollen sich in einem Punkt deutlich von den neuen Mitbewerbern unterscheiden: Menschen wollen auch in Zukunft von Menschen beraten werden.

Bei komplexen Sachverhalten und für den Lebensweg relevanten Entscheidungen ist aber nach wie vor die persönliche Beratung wichtig. Deshalb geht es um eine sinnvolle Verknüpfung automatischer Prozesse und dem persönlichen Kontakt zum Sparkassenberater vor Ort. Dieser kann heute auf verschiedenen Wegen erfolgen: persönlich in der Filiale oder beim Kunden zu Hause, telefonisch, online per Chat oder Videochat.

Digitalisierung ist mehr als eine Modeerscheinung

Digitalisierung ist keine Modeerscheinung oder ein Schlagwort, sondern ein unumkehrbarer Trend, der sich in allen Branchen niederschlägt. Unter dem Schlagwort „Industrie 4.0“ richtet sich eine ganze Branche neu aus, mit allen Vor- und Nachteilen, die solche Entwicklungen mit sich bringen. Technische Grundlage hierfür sind intelligente und digital vernetzte Systeme. Mit ihrer Hilfe soll eine weitestgehend selbstorganisierte Produktion möglich werden: Menschen, Maschinen, Anlagen, Logistik und Produkte kommunizieren und kooperieren in der Industrie 4.0 direkt miteinander. Eine Art „Informationsrevolution“ mit weitreichenden Folgen. Ziel ist die Optimierung der Wertschöpfungskette. Gleichzeitig erhöhen die Unternehmen aber auch Service und Qualität des Angebotes erheblich!

Einzelne Industriezweige und Branchen verschwinden in ihrer alten Form oder sie erfinden sich neu und passen sich an die digitalen Kundenbedürfnisse und Möglichkeiten an. Andere entstehen neu. So ist das Thema Wissensvermittlung und Training heute ohne Komponenten wie E-Learning-Modelle oder Webinare kaum noch vorstellbar.

Digitaler werden, Sparkassen bleiben

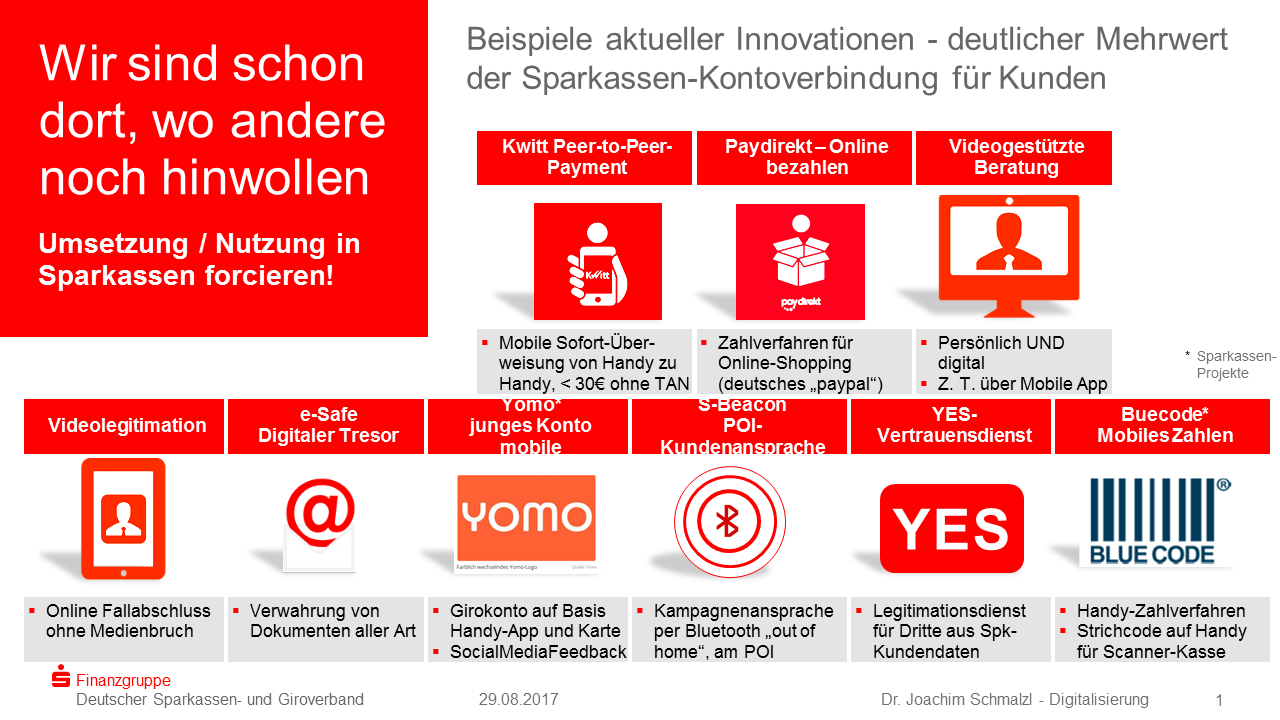

Den Einfluss der Digitalisierung spüren auch die Sparkassen in allen Bereichen. Ganz besonders natürlich im Vertrieb durch die veränderten digitalen Bedürfnisse der Kunden, die zeitgemäße Applikationen zur Abwicklung der täglichen Bankgeschäfte oder einen reibungslosen Wechsel der verschiedenen Kontaktpunkte fordern. Die Internet-Filiale 6 (IF 6) stellt einen zentralen Baustein der Vertriebsstrategie der Zukunft dar und sorgt zusammen mit der Sparkassen-App für eine zeitgemäße Kundenansprache und -betreuung. Hier finden die Kunden ein ganzheitliches Online-Angebot, das sich in den unterschiedlichen Medien gleicht, und sich immer mehr auch in der Filiale oder beim persönlichen Berater wiederfindet. Der Internet-Auftritt wird zu einem entscheidenden Kommunikationsknotenpunkt zwischen Sparkassen und Kunden. Der Kunde soll alle wichtigen Leistungen in allen Kanälen erhalten und diese auf seinem Service-, Beratungs- oder Einkaufsweg ohne Medienbruch wechseln können. Das neue Kernbankensystem der Sparkassen OSPlus Neo ist ein entscheidender Faktor, um die Institute optimal dabei zu unterstützen bzw. durch Automatisierung gezielt zu entlasten und Prozesse zu beschleunigen. Die Service-, Beratungs- und Verkaufsprozesse werden ausgebaut, vereinheitlicht und im Sinne neuer, klarer Oberflächen nutzerfreundlicher gestaltet. Wichtige weitere Meilensteine zur wettbewerbsstarken Digitalisierung im Multikanal wie die P2P-Zahlungsanwendung Kwitt oder das Online-Bezahlverfahren paydirekt wurden in den letzten Monaten umgesetzt. Momentan entwickelt die Sparkassen-Finanzgruppe eine Vielzahl von weiteren Mehrwert-Services, wie z. B. den Legitimations- und Identifikationsdienst YES, die Nearfield-Ansprache S-Beacon und vieles mehr. Neue gemeinsame Innovationsstrukturen ermöglichen der Sparkassen-Finanzgruppe auch künftig, fortlaufend innovative Mehrwertdienste für die Kunden zu entwickeln und ins Angebot aufzunehmen.

Aktuelle Innovationen in der Sparkassen Finanzgruppe.

Robo Advice als Zukunftsmodell?

Längst informieren sich unsere Kunden zu allen relevanten Themen in erster Linie im Internet. Deshalb ist es für Sparkassen wichtig, hier mit entsprechenden Angeboten gut aufgestellt zu sein.

Neben der klassischen persönlichen oder telefonischen Kundenberatung kommt dem Thema Maschinenintelligenz zunehmende Bedeutung zu. Unsere Kunden kennen das von Angeboten wie Siri, Amazon-Empfehlungen oder in der einfachsten Form in Funktion der E-Mail-Spamfilter. Im Bereich der Anlageberatung setzt die Kreditwirtschaft zunehmend auf Robo-Advice, die maschinengestützte Anlageberatung. Dabei liegen die Vorteile (scheinbar) auf der Hand:

- Durch intelligent digitalisierte Beratungs-/Anlageprozesse werden Kunden-Portfolien entsprechend Anlageziel und Risikogruppe des Anlegers bestückt.

- Smarte, visuell ansprechende Eingabemasken punkten gegenüber ausgedruckten Papierstapeln mit Kleingedrucktem.

- Ursprünglich komplexe Themen wie etwa die Vermögensverwaltung erhalten eine simple, kundenorientierte Anmutung.

Oft erscheinen reine „Robo-Lösungen“ in den Augen der Kunden objektiver. Hinzu kommt der Effizienzaspekt: ein hoher Automatisierungsgrad minimiert Kosten.

Grenzen der automatisierten Beratung

Aber es gibt auch klare Grenzen der automatisierten Beratung. Denn Beratungsqualität ist mehr als reine Rechenleistung: sie erfordert gegenseitiges Vertrauen, Einfühlungsvermögen, Quer- und Vorausdenken und eine realistische Einschätzung der Kundenpersönlichkeit, also viel Empathie. Da kommt zu Recht die Frage auf: Wo bleibt all das bei Robotic-Software?

Auch das Thema rechtliche Sicherheit bzw. Dokumentation wirft bei einigen derzeit am Markt agierenden Unternehmen und technischen Lösungen noch Fragen auf. Heutige Lösungen werben in der Regel mit Schnelligkeit und hoher Rechenleistung. Diese basiert zumeist auf relativ starren Regeln und kann somit nur ein Standardrepertoire bedienen. Deshalb fehlt es an Individualität und passgenauen Lösungen entsprechend dem individuellen Kundentyp. Und letztlich sind die hinter den Robo-Advice liegenden Rechenkerne und Regeln für den Kunden eher intransparent.

Auswirkungen auf Beratungsangebot und Filialstrukturen

Aus Sparkassensicht halten wir solche Rechenprozesse überall dort für erfolgreich, wo sich Regeln automatisch anwenden lassen. Insofern ist nicht jedes Thema für eine vollständige Automatisierung gleich gut geeignet. Deshalb setzen wir für die Zukunft mit unserem Multikanal-Ansatz auf einen Mix aus persönlicher Beratung und Selbstberatungslösungen. Einfache Produkte und Dienstleistungen können unsere Kunden natürlich vollständig online abschließen.

In den Selbstberatungslösungen zu komplexeren Themensind Kontaktpunkte zum persönlichen Berater an allen entscheidenden Prozess-Schritten vorgesehen. So kann der Kunde selbst wählen, was er über welchen Kanal nutzen möchte und bis zu welchem Schritt er seine Bankgeschäfte online abschließen will. Darin liegt unser entscheidender Vorteil gegenüber vollautomatisierten Wettbewerberprodukten: Bei uns entscheidet der Kunde selbst, ob und ab welchem Punkt er individuelle Unterstützung oder Hilfestellung in Anspruch nehmen möchte.

Wo die Reise hingeht

Wir gehen davon aus, dass auch künftig Menschen von Menschen beraten werden wollen. Deshalb konzentrieren wir das Beratungs-Know-how in unseren Beratungscentern, wo sehr gut ausgebildete Berater erstklassige Kundenberatung in allen relevanten Finanzfragen bieten. Und zwar eingebettet in einen digital ausgebauten Multikanalansatz, der fortlaufend im Kundeninteresse weiterentwickelt wird.

Mit unserem Angebots-Mix sind wir für die Zukunft gut gerüstet – und werden am Ball bleiben, um jederzeit flexibel auf Marktveränderungen zu reagieren. Für unsere Kunden, die uns täglich ihr Vertrauen schenken. Aber auch für die nachfolgenden Generationen. Ganz im Sinne unserer Markenkernwerte: Menschen verstehen, Sicherheit geben, Zukunft denken.

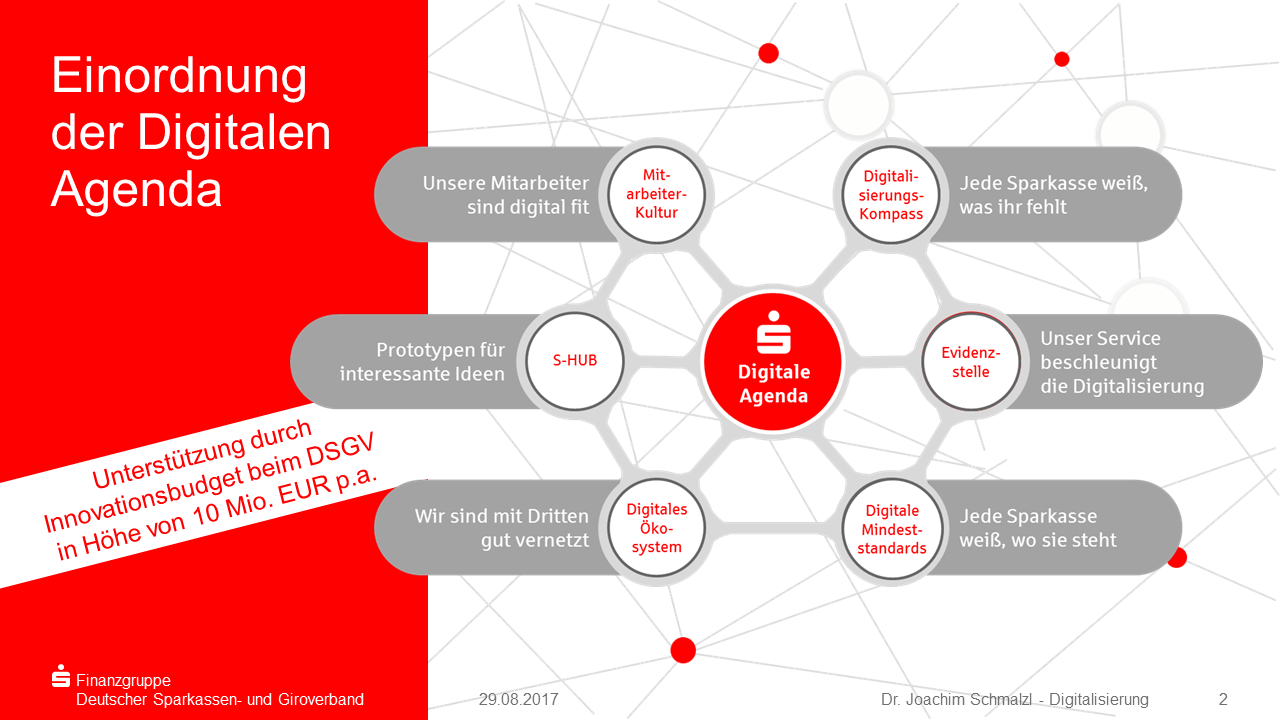

Sechs Punkte zur Einordnung der digitalen Agenda in der Sparkassen-Finanzgruppe.

E-Book „Zukunft des Bankvertriebs – Bankvertrieb der Zukunft“ zum Download

Der Beitrag ist Teil einer Serie zur Zukunft des Bankvertriebs. Abonnenten von Der Bank Blog Premium können das 39-seitige E-Book „Zukunft des Bankvertriebs – Bankvertrieb der Zukunft“ mit den Beiträgen aller 13 Autoren direkt herunterladen.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Wenn Sie kein Abonnent sind können Sie das 39-seitige E-Book hier für 9,95 Euro einzeln kaufen.