2022 wird es neben Plattform-Geschäftsmodellen und der weiteren Nutzung von KI vor allem darum gehen, den Kunden (tatsächlich) in den Mittelpunkt zu stellen, den Gemeinschaftsgedanken zu stärken und einen sozialen Beitrag zu leisten, digital und vor Ort.

Um Kunden zu begeistern, müssen Banken und Sparkassen digital und persönlich zugleich sein.

Partner des Bank Blogs

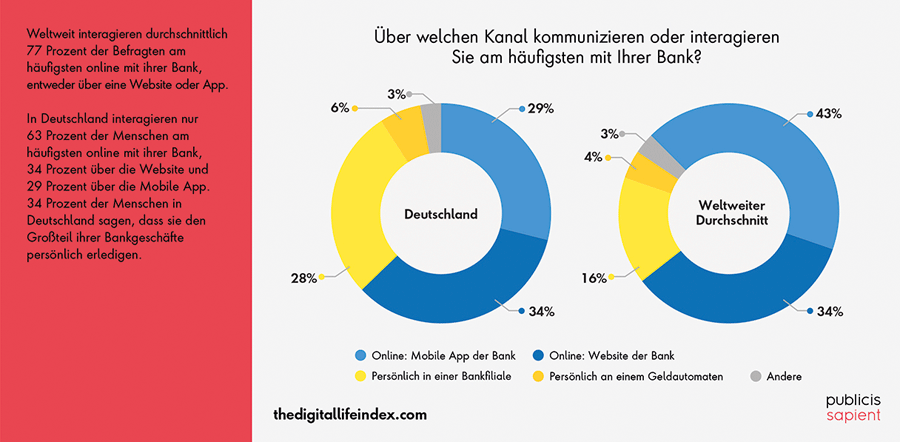

Für die neueste Ausgabe des Digital Life Index, einer Studie des Beratungshauses Publicis Sapient, wurden weltweit 9.300 Personen aus 12 Regionen zu ihren Präferenzen und Bedürfnissen befragt. Ein Schwerpunkt ist die Zukunft der Finanzbranche, die Rolle digitaler Experiences und die sich verändernden Kundengewohnheiten. Die Studie belegt global eine starke Zunahme der Online-Aktivitäten, zeigt aber auch Unterschiede zwischen Deutschland und anderen Ländern.

So spielt die Filiale in Deutschland eine größere Rolle als im internationalen Vergleich. Noch besucht fast ein Drittel der Kunden hierzulande regelmäßig die Bank vor Ort. Gleichzeitig sehen wir global ein wachsendes öffentliches Bewusstsein für gesellschaftliche Themen. Menschen wollen Unternehmen mit einer positiven Mission, die sich engagieren. Banken sind nicht ausgenommen, im Gegenteil, sie gestalten mit, wie die zukünftige Gesellschaft aussieht. Das ist Chance und Verpflichtung zugleich.

Aktueller Digital Life Index bestätigt globale Trends

Zwar gibt es auch hierzulande eine gewisse Wechselbereitschaft, aber Deutsche sind ihren Finanzinstituten eher treu. Immerhin gaben 71 Prozent an, dass sie nicht vorhaben, 2022 die Bank zu wechseln. Das Gros der Befragten weltweit interagiert weitaus häufiger online mit ihren Banken als persönlich, deutsche Kunden bevorzugen hierfür die Websites vor Mobile Apps. Um das digitale Kundenerlebnis zu verbessern, wünschen sich die Deutschen vor allem mehr kontaktlose Bezahloptionen, personalisierte Inhalte, individuelle Beratung sowie Cashback-Möglichkeiten.

Reine Digitalbanken werden immer beliebter, vor allem wegen ihrer wettbewerbsfähigen Tarife, dem Komfort, der personalisierten Kommunikation und der effizienten Kundenbetreuung. So haben 44 Prozent der Befragten weltweit derzeit ein Bankkonto bei einer reinen Digitalbank, Deutschland liegt mit 38 Prozent unter dem Durchschnitt. Die Filiale spielt hierzulande eine wesentlich größere Rolle als im globalen Schnitt: ein Drittel (34 Prozent) erledigt den Großteil der Bankgeschäfte lieber persönlich, 29 Prozent besuchen die Filiale häufig, weltweit gesehen sind es nur 16 Prozent. Klar ist aber auch: Die traditionellen Banken stehen überall unter Druck.

Das Gros der Befragten weltweit interagiert weitaus häufiger online mit ihrer Bank als persönlich.

Auch die deutschen Banken müssen umdenken

Lange Zeit ging es vor allem darum, Kosten zu senken und so Shareholder Value zu realisieren – und dabei noch mit der Regulierung Schritt zu halten. Doch auch Kunden, Zivilgesellschaft und öffentliche Hand sind wichtige Stakeholder, bei vielen Instituten in Deutschland sogar ganz direkt und im wörtlichen Sinne. Und die Kunden werden selbstbewusster, nicht zuletzt durch die Möglichkeiten der Digitalisierung.

Kundenorientierung als Marketing-Claim oder oberflächliche Personalisierungsschicht reicht nicht aus, es geht vielmehr darum, den Kunden tatsächlich in den Mittelpunkt zu stellen. Dazu gehören personalisierte, zielgerichtete Customer Journeys. Banken müssen sich also Gedanken machen über ihren Datenbedarf und jetzt damit beginnen, diesen regulatorisch konform zu erfassen, um neue Wege der Personalisierung zu unterstützen.

Die Öffentlichkeit erwartet aber auch, dass die Finanzwirtschaft eine entscheidende Rolle bei der Gestaltung der künftigen Gesellschaft spielt, Stichwort „ESG“. Banken müssen mehr denn je ihre Vision für die Zukunft artikulieren und kommunizieren, wie sie einen positiven Einfluss auf die Welt nehmen. Das ist u.a. auch ein Ergebnis unserer Studie „2022 Guide to Next“.

Sich in die Gemeinschaft einbringen – digital und vor Ort

Kunden wollen wissen, wofür ihre Bank steht, und was sie dafür tut. Das zeigt sich auch an dem großen Zulauf, den Geldhäuser wie die GLS-Bank erfahren – denn da ist der Purpose sonnenklar. Und andere ziehen nach. Auch der Genossenschaftsgedanke ist alles andere als verstaubt und erlebt gerade eine echte Renaissance. Ein weiterer Trend: Selbst voll digitale Anbieter findet man zunehmend vor Ort. Baufi-Berater wie Interhyp und Baufi24 sind inzwischen mit Geschäftsstellen in der Fläche präsent, Robo-Advisors wie Scalable Capital bieten Infoabende und persönliche Beratungsgespräche an.

Das zeigt, dass bei langfristigen oder komplexen Finanzfragen menschlicher Kontakt und Vertrauen wichtig ist. Diese Chance dürfen sich auch die Banken nicht entgehen lassen. Es reicht aber nicht aus, ein Café oder einen Bäcker in die Filiale zu holen, wichtig ist es vielmehr, mit solidem Finanzwissen zu punkten. Sparkassen und Volksbanken könnten z.B. Schulklassen einladen oder Infoabende für Vereine anbieten, dann allerdings ganz ohne Vertriebshintergedanken. Nur so kann wieder Vertrauen an der Basis entstehen.

Banken müssen Megatrends kombiniert nutzen

Digitalisierung, Cloud, Big Data, KI und Plattform-Ansätze verändern die Bankenlandschaft wie nie zuvor, und wir stehen erst am Anfang. Auf der anderen Seite entsteht gerade durch die technologischen Möglichkeiten der Wunsch nach Sinn, Vertrauen, Nähe und Community. Diese Megatrends schließen einander nicht aus, im Gegenteil, sie ergänzen sich in idealer Weise. Das ist eine große Chance, gerade für die deutschen Banken, deren Filialmodelle schon fast als Relikte einer untergehenden Zeit galten. Aber es ist nicht zu spät, sich neu zu erfinden, und sich dabei auf seine Stärken zu besinnen.