Sowohl Berater als auch Kunden erwarten eine stärkere Digitalisierung im Private Banking meint die Unternehmensberatung Capgemini. Was dies konkret bedeutet und wo die aktuellen Herausforderungen liegen, erläutert Klaus-Georg Meyer in einem exklusiven Interview.

Auch im Private Banking ist der Trend zur Digitalisierung bei Kunden und Banken spürbar

© Shutterstock

Partner des Bank Blogs

Die Unternehmensberatung Capgemini hat vor kurzem eine interessante Studie zu den aktuellen Entwicklungen in den Bereichen Private Banking und Wealth Management veröffentlicht. Ein wesentliches Ergebnis der Studie war die Erkenntnis, dass im Private Banking mehr Digitalisierung gefragt sei, da sowohl Kunden als auch Berater mit den derzeit unzureichenden Möglichkeiten in diesem Bereich unzufrieden sind.

Über die Entwicklungen im deutschen Markt habe ich mich mit Klaus-Georg Meyer unterhalten. Er ist Vice President und Leiter des Bereichs Business & Technology Consulting Financial Services bei Capgemini Deutschland.

Klaus-Georg Meyer leitet den Bereich Business & Technology Consulting Financial Services bei Capgemini Deutschland

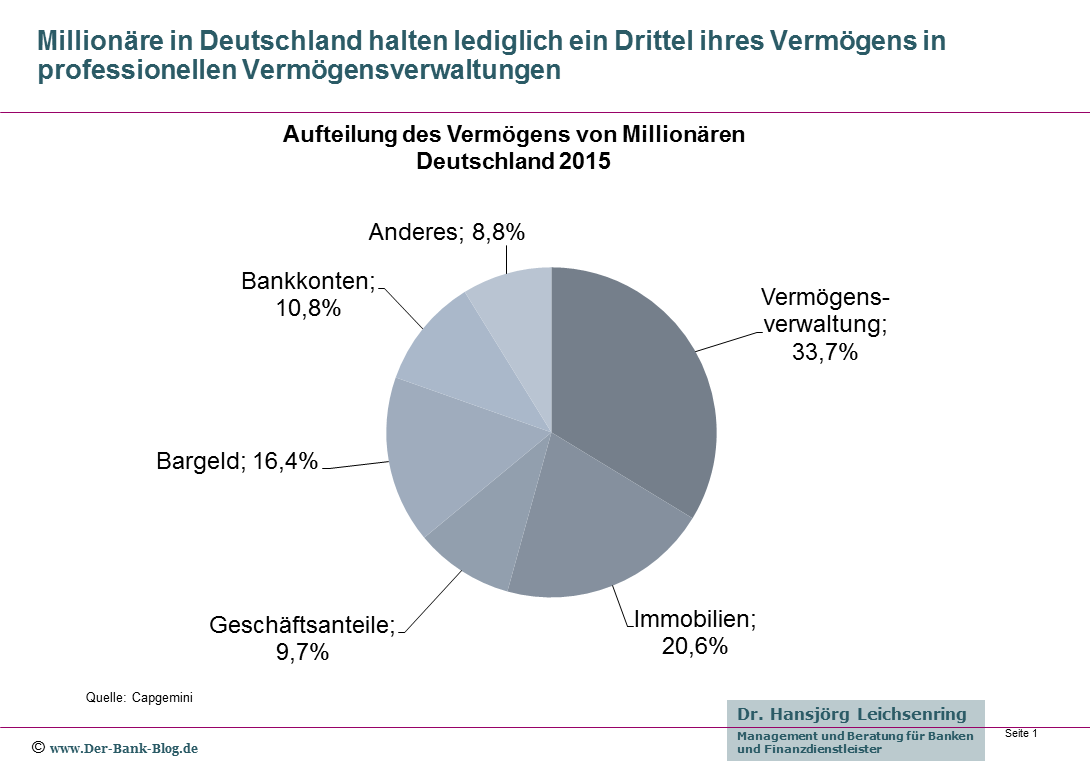

Nur ein kleiner Anteil der Millionärsvermögen wird durch Banken verwaltet

Der Bank Blog: In Deutschland gibt es Ihrer Analyse zufolge 1,2 Mio. Millionäre. Wie hoch ist deren Gesamtvermögen?

Klaus-Georg Meyer: Das investierbare Gesamtvermögen der Millionäre in Deutschland (ohne selbstbewohnte Immobilien, Sammlungen und Gebrauchsgüter) beträgt derzeit ca. vier Billi-onen Euro. Im Durchschnitt beläuft sich das investierbare Vermögen eines Millionärs also auf rd. 3,3 Mio. Euro.

Der Bank Blog: Also ein beachtliches Marktpotential! Sie berichten weiterhin, dass weltweit nur ein Drittel der liquiden Millionärsvermögen von Banken und Vermögensverwaltern betreut würden. Wie hoch ist dieser Anteil für Deutschland?

Klaus-Georg Meyer: Auch für Deutschland zeigt unsere Untersuchung, dass nur rund ein Drittel des Anlagevermögens professionell durch Vermögensverwalter betreut wird. Ein anderer Teil ist fest angelegt in nicht liquiden Vermögenswerten, wie Immobilien (20,6 Prozent) und Geschäftsanteilen (9,7 Prozent). Der Rest des Kapitals ist Umlaufvermögen in Form von Bargeld (16,4 Prozent) und Bankkonten (10,8 Prozent).

Im Jahr 2015 lag lediglich ein Drittel des Vermögens von Millionären in einer professionellen Vermögensverwaltung

Der Bank Blog: Worauf führen Sie diese hohe Zahl unbetreuter Millionäre zurück? Private Banking gilt doch als einer der wenigen Bereiche, in denen vergleichsweise noch gut verdient wird.

Klaus-Georg Meyer: Unsere Erhebungsdaten zeigen, dass jüngere Millionäre weniger dazu neigen, ihr Geld Vermögensverwaltern zu anzuvertrauen. Nur 27 Prozent des Vermögens von Jungmillionären wird von Vermögensverwaltern betreut; das ist ein deutlich niedrigerer Anteil als bei älteren Millionären. Eine Ursache ist, dass diese eher an einer Vermehrung als „nur“ an einem Erhalt des Vermögens interessiert sind.

Vermögensverwalter bieten vielen Kunden zu wenige zugkräftige Produkte und Dienstleistungen an, die Millionären in ausreichendem Maße finanziell attraktiv erscheinen. Regulatorische Vorgaben und Compliance-Erfordernisse erschweren es den Banken zunehmend, eine nachhaltig attraktive Performance für ihre Kunden zu erzielen. Der Kostendruck, der auf der Industrie lastet, verhindert vermutlich bei einigen Häusern zudem, dass stärker in innovative und attraktive Produkte und Dienstleistungen investiert wird.

Der Wettbewerb in Private Banking und Wealth Management wird härter werden

Der Bank Blog: In Deutschland galt Wealth Management lange als Domäne von einigen wenigen Privatbanken. In letzter Zeit verstärken zunehmend auch Großbanken ihre Bemühungen in diesem Bereich. Wie beurteilen Sie die aktuelle Wettbewerbssituation?

Klaus-Georg Meyer: Während einige Häuser – aus dem klassischen Geschäft mit HNWI kommend – vermehrt in den Bereich Affluent hineingehen, versuchen andere, aus diesem Bereich kommend im Bereich HNWI Fuß zu fassen. Zudem drängen neue Wettbewerber, wie Family Offices und FinTechs in den Markt. Das führt, zusammen mit anderen Faktoren zu einer stark zunehmenden Wettbewerbsintensität in allen Kundensegmenten. Die Marktbedingungen werden in der Folge für alle Anbieter nicht einfacher.

Für die Institute kommt es immer stärker darauf an, im Rahmen einer ganzheitlichen Strategie die angepeilten Zielgruppen sorgfältig zu definieren, um sich nicht zu verzetteln und ein stimmiges, attraktives Angebot bereit zu stellen.

Der Bank Blog: Wie werden sich Leistungen und Preise angesichts des zunehmenden Wettbewerbs in den nächsten Jahren entwickeln?

Klaus-Georg Meyer: Nach unserer Analyse zahlen die meisten Millionäre in Deutschland (30,1 Prozent) derzeit eine prozentuale Gebühr auf ihr verwaltetes Vermögen, favorisieren aber eher ein Performance-basiertes Modell. 28,3 Prozent der befragten Millionäre in Deutschland bestätigen, dass sie die Performance-abhängige Gebührenberechnung für optimal halten, verglichen mit den 20,7 Prozent, die angeben, dies auch heute schon zu tun.

In der Folge verändern sich die Gebührenstrukturen, da Firmen sich umstellen müssen. Dies führt zu geringeren Provisionseinnahmen und stärkerer Preistransparenz. Die Preise werden damit stärker unter Druck geraten.

Hohe Bedeutung der Digitalisierung für das Private Banking

Der Bank Blog: In Ihrem Report weisen Sie ausdrücklich auf die hohe Bedeutung der Digitalisierung für das Geschäft mit HNWI hin. Welche konkreten Ansatzpunkte sehen Sie und wo bestehen Möglichkeiten der nachhaltigen Differenzierung im Wettbewerb?

Klaus-Georg Meyer: Die Digitalisierung macht auch vor dem Private Banking keinen Halt. Nicht nur jüngere Vermögende sondern auch die Generation der „Silver Surfer“ stellt zunehmend Erwartungen an ihre Vermögensverwalter, die technologieinduzierte Veränderungen auch im Private Banking und Wealth Management erforderlich machen. Welche Ansatzpunkte eine Bank dabei verfolgt, hängt stark von deren Geschäftsstrategie und dem Zielkundenportfolio sowie der Marktpositionierung und gewünschten Differenzierungsstrategie ab.

Konkrete Ansatzpunkte dazu gäbe es in vielen Bereichen, z.B.:

- Eine Verbesserung von Multikanalerlebnis durch personalisierte Kundenerfahrung.

- Erzielen eines besseren Kundenverständnisses durch Analyse von Daten aus digitalen Kanälen.

- Ein gezieltes, personalisiertes Marketing durch Nutzung von Smart Analytics bei der Kundenanalyse.

- Der Einsatz von Private Banking Apps, um Kunden bequem mobile Services anzubieten.

- Die Nutzung Sozialer Medien, um Communities zu bilden und Dienstleistungen zu bewerben.

- Die Erhöhung der digitalen Mitarbeiterkompetenz, um die digitale Zusammenarbeit für den Kunden zu orchestrieren.

- Die zunehmende Prozess-Digitalisierung zur Kostenreduktion und Sicherstellung, dass das gewünschte Kundenerlebnis nicht an veralteten Backend-Systemen scheitert.

Robo Advice hat auch in Deutschland hohes Potential

Der Bank Blog: Robo Advice ist ja eines der speziellen Trendthemen im Rahmen der Digitalisierung der Finanzdienstleistung. Wie beurteilen Sie das Thema aktuell und von seinem Entwicklungspotential, speziell für die Zielgruppe der HNWIs?

Klaus-Georg Meyer: Innerhalb von nur zwölf Monaten ist die weltweite Nachfrage nach automatisiertem Beratungsservice von 48,6 auf 66,9 Prozent gestiegen, mit überdurchschnittlichen Anteilen in Asia-Pacific ohne Japan (79,6 Prozent) und Lateinamerika (77,2 Prozent).

Vermögensberater gehen hier überraschenderweise nicht Hand in Hand mit den wachsenden Forderungen der Millionäre. Nur 30,5 Prozent aller Vermögensberater weltweit (2015 waren es 20 Prozent) glauben, dass ihre Kunden das Angebot von automatisiertem Beratungsservice nutzen würden.

Vermutlich wird es in Zukunft vermehrt zu Partnerschaften zwischen Banken/Vermögensverwaltern und FinTechs kommen.

Der Bank Blog: Wie hoch sehen Sie den Anteil von Robo Advice bei der Vermögensverwaltung in den einzelnen Kundensegmenten in fünf Jahren?

Klaus-Georg Meyer: Im Bereich der UHNWI sehe ich das Thema Robo Advice als weniger relevant an. Im Bereich der HNWI erwarte ich in fünf Jahren einen Marktanteil von zehn Prozent. Noch höher dürfte der Anteil im Affluent-Segment ausfallen.

Der Bank Blog: Wie hoch wird davon der Anteil von Banken bzw. der von neuen Anbietern sein?

Klaus-Georg Meyer: Das ist natürlich schwer vorherzusagen, aber ich erwarte, dass neue Anbieter hier einen Anteil von 60 Prozent erreichen können, wobei ein Teil davon dann indirekt wieder bei Banken landen wird.

Kompetenz bleibt wichtigster Erfolgsfaktor im Geschäft mit vermögenden Kunden

Der Bank Blog: Welche Angebote und Leistungen sind für Kunden entscheidend bei der Auswahl eines Vermögensbetreuers?

Klaus-Georg Meyer: Die Kundenbefragungen im Rahmen des Capgemini World Wealth Report 2016 haben ergeben, dass global betrachtet und nicht überraschend, die wichtigste Fachkompetenz bei einer Vermögensberatung in der Qualität der Investitionsberatung liegt (47,4 Prozent). Dahinter folgen die Aspekte „Expertise in der Finanzplanung“ (40,3 Prozent) sowie „Zugang zu umfassenden Investitionsmöglichkeiten“ (39,8 Prozent). Vermögende Kunden allen Alters bewerten diese als die Top 3 Kriterien – wobei jüngere Kunden auch vermehrt Interesse zeigen für spezialisierte Servicebereiche, wie z.B. das Fachwissen eines Beraters in Bezug auf das Geschäft des Kunden.

Der Bank Blog: Welches sind die kritischen Erfolgsfaktoren der Zukunft für das Geschäft mit vermögenden Kunden?

Klaus-Georg Meyer: Das Werteversprechen einer Vermögensberatung hat sich auf vielschichtige Weise entwickelt. Neben der Erfüllung der oben bereits angesprochenen Kundenerwartungen in Bezug auf die klassischen Fähigkeiten eines Vermögensverwalters, haben laut unserer Analysen u.a. die folgenden Faktoren/Fähigkeiten in Bezug auf das Geschäft mit vermögenden Kunden stark an Bedeutung gewonnen:

- Stärkerer Fokus auf Marktsegmentierung nach Verhaltenskriterien.

- Die Nutzung einer „open architecture“ Struktur um eine innovative Produktvielfalt auch vermehrt im Rahmen von Partnerschaften anbieten zu können.

- Das Anbieten des gesamten Leistungsspektrums einer Vermögensberatung.

- Mehr Flexibilität in Bezug auf Gebührenmodelle.

- Die Kommunikation mit den Kunden auf vielen Kanälen.

- Die Fähigkeit zur Digitalen Transformation bei Geschäftsmodell, Operations und Mitarbeiterfähigkeiten.

Der Bank Blog: Herzlichen Dank für das Gespräch.

Geld macht doch glücklich(er)!")