Finanzsektor im Wandel: FinTechs vor entscheidendem Jahr 2024. Wie sich Rezession, Zinsen und KI auf die Branche auswirken. Der Dilemma-Moment für viele Startups – Nachhaltigkeit als Schlüsselthema. Ein Blick auf Prognosen und Überlebensstrategien.

FinTech im Jahr 2024.

Partner des Bank Blogs

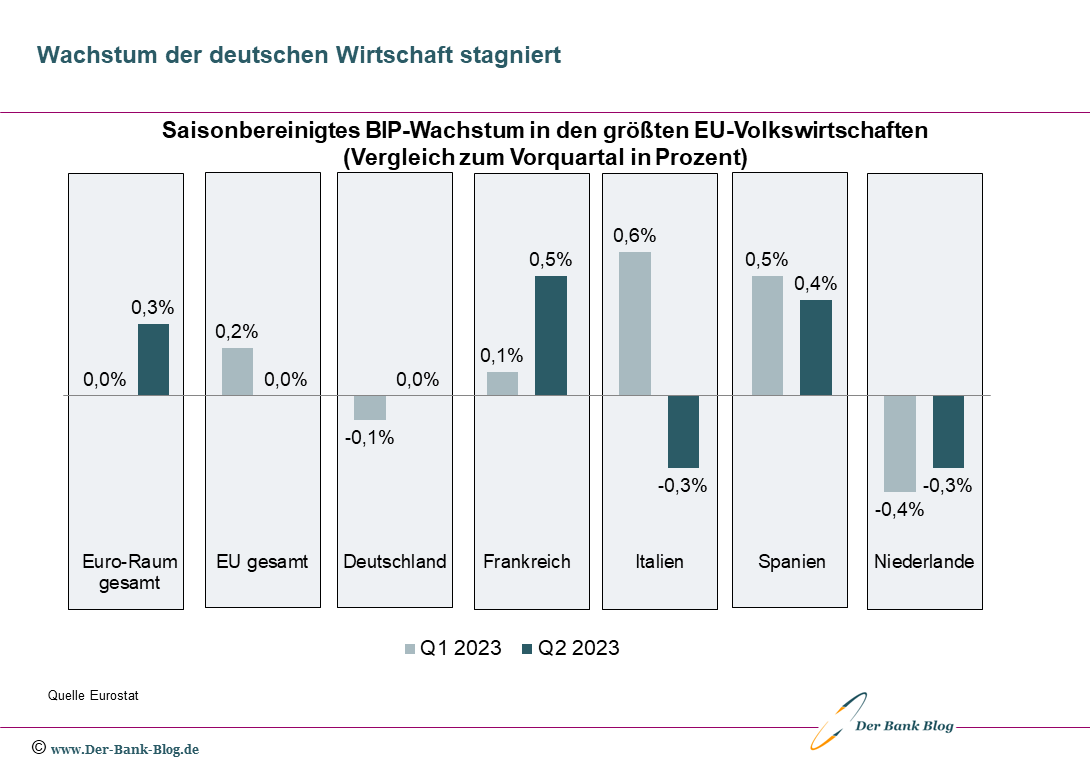

Wirtschaftliche Stabilität habe ich mir anders vorgestellt. Ja, Beständigkeit bringt Planungssicherheit. Aber bitte nicht so! Die deutsche Wirtschaft stagniert. Das ist zwar auch Konstanz, aber nicht das, was wir brauchen. Nicht nur, dass die Wachstumsimpulse aus der Politik ausbleiben, nach der Haushaltssperre zum Jahreswechsel wurden auch noch Förderprogramme quasi über Nacht gestrichen. Für die Immobilien- oder E-Autofinanzierung sind das keine guten Nachrichten zu Beginn des neuen Jahres. Sogar Steuererhöhungen werden diskutiert, um das Loch im Bundeshaushalt zu stopfen. Es sieht so düster aus wie das Wetter an diesem Dezembermorgen.

Deutschlands Wirtschaft wächst nicht mehr.

Blick zurück ins FinTech-Jahr 2023

In meinem letzten Jahresausblick für Der-Bank-Blog habe ich mich mit einer Prognose deutlich schwerer getan. Der damals im Text angedeutete Zinswettbewerb um Kundeneinlagen hat 2023 tatsächlich begonnen. Check. Die nächste Generation von FinTechs ist 2023 mit Sicherheit gegründet worden. Nur lässt sich das nicht belegen, weil FinTech-Gründungen nicht systematisch erfasst werden. Zahlen liegen nur zu Finanzierungsaktivitäten vor. Und ich habe gefragt, wer den ersten digitalen Bausparvertrag anbieten wird. Bank oder FinTech? Die Antwort kam 2023: Es war eine Bank. Check.

Immerhin lässt mich die Konstanz in diesem Jahr etwas mutiger mit meiner Prognose werden.

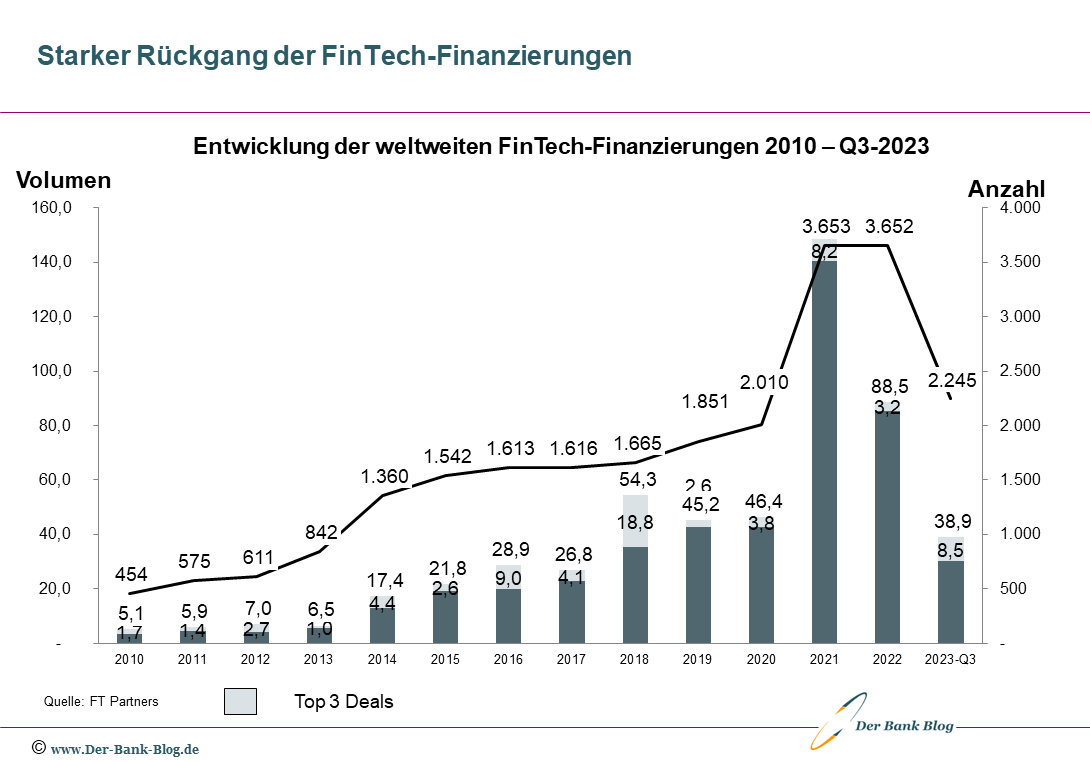

FinTech Funding: 2024 wird das Jahr der Wahrheit

Gegen Ende des Jahres 2023 konnten wir beobachten, wie die Bauzinsen wieder leicht sanken. Ohne dass die EZB den Leitzins gesenkt hätte. Wie kann das sein? Weil die für 2024 erwarteten Zinssenkungen bereits eingepreist sind. Ob es dazu kommt, ist natürlich mehr als ungewiss. Sicher ist aber, dass der Leitzins und die Geldmenge erhebliche Auswirkungen auf das Finanzierungsumfeld von FinTechs haben. Und für einen erheblichen Teil der Tech-Startups tatsächlich überlebenswichtig ist.

Seit fast zwei Jahren ist das Geld der Investoren knapp und FinTechs streben nicht mehr nach Wachstum, sondern nach Profitabilität. Wer das nicht schafft, verschwindet vom Markt: Kleinere machen dicht, Größere gehen in anderen Unternehmen auf. 2024 ist das Jahr der Wahrheit.

Entwicklung der globalen FinTech-Finanzierungen seit 2010.

Für viele FinTechs endet der Run Way, das Geld geht zur Neige. Ohne neue Finanzierungsrunden bleiben dann nur noch Mergers & Acquisitions. Erste Fonds bringen sich bereits in Stellung, um angeschlagene FinTechs günstig zu übernehmen.

Mir geht das Bild des Hochseeschleppers nicht aus dem Kopf, der bei Sturm darauf wartet, dass Handelsschiffe SOS funken und sich retten lassen. Gegen eine saftige Gebühr an den Hochseeschlepper. Mit einer Spende an die Gesellschaft zur Rettung Schiffbrüchiger ist es nicht getan. So oder ähnlich mag es dem einen oder anderen FinTech-Gründer gehen. Ein Dilemma per Definition.

KI behauptet sich weiterhin als führender Technologietrend

Mit dem Start von ChatGPT 3.5 im November 2022 erlebt die Technologie der künstlichen Intelligenz einen wahren Boom. Die Ergebnisse sind für viele überraschend. Und mit der Technologie in der Hand sucht nun jeder und jede nach Problemen, die sich damit lösen lassen. Auch FinTechs und zukünftige FinTech-Gründer und Gründerinnen. Gegenüber den Banken haben sie einen klaren Geschwindigkeitsvorteil. FinTechs, die 2024 gegründet werden, und vielleicht schon auf den Markt kommen, werden mit hoher Wahrscheinlichkeit einen wichtigen Teil der Wertschöpfung mit KI abdecken.

Beständige Notwendigkeit: Nachhaltigkeit behält ihre Wichtigkeit

Die Zahl der nachhaltigen FinTechs wird weiter steigen. Die Aufgabe, unseren Planeten zu retten, wird auch 2024 nicht kleiner werden. Regulierung, Politik, Kundennachfrage – der Druck kommt von allen Seiten. Viele Definitionen müssen noch geklärt werden – Stichwort Taxonomie. Was ist ein nachhaltiges Girokonto? Wann ist ein Investment ein Impact Investment und wann nicht? FinTech-Gründer und -Gründerinnen werden diese Unsicherheit nicht beseitigen, aber sich auch nicht aufhalten lassen. Aber wir müssen aufpassen, dass unter dem Deckmantel der Transformationsfinanzierung nicht plötzlich alles grün angestrichen wird. Wie viel Zeit gibt ein Kreditgeber einem Unternehmen mit enormem CO2-Ausstoß, diesen zu reduzieren? Greenwashing wird immer mehr zur Gefahr für eine nachhaltige Transformation.

Love it, change it, or leave it

2024 wird ein weiteres schwieriges Jahr für viele FinTechs und für viele Menschen, die in und für FinTechs arbeiten. “Love it, change it, or leave it” ist das Karrieremotto einer ganzen Generation. Womit wir bei der Anschlussfrage wären, was man tun kann, wenn es eben nicht zufriedenstellend läuft.

Berlin ist ohne Zweifel die Hauptstadt der deutschen FinTech-Szene. Aus Sicht internationaler FinTech-Gründer hat sie aber deutlich an Attraktivität verloren: Sie liegt in der einzigen Volkswirtschaft Europas, in der es wirtschaftlich bergab geht. Weniger FinTech-Gründer werden sich für Berlin entscheiden und stattdessen in anderen europäischen Ländern gründen. Die deutsche Finanzwirtschaft wird auf ihre Impulse verzichten müssen.

Oder man wechselt gleich die ganze Branche. Wer etwas gegen den Klimawandel tun will, gründet vielleicht kein grünes FinTech, sondern ein echtes Climatetech. Die schlechte Stimmung in der FinTech-Finanzierungsszene kann man auch so hinter sich lassen.

Auf ein Jahr voller Innovation, Resilienz und kreativer Lösungen im aufregenden FinTech-Universum!

E-Book „Ausblick auf das Bankenjahr 2024“ zum Download

Der Beitrag ist Teil des Jahresausblicks 2024. Die Prognosen aller Experten sind in einem umfangreichen E-Book zusammengefasst. Abonnenten von Der Bank Blog Premium können das E-Book direkt herunterladen.

Wenn Sie kein Abonnent sind können Sie das umfangreiche E-Book mit allen Expertenbeiträgen für 9,95 Euro einzeln kaufen. Nutzen Sie dazu bitte das folgende Bestellformular:

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<