Banken sind Dreh- und Angelpunkt der Transformation zu einer nachhaltigeren und sozialeren Wirtschaft und sie können davon profitieren. Eine Bestandsaufnahme ihrer ESG-Strategien zeigt jedoch: Bei der Erhebung der zielführenden Daten liegt noch vieles im Argen.

Für eine solide ESG-Strategie benötigen Banken die richtigen Daten.

Partner des Bank Blogs

Der ökologische Fußabdruck einer Bank ist um ein Vielfaches kleiner als der eines produzierenden mittelständischen Unternehmens oder gar eines Betreibers fossiler Kraftwerke. Dennoch stehen die Finanzhäuser im Zentrum der Bekämpfung des Klimawandels. Über die Finanzierung neuer Investitionen nehmen sie entscheidenden Einfluss darauf, welche Industrien expandieren und welche nicht. Deshalb ist es auch expliziter Bestandteil des Pariser Klimaabkommens, dass „die Finanzmittelflüsse in Einklang gebracht werden mit einem Weg hin zu einer hinsichtlich der Treibhausgase emissionsarmen und gegenüber Klimaänderungen widerstandsfähigen Entwicklung“.

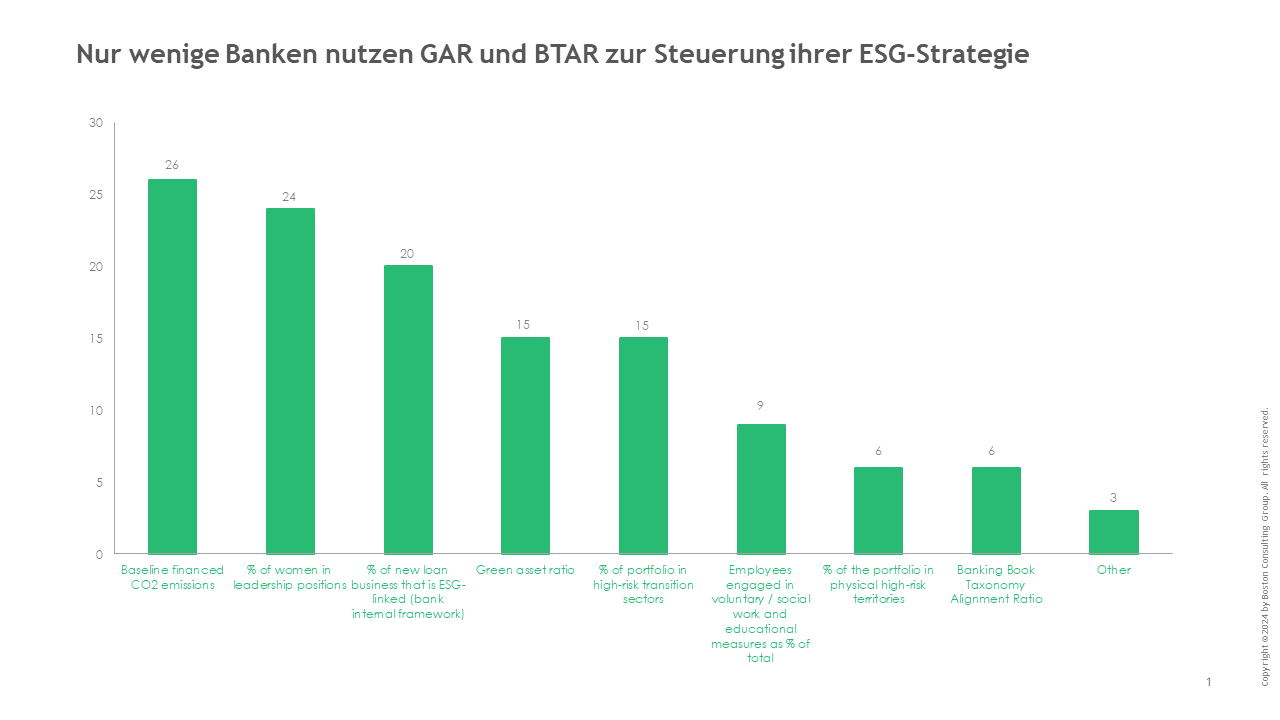

Die Folgen sind für die Institute spürbar – vor allem die gesellschaftliche Aufmerksamkeit und die Anzahl und Strenge regulatorischer Vorschriften nehmen zu: Seit Ende 2023 müssen Kreditanstalten in der EU etwa die Green Asset Ratio (GAR), also den Anteil des nachhaltigen Geschäfts an der Bilanzsumme, berichten. Boston Consulting Group (BCG) hat für ihr Whitepaper „ESG in Banking: State of the Nation“ eine Vielzahl mittel- und osteuropäischer Banken befragt. Ein zentrales Ergebnis: Nur rund 40 Prozent der Institute nutzen die GAR, um ihre ESG-Strategie zu lenken. Mangelnde Datenverfügbarkeit und ‑qualität sind die Haupthindernisse, der Regulatorik gerecht zu werden und den Wandel als Geschäftsgelegenheit zu nutzen.

Eine fragmentierte Industrie mit Gewinnern und Verlieren

Die Transformation hin zu einer nachhaltigeren Wirtschaft bietet Finanzhäusern eine ganze Reihe neuer Möglichkeiten. Zum einen als Finanzierer, weil Unternehmen hierzu Fremdmittel im Umfang von mehreren Billionen Euro benötigen werden. Zum anderen können Finanzhäuser den hohen Bedarf an nachhaltigen Anlageprodukten bedienen und ihr Engagement und ihre Expertise zu einem Unique Selling Point (USP) machen.

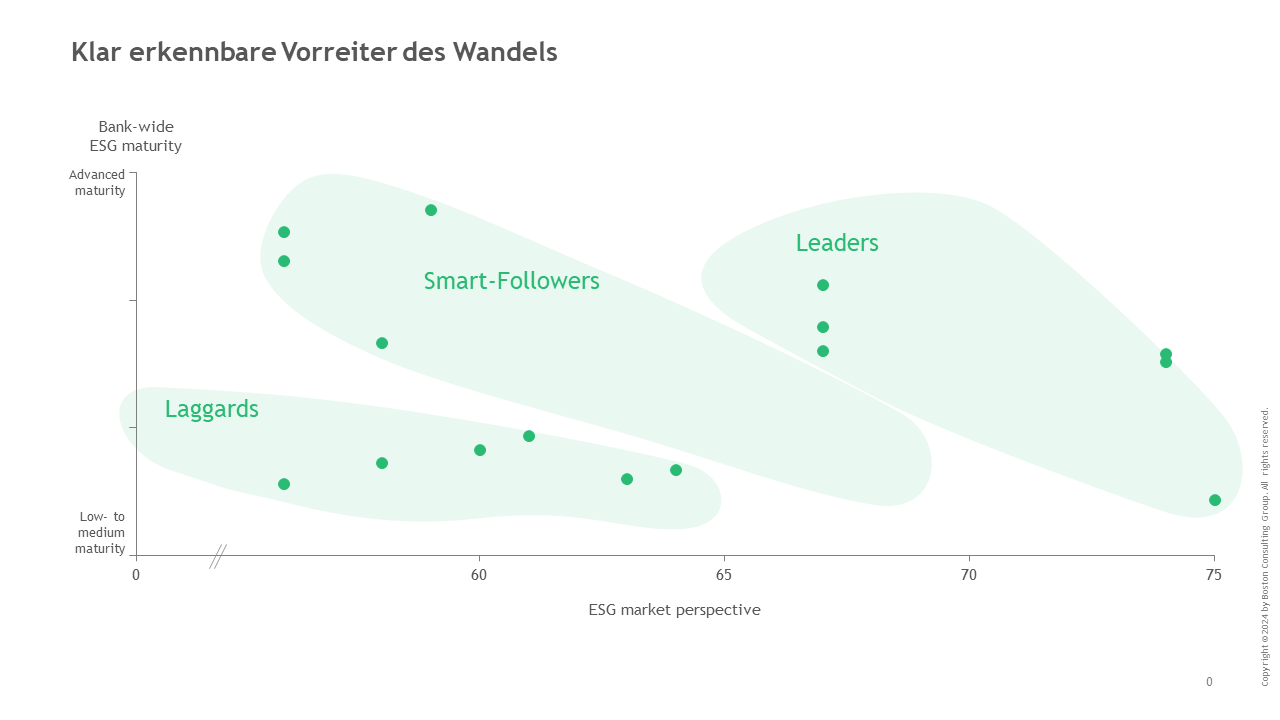

Die Banken haben diese Chance für sich erkannt: Alle von BCG befragten Institute bieten zumindest ein nachhaltiges Produkt an – die großen in der Regel sogar fünf und mehr. Überdies haben sie durchgängig eine eigene ESG-Strategie festgelegt. Bei jedem vierten Finanzhaus erstreckt sich diese auf alle Geschäftsbereiche. Dennoch lassen sich große Unterschiede hinsichtlich des sogenannten ESG-Reifegrades und der -Marktperspektive erkennen. BCG differenziert hier nach Anführern, intelligenten Nachfolgern und Nachzüglern.

Bei europäischen Banken gibt es große Unterschiede im Umgang mit ESG – es gibt Anführer, Nachfolger und Nachzügler.

Die richtigen KPIs für eine erfolgreiche Transformation

Die ESG-Strategie von heute bildet die Grundlage für die Position in der Zukunft – vor allem in den anfänglichen Stadien des Reifeprozesses, in denen sich der Großteil der Branche derzeit befindet. Steht das Fundament, dann muss die Strategie im nächsten Schritt weiter spezifiziert, überwacht und in die jeweiligen Geschäftsbereiche ausgerollt werden.

Dafür bedarf es der richtigen Schwerpunktsetzung und durchdachter Steuerungskonzepte – Banken müssen die passenden zentralen Leistungsindikatoren, Key Performance Indicators (KPIs), auswählen. Die EU-Taxonomie gibt KPIs vor, wie die GAR oder die Banking Book Taxonomy Alignment Ratio (BTAR), die im Gegensatz zur GAR auch das internationale Geschäft und Kredite an kleinere Unternehmen einbezieht. Zusätzlich entscheiden die Institute aber auch selbst, was sie für besonders wichtig erachten. BCG hat die acht zentralen Leistungsindikatoren der Finanzbranche identifiziert.

Nur wenige europäischen Banken steuern ihre ESG-Strategie mit der Green Asset Ratio – trotz der Offenlegungspflicht in der EU.

Im Schnitt lenkt ein Kreditinstitut die ESG-Strategie anhand von drei bis vier KPIs. Allerdings sind die zugehörigen Steuerungskonzepte häufig unterentwickelt. BCG empfiehlt – neben dem sozialen KPI „Anteil von Frauen in Führungspositionen“ – den Einsatz folgender sieben umweltbezogenen KPIs als wichtigste Lenkungsindikatoren:

- Basisfinanzierte CO₂-Emissionsintensität,

- Anteil des Portfolios in physischen Hochrisikosektoren,

- Reduktionsziele für CO₂-relevante Fokussektoren,

- Green Asset Ratio (GAR),

- Banking Book Taxonomy Alignment Ratio (BTAR),

- Prozentsatz der risikoreichen Übergangssektoren,

- CO₂-Emissionen der Bank selbst.

Mit den richtigen Daten die ESG-Strategie mit Leben füllen

Voraussetzung dafür, dass die KPIs als Steuerungsinstrumente auch die gewünschte Wirkung entfalten, sind die für ihre Bestimmung notwendigen Daten. Und genau an dieser Stelle liegt das Problem, denn die erforderlichen Informationen liegen häufig gar nicht oder nicht vollständig, fragmentiert oder in unstrukturierter Form vor. Erschwerend kommt hinzu, dass es für ESG-Daten keine einheitlichen Standards gibt. Diese Probleme sind auch dafür verantwortlich, dass weniger als die Hälfte der für das Whitepaper befragten Unternehmen die GAR für Steuerungszwecke nutzen, obwohl Banken sie rückwirkend bereits ab Ende 2023 offenlegen mussten.

Da passt es ins Bild, dass Finanzhäuser die Notwendigkeit, Daten zu sammeln und diese in interne Prozesse und die IT-Landschaft einzubinden, als größte Herausforderung des gesamten Nachhaltigkeitskomplexes ansehen – und das, obwohl korrekte umweltbezogene Daten auch für das Kerngeschäft unerlässlich sind. Dieses Problem erkennend, forderte die Bankaufsicht der Europäischen Zentralbank (EZB) Anfang dieses Jahres die Institute zum wiederholten Male auf, ihre Kreditvergabe unter dem Gesichtspunkt des Klimarisikos neu zu überprüfen. Bis Ende 2024 muss der Sektor die Kreditrisiken beziffert haben und der EZB mitteilen.

ESG-Daten, etwa aus einer akkuraten CO₂-Bilanzierung, können also nicht nur die ESG-Strategie in die richtige Bahn lenken, sondern die Finanzhäuser auch vor Sanktionen bewahren sowie bei der Kreditbewertung helfen. BCG hat vier primäre Kanäle identifiziert, aus denen Banken die notwendigen Informationen beziehen können – in absteigender Nutzungspriorität:

- Interne Daten, wo sie verfügbar sind, ansonsten,

- Daten von professionellen Drittparteien kaufen; ist auch dies nicht möglich,

- Daten über Fragebögen von Klienten anfragen und

- in letzter Konsequenz Daten selbst erheben.

Sind die benötigten Informationen zusammengetragen, gilt es, diese zu konsolidieren und in die internen Abläufe einzubinden, um auf der so entstandenen Grundlage zu möglichst korrekten ESG-Klassifizierungen zu gelangen.

Heute die Weichen für den Wandel stellen

Wenn Finanzhäuser nur das Nötigste tun, um nicht mit den Aufsichtsbehörden aneinanderzugeraten, lassen sie sich die vielen Chancen durch die Hände gehen, die die Erhebung und Berücksichtigung von ESG-Faktoren bieten. Das Fundament dafür muss jetzt gelegt werden, indem die Institute eine gut durchdachte Strategie definieren, auf die richtigen KPIs setzen und diese auf einer soliden Basis von ESG-Daten stützen. Banken können als große Profiteure aus dem nachhaltigen Wandel hervorgehen, indem sie konkrete Business Cases entwickeln und sich mit ihrer Expertise und Reife von den Wettbewerbern abgrenzen.