Susanne Fleckenstein ist bei der Commerzbank für das Filialmanagement zuständig. Im Gespräch mit dem Bank Blog erläutert sie Ziele und Vorgehensweise bei der Auswahl und Modernisierung des Standortnetzes.

Strategie und Management von Bankfilialen bei der Commerzbank.

Partner des Bank Blogs

Die Commerzbank hat wiederholt erklärt, dass sie Bankfilialen eine hohe Bedeutung zumisst. Man brauche weiterhin 1000 Filialen, aber ein anderes Filialnetz. In dem historisch gewachsenen Filialnetz seien viele Standorte zu groß oder in der falschen Lage, das Angebot differenziere nicht, so Privatkundenvorstand Michael Mandel zu Beginn des Jahres.

Im Jahr 2018 will sie daher beim Umbau ihres Filialnetzes kräftig Gas geben und dabei neue Filialkonzepte umsetzen. „Digital und persönlich“ lautet das Motto. Die Bank will nach eigener Aussage „nahbarer, direkter und auch lifestyliger“ werden. Flagshipfilialen auf der einen und Cityfilialen auf der anderen Seite sollen dem Kunden ein neues Bankgefühl vermitteln. Man will weg vom Image eines hochherrschaftlichen Instituts, hin zu einer Bank, die einen festen Platz im alltäglichen Leben der Menschen hat

Eine Vielzahl von Gründen also, um mal nachzufragen, wie der aktuelle Stand aussieht und was genau geplant ist.

Fragen an Susanne Fleckenstein, Leiterin Filialmanagement der Commerzbank AG

Susanne Fleckenstein ist von Hause aus keine Bankerin, sondern Architektin. Nach ihrem Studium war sie u.a. im Einzelhandel und der Systemgastronomie für die Filialnetzentwicklung verantwortlich. Seit Anfang 2017 leitet sie bei der Commerzbank den Bereich Filialmanagement und ist für die Filialstrategie und deren Umsetzung verantwortlich.

Susanne Fleckenstein leitet das Filialmanagement der Commerzbank AG.

In einem ausführlichen Gespräch mit dem Bank Blog stellte sie sich Fragen zur Filialstrategie der Commerzbank und deren Umsetzung.

Unsere Filialen sind Wachstumsmotoren

Der Bank Blog: Zwar wünschen sich laut Umfragen 90 Prozent der Bankkunden eine Filiale in ihrer Nähe. Tatsächlich suchen sie im Durchschnitt aber nur noch einmal pro Jahr eine Filiale auf, um mit einem Berater zu sprechen. Wozu braucht man heute und in einer Zeit, in der Digitalisierung und Mobile-only Banken die Diskussion beherrschen überhaupt noch Filialen?

Susanne Fleckenstein: Unser Ziel als Commerzbank ist es, weiter zu wachsen und unsere Profitabilität zu steigern. Dazu brauchen wir ein flächendeckendes Filialnetz, denn die Kunden wollen trotz zunehmender Digitalisierung nicht auf persönliche Beratung verzichten. 70 Prozent suchen einmal im Monat ihre Hausbank auf. Und täglich besuchen rund 450.000 Menschen eine unserer 1.000 Filialen.

Der Bank Blog: Aber doch nicht, um mit einem Berater zu sprechen?

Susanne Fleckenstein: Nicht ausschließlich. Sie kommen auch, um Geld abzuheben oder einen Kontoauszug auszudrucken. Aber die Zahl zeigt, dass Filialen für die Kunden unverändert ein wichtiger Anlaufpunkt sind.

Der Bank Blog: Dennoch lässt sich feststellen, dass die Kunden immer digitaler werden und die Nachfrage nach filialgestützter Beratung zurückgeht. Auch die Commerzbank muss und will ja Geld verdienen. Mit dem Ausdruck von Kontoauszügen oder Geldabheben wird das kaum gelingen?

Susanne Fleckenstein: Nein, aber mit guter Beratung schon. Wir sind in den letzten Jahren mehrfach für die beste Beratungsqualität in Deutschland ausgezeichnet worden. Mit Kunden, die wir persönlich beraten, erwirtschaften wir fast ein Drittel mehr Ertrag, als mit anderen. Zudem steigt die Zufriedenheit dieser Kunden.

Außerdem sind unsere Filialen Wachstumsmotoren. Von rund 500.000 Nettoneukunden in 2017 haben wir rund 60 Prozent über die Filialbank gewonnen.

Der Bank Blog: Vor einem Jahr hatte Ihr Privatkundenvorstand, Michael Mandel, in einem Interview erklärt, dass 70 Prozent der Neukunden in der Filiale gewonnen werden und 30 Prozent über digitale Kanäle. Wenn sich jetzt das Verhältnis auf 60:40 reduziert hat, ist das ja ein beachtlicher Rückgang in nur 12 Monaten. Worauf führen Sie dies zurück?

Susanne Fleckenstein: Diese Zahl hängt immer sehr stark von unseren Marketing-Kampagnen ab. In den letzten Monaten haben wir uns in den Filialen mit Kampagnen bewusst zurückgehalten und uns darauf konzentriert, mit den neu gewonnenen Kunden zu sprechen und sie an uns zu binden. Jetzt haben wir gerade eine neue DFB-Kampagne gestartet und ich bin überzeugt, dass wir damit wieder viele Neukunden über unsere Filialen gewinnen werden. Außerdem war die Comdirect, die ja auch zu unserem Segment gehört, 2017 sehr erfolgreich bei der Neukundengewinnung. Grundsätzlich wissen wir aber aus der Marktforschung, dass der Markt für reine Direktbanken auf rund 30 Prozent der Kunden begrenzt ist. Die Mehrheit der Kunden möchte beides nutzen: Filialen und Online- bzw. Mobile-Banking. Sobald es etwas komplizierter wird als reiner Zahlungsverkehr, spielt die persönliche Beratung eine wichtige Rolle.

Im Zuge der niedrigen Zinsen suchen zum Beispiel viele Kunden nach Alternativen zum Sparbuch. Her stößt ein reiner Onlineansatz schnell an seine Grenzen. Gleiches gilt für ein Thema wie Baufinanzierung.

Solche Themen lassen sich nicht in einer E-Mail abhandeln. Denn jeder Kunde hat andere Fragen, Bedürfnisse und Pläne. Diese lassen sich am besten im persönlichen Gespräch klären und beantworten.

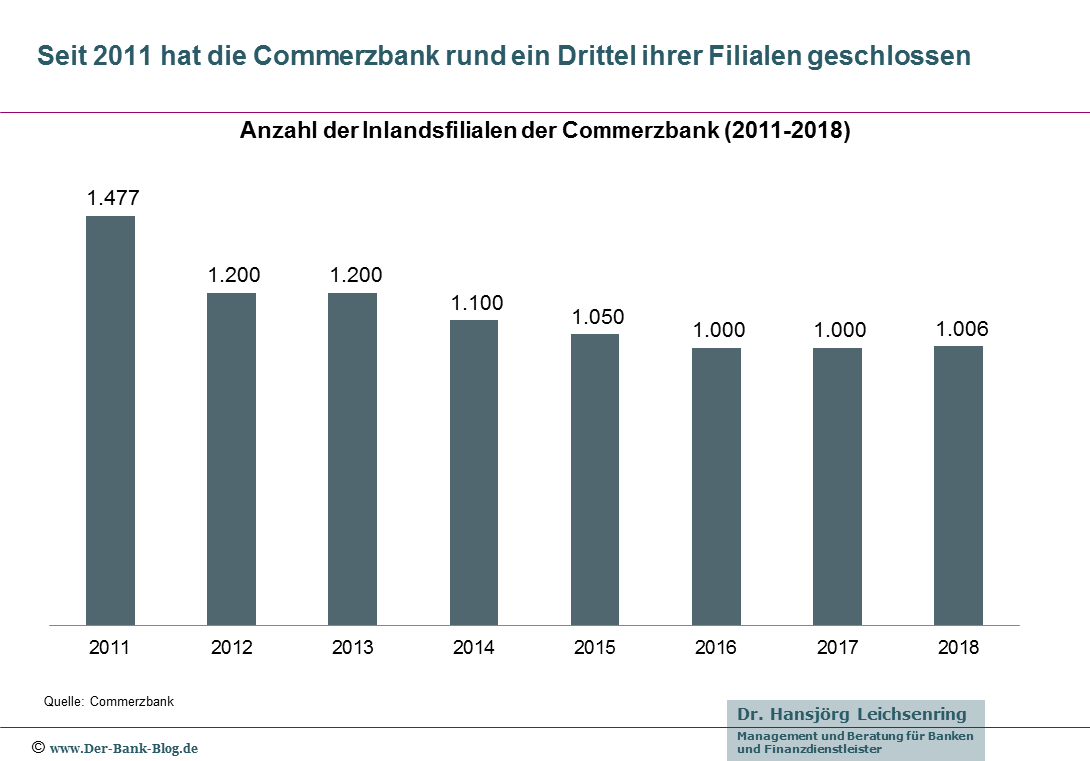

Auch die Commerzbank hat Filialen geschlossen.

Der Bank Blog: Dennoch hat auch die Commerzbank die Zahl ihrer Filialen in den letzten Jahren deutlich reduziert. Wie hoch ist eigentlich die aktuelle Zahl?

Susanne Fleckenstein: Aktuell haben wir rund 1.000 Filialen in Deutschland und damit sind wir für eine Bank unserer Größenordnung auch gut aufgestellt. Wir überlegen sogar, an welchen Standorten wir neue Filialen eröffnen können.

Wir suchen kontinuierlich nach attraktiven Standorten

Der Bank Blog: Sie planen aber doch keine Neueröffnungen auf dem „platten Land“, dort wo andere Institute ihre Filialen schließen?

Susanne Fleckenstein: Warum nicht? Neue Standorte suchen wir vor allem in größeren Städten und Metropolen. Ich will aber nicht ausschließen, dass wir auch in ländlichen Gebieten die eine oder andere Filiale neu eröffnen.

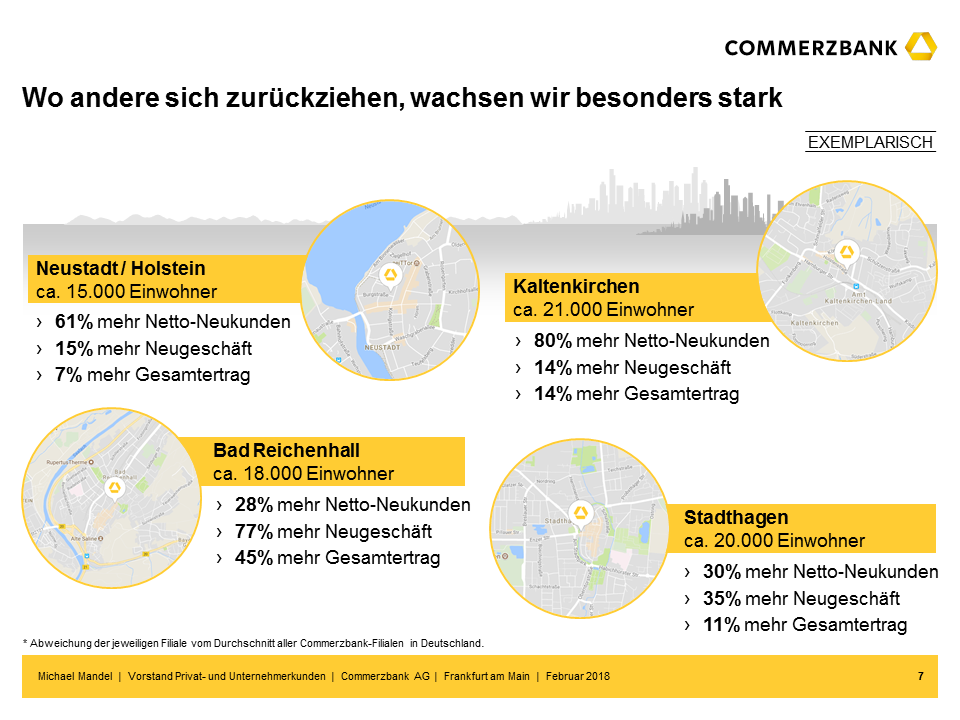

Allerdings sind wir in Städten mit weniger als 20.000 Einwohnern schon recht gut vertreten. Wir stellen übrigens fest, dass wir besonders dort stark wachsen, wo sich Wettbewerber zurückziehen. Bad Reichenhall, Neustadt in Holstein oder Kaltenkirchen sind gute Bespiele dafür. An solchen Orten haben wir im vergangenen Jahr bis zu 80 Prozent mehr Nettoneukunden hinzugewonnen.

Wo andere Banken ihre Filialen schließen, hat die Commerzbank starken Kundenzulauf.

Der Bank Blog: Wie gehen Sie bei der Standortsuche vor?

Susanne Fleckenstein: Wir schauen uns Städte, Stadtteile oder Regionen an, die gute Wachstumsprognosen haben und bislang nicht von der Commerzbank versorgt sind.

9.000 Kunden machen eine Bankfiliale sehr profitabel

Der Bank Blog: Woran messen Sie den Erfolg einer Bankfiliale?

Susanne Fleckenstein: Wir analysieren verschiedene KPIs. Wesentlich sind bei uns Qualität, Wachstum und Profitablität. Dabei blicken wir sowohl auf den Bestand als auch auf das Neugeschäft.

Der Bank Blog: Wie viele Kunden benötigt man denn, um eine Filiale profitabel zu erhalten?

Susanne Fleckenstein: Über alle Institutsgruppen hinweg hat der durchschnittliche Wettbewerber rund 3.000 Kunden pro Filiale. Wir haben bereits heute im Schnitt mehr als 9.000 Kunden pro Filiale. Damit kann man eine Filiale sehr profitabel betreiben.

Aber wir wollen die Auslastung unserer Filialen weiter steigern und setzen deshalb auf Wachstum statt Schrumpfkurs. Bis 2020 wollen wir zwei Millionen Netto-Neukunden gewinnen. . Bereits von 2012 bis 2016 haben wir eine Million hinzugewonnen.

Lage, Größe und Angebot entscheiden über die Standortwahl

Der Bank Blog: Was sind aus Ihrer Sicht weitere Voraussetzungen für die Wahl eines Filialstandorts?

Susanne Fleckenstein: Für uns sind Lage, Größe und das Angebot der Filiale entscheidend. Das sind – auch in anderen Branchen – die zentralen Erfolgskriterien, anhand derer wir jeden einzelnen unserer Standorte ganz genau untersuchen. Und zwar sowohl heute als auch prognostisch für die Zukunft.

Bei der Lage ist zu berücksichtigen, dass die Commerzbank, wie andere Banken auch, historisch gewachsen ist. Da sind gute, aber eben auch nicht so gute Lagen dabei.

Zudem sind die meisten Filialen auf Basis der heutigen Anforderungen zu groß. Im Durchschnitt beträgt die Größe unserer Filialen derzeit noch 300 bis 400 qm. In den meisten Fällen reichen aber 80 bis 100 qm aus. Deshalb planen wir unsere neuen City-Filialen mit dieser Größe.

Unser Angebot ist bisher weitgehend einheitlich. In Zukunft werden wir stärker differenzieren und so zu unterschiedlichen Filialmodellen kommen, die miteinander interagieren und so ein Netzwerk für unsere Kunden bilden.

Zum einen werden wir Flagshipfilialen haben, deren Zahl wir von aktuell 12 auf 65 bis 100 ausbauen. Hier bieten wir unser gesamtes Angebot unter einem Dach, d.h. auch für Unternehmenskunden und Wealth Management-Kunden.

Zum anderen wird es Cityfilialen geben, in denen auf kleinstem Raum Servicedienstleistungen und Beratung zu den wichtigsten Produkten angeboten werden.

Hinzu kommen unterschiedliche Ausprägungen dieser beiden Filialmodelle.. Denkbar ist z.B. eine Cityfiliale, in der zusätzlich eine Kasse, Wertpapierberatung oder Angebote für Unternehmerkunden verfügbar sind. Dahinter steht die Idee eines modularen Aufbaus, der flexibel an die Situation am jeweiligen Standort angepasst werden kann.

Unser Anspruch ist, die Filialen als einen wichtigen Kanal in der Multikanalbank zu etablieren. Dazu muss die digitale Welt noch viel stärker als bisher und vor allem intelligenter in die Filialen hineingeholt werden, um die Angebote vor Ort für die Kunden miteinander zu verbinden.

Wir arbeiten daher kontinuierlich an der Verbesserung unserer Modelle und führen dazu auch entsprechende Marktforschung durch, um das Feedback unserer Kunden zu erfragen.

Bis 2023 wollen wir die Hälfte unserer Filialen flott machen

Der Bank Blog: Wie sieht denn die konkrete Planung für die Umsetzung dieses Konzeptes aus?

Susanne Fleckenstein: Bisher haben wir zwölf Flagship-Filialen eröffnet und das City-Filialkonzept in vier Filialen erfolgreich getestet. Ende 2018 wollen wir insgesamt rund 20 Flagshipfilialen und mehr als 30 Cityfilialen am Start haben.

In den nächsten Jahren wird unser neues Filialkonzept dann mehr und mehr erlebbar. So sollen jedes Jahr sieben bis zehn Flagship- und mehr als 40 Cityfilialen hinzukommen.

Der Bank Blog: Ausgehend von 1.000 Standorten und 100 Flagshipfilialen würden 50 Cityfilialen pro Jahr bedeuten, dass Sie in 18 Jahren mit dem Umbau der Filialen fertig wären. Das klingt für eine Bank, die sagt, dass sie von Filialen überzeugt sei, nicht wirklich ambitioniert?

Susanne Fleckenstein: Das sehe ich anders. Erstens kommen zu den neuen Flagship- und City-Filialen noch zahlreiche Modernisierungsmaßnahmen hinzu. Alleine in diesem Jahr werden wir rund 200 Standorte erneuern. Das fängt z.B. bei neuer Farbe an, geht über den Austausch von SB-Geräten hin zum Aufbau von öffentlichem WLAN vor Ort. Zweitens stellen wir unsere Filialen nicht nur um, sondern wir digitalisieren sie auch, d.h. wir verbinden Offline- und Online-Kanal. Und drittens werden wir nie fertig sein. Wie auch im Handel oder der Systemgastronomie gilt: Stillstand ist Rückschritt. Man muss immer dranbleiben und dafür sorgen, dass die Filialen aus Kundensicht up-to-date sind.

Blick in die Commerzbank City-Filiale in Frankfurt am Main.

Ziel ist es, in fünf Jahren, die Hälfte unserer Filialen „flott gemacht“ zu haben. Bei so einem großen Unternehmen wie der Commerzbank ist das eine logistische Herausforderung und aus meiner Sicht durchaus ambitioniert. Dazu investieren wir jedes Jahr 20 bis 30 Mio. Euro in unser Filialnetz. Für diese Summe kann man einiges erreichen, wenn man das Geld intelligent und zielgerichtet investiert.

Banken müssen Filialmanagement noch lernen

Der Bank Blog: Sie waren vor Ihrer Zeit bei der Commerzbank unter anderem für Lidl und Kentucky Fried Chicken tätig. Was sind im Vergleich die größten Gemeinsamkeiten und Unterschiede zum Banking?

Susanne Fleckenstein: Gemeinsam ist der Kunde als Mittelpunkt der Strategie und das Ziel, mit dem richtigen Filialmodell am richtigen Standort und mit dem richtigen Angebot präsent zu sein.

Am Ende des Tages geht es darum, zu verstehen, was der Kunde macht: Wer sind die Kunden, die zukünftig noch zu uns kommen und das persönliche Gespräch schätzen? Wie verhalten sich diese Kunden, wo bewegen sie sich und was ist ihr Bedarf?

Dieses Entwickeln aus Kundensicht ist für den Handel und die Systemgastronomie selbstverständlich. Täten sie das nicht, würden schlicht keine Kunden mehr zu ihnen kommen.

Ansonsten geht es um Flexibilität, Effizienz und auch um ökonomische Themen, wie die Höhe des Mietpreises, den Umfang der genutzten Flächen und mehr. Es geht immer darum, die besten Standorte aus Kundensicht zu suchen und zu finden.

Im Hinblick auf ein solches professionelles Filialmanagement hat der Handel sicherlich einen zeitlichen Vorsprung vor den Banken. Denn deren Kunden waren über Jahrzehnte treu, weshalb der Standort eher zweitrangig war.

Der Bank Blog: Spielen Modelle wie Autoschalter, fahrbare Zweigstellen, Supermarktfilialen oder ähnliches in Ihren Planungen eine Rolle?

Susanne Fleckenstein: Klar, schauen wir uns solche und andere Themen an. Wir beobachten auch, was im Ausland passiert. Da gibt es viele gute Beispiele, z.B. Shop-in-Shop-Lösungen.

Unser Ziel ist es aber, zunächst das Vorhandene zu sortieren, um einfacher und klarer für die Kunden zu werden.

Der Bank Blog: Was hat den höheren RoI: Eine Bankfiliale, ein Supermarkt oder ein Fastfood-Restaurant?

Susanne Fleckenstein: Im Retail und im Fastfood-Restaurant ist er zumindest einfacher zu messen. Sie sehen dort abends, was in der Kasse ist. Das ist bei Bankfilialen sicherlich etwas komplizierter.

In unserem Modell sollen ja verschiedene Filialmodelle zusammenarbeiten und Kunden überleiten.

Insofern kann man nicht einfach die Rechnung „Umsatz pro qm“ eines Burger-Restaurants übernehmen.

Wir wollen Kunden bei einem Filialbesuch begeistern

Der Bank Blog: Welche Rolle spielt eigentlich das Gesicht zum Kunden, der Mensch, der Berater in der Filiale der Zukunft?

Susanne Fleckenstein: Eine ganz zentrale. Bei uns werden auch in Zukunft in jeder Filiale Menschen arbeiten. Entscheidend für den Erfolg unseres Konzeptes ist, dass die Mitarbeiter dort gerne arbeiten und gute „Gastgeber“ für unsere Kunden sind. Wir trainieren das vor den Eröffnungen intensiv mit unseren Mitarbeitern. Die Kommunikation zwischen Mitarbeitern und Kunden soll letztere begeistern und zu einem Filialbesuch bewegen.

Der Bank Blog: Was bedeutet Gastgeberverhalten konkret?

Susanne Fleckenstein: Konkret bedeutet dies, dass unsere Kunden am Eingang einer Flagshipfiliale sofort von einem Mitarbeiter empfangen werden. Sie werden am Empfangspunkt freundlich begrüßt und nach ihrem Anliegen gefragt. Dann werden sie zum zuständigen Berater geleitet oder in einer bequemen Lounge platziert, wo ihnen Kaffee oder Tee angeboten wird.

Außerdem soll der Kunde auf Augenhöhe angesprochen werden. Daher achten wir zum Beispiel durch die entsprechende Möblierung darauf, dass Kunde und Berater nicht durch einen Schreibtisch oder Bildschirm voneinander getrennt sind.

Wir achten im ursprünglichen Wortsinn auf „Nähe“ zum Kunden, um schnell und unkompliziert ins Gespräch zu kommen.

Der Kunde soll sich als unser Gast willkommen fühlen, ähnlich wie in einem Hotel.

Der Bank Blog: Und wie schaut es mit Kunden aus, die in eine Cityfiliale kommen?

Susanne Fleckenstein: Auch hier verändert sich die Rolle der Mitarbeiter. In der City-Filiale steht der persönliche Service im Mittelpunkt. Ein Beispiel: Die Kunden haben heute viele Fragen zum Online Banking oder zu einer Mobile App. Wo vor einigen Jahren am Schalter noch Überweisungen entgegengenommen wurden, agieren unsere Mitarbeiter heute auch als Coach unserer Kunden in der digitalen Welt. Sie nehmen den Kunden an die Hand und erklären ihm unsere digitalen Lösungen.

Empfang und Service der Flagship-Bankfiliale der Commerzbank in Mannheim.

Wir wollen die Hürden eines Filialbesuchs abbauen

Der Bank Blog: Was macht den entscheidenden Unterschied zwischen einer Filiale heute und einer Filiale in fünf oder zehn Jahren aus und sorgt dafür, dass Filialen dann noch relevant sein werden?

Susanne Fleckenstein: Ich bin überzeugt, dass Menschen auch in zehn Jahren noch finanzielle Beratung benötigen, weil sie sich mit diesem Thema nicht gerne auseinandersetzen und oft auch nicht gut auskennen. Wichtig wird daher sein, die Hürden zu beseitigen, die Kunden heute davon abhalten, in Filialen zu kommen. Filialen müssen gut und schnell erreichbar sein, zu einem Besuch einladen und sie müssen besonders gute Beratung bieten. Ohne gute Beratung wird es nicht gelingen, den Kunden zu binden. Von daher investieren wir viel in das Thema Beratungsqualität und sind hier bereits heute die führende Bank in Deutschland.

Der Bank Blog: Vielen Dank für das Gespräch.