Die Finanzbranche ist von einem tiefgreifenden Strukturwandel erfasst und gerät zunehmend unter Druck. Insbesondere die Digitalisierung und der Eintritt neuer branchenfremder Wettbewerber machen ihr das Leben schwer. Aber noch ist es nicht zu spät zu reagieren.

Zahlreiche Trends und Entwicklungen sind von übergeordneter strategischer Bedeutung für Banken und Sparkassen. Im Bank Blog finden Sie Studien zu den wichtigsten strategischen Trends und Entwicklungen im Finanzbereich.

© Shutterstock

Partner des Bank Blogs

Die Sparda-Bank Hamburg hat gemeinsam mit dem Research Center for Financial Services eine umfassende Untersuchung über die Entwicklungen des Finanzdienstleistungssektors bis zum Jahr 2025 vorgelegt. Grundlage der Studie ist eine Befragung von 116 Vorständen und Führungskräften aus dem Banken- und Nichtbanken-Sektor.

Gefährdung der traditionellen Bankfunktionen

Die traditionelle Rolle der Banken als Finanzintermediär wird durch den tiefgreifenden Strukturwandel als Folge der Digitalisierung sowie den Eintritt neuer branchenfremder Wettbewerber zunehmend gefährdet. Die digitalen Wettbewerber zeichnen sich dabei vor allem durch benutzerfreundliche Technologien sowie innovative Ideen aus und setzen das traditionelle Geschäftsmodell der Banken stark unter Druck.

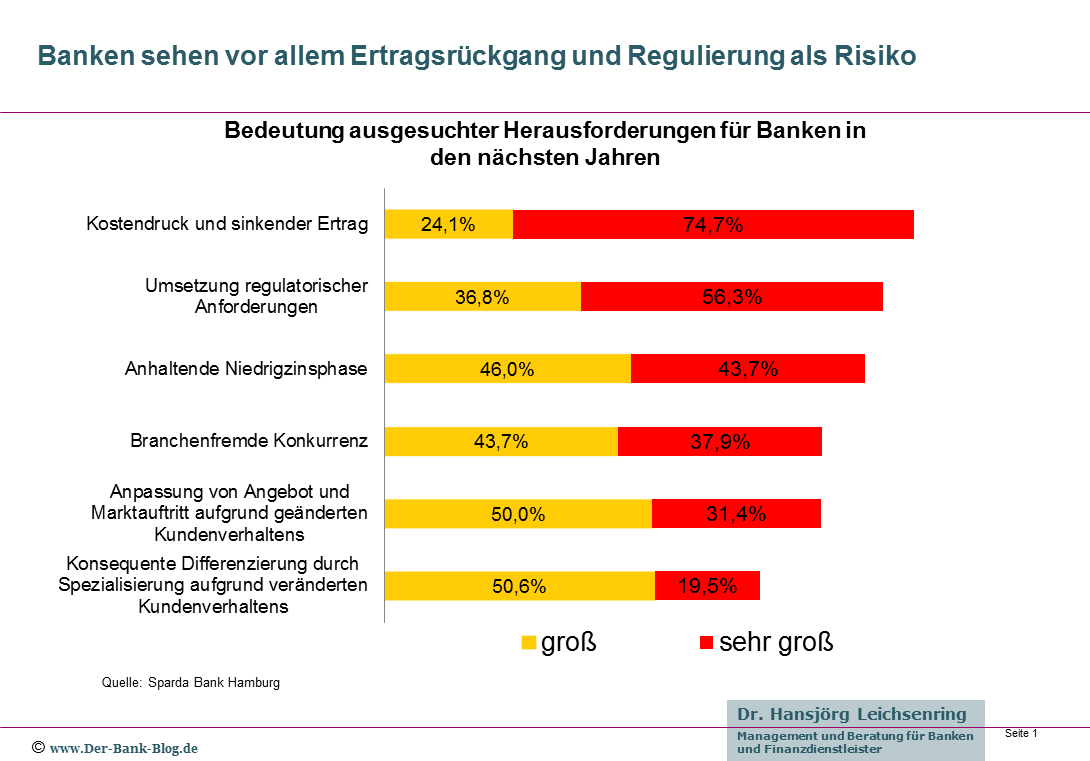

Strategische Herausforderungen für Banken

Neben den Auswirkungen des durch die Digitalisierung getriebenen Strukturwandels im Finanzdienstleistungssektor, stehen die Banken in den kommenden Jahren vor einer Reihe weiterer, bedeutender Herausforderungen.

Banken machen sich vor allem um Symptome Sorgen

So sehen 99% der Befragten den Kostendruck und die sinkenden Erträge als zukünftig größte Herausforderungen an, gefolgt von der Umsetzung regulatorischer Vorgaben (93%) sowie den Auswirkungen der anhaltenden Niedrigzinsphase (90%). Diese Themen werden aktuell sogar wichtiger als die Bedrohung durch neue Wettbewerber (80%) erachtet.

Reaktionen der Banken auf veränderte Rahmenbedingungen

Als Reaktion auf diese Veränderungen rechnen 97% der Befragten mit deutlichen Kosteneinsparungen in Form von Filialschließungen und Umstrukturierungen sowie einer Vielzahl an Fusionen (88%). Von diesen Entwicklungen werden vor allem die regionalen Kreditinstitute (Sparkassen sowie Volksbanken und Raiffeisenbanken) betroffen sein, die über ein flächendeckendes Filialnetz verfügen.

Als wesentlicher Schlüsseltrend wird vor allem die Digitalisierung der Vertriebswege, Bankprodukte und Geschäftsprozesse gesehen. Dabei steht vor allem das Thema Vernetzung im Vordergrund. 93% der Befragten halten es für sehr wahrscheinlich, dass sich bis zum Jahr 2025 mobile Endgeräte mit sozialen Medien vernetzen, wodurch sich neue Kundenkontaktpunkte sowie digitale Möglichkeiten zur individuellen Angebotsgestaltung ergeben.

Unterschiedliche Einschätzungen zu den Veränderungen im Payment

Trotz der fortschreitenden Digitalisierung geht die Mehrheit der Studienteilnehmer nicht davon aus, dass sich digitale Währungen, wie z.B. Bitcoin, etablieren werden, wobei Banken und Nichtbanken bei diesem Thema eine unterschiedliche Meinung vertreten.

Die befragten Banken-Vertreter glauben noch weit überwiegend (87%) an eine ungeschmälerte Zukunft des Bargeldes. Etwa die Hälfte der Nichtbanken-Studienteilnehmer setzt hingegen auf digitale Parallel-Währungen.

Strukturveränderungen durch neue Wettbewerber

Daneben entstehen durch die hohe Marktdynamik deutliche Veränderungen in den Markt- und Wettbewerbsstrukturen. Profiteure dieser Entwicklungen sind vor allem IT-Konzerne und FinTech-Start-ups, welche ihre Marktanteile zu Lasten der Banken in den kommenden Jahren stark ausbauen werden.

Als größte Wettbewerber werden von 92% der Studienteilnehmer jedoch vor allem große Internetkonzerne wie Google und Apple gesehen, welche Zugriff auf die Daten des Kunden haben möchten. Daneben werden Zahlungsverkehrsanbieter bzw. ‑provider (90%) sowie FinTech-Start-ups (71%) als kommende Herausforderer gesehen.

Um in diesem Umfeld bestehen zu können, ist es notwendig, dass sich die Banken ihrer Stärken in Form von Vertrauen und qualifiziertem Personal bewusst werden und diese in den Mittelpunkt ihrer Strategie stellen.

Ein weiterer Aspekt, welcher für den Erhalt der Wettbewerbsfähigkeit der Banken eine elementare Rolle spielt, ist das Innovationstempo. Die Banken müssen zwar nicht zum Innovationsführer werden (73%), jedoch sollten die Prozesse flexibler gestaltet werden, um zeitnah auf entsprechend neue Entwicklungen reagieren zu können. Hierzu kann es für Banken nützlich sein, die Impulse aus anderen Branchen bei der Angebotsgestaltung zu nutzen. Vor allem der Handel (86%) sowie Telekommunikationsunternehmen (63%) werden von den Studienteilnehmern als besonders geeignet erachtet.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.